一、行情复盘

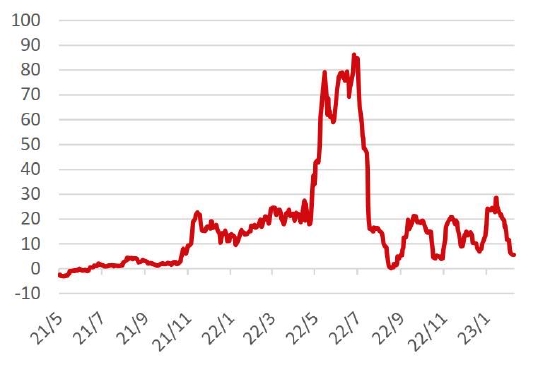

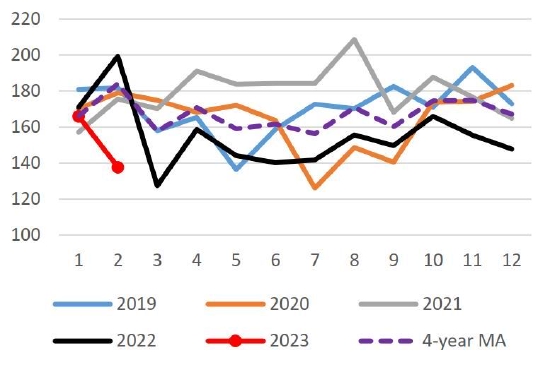

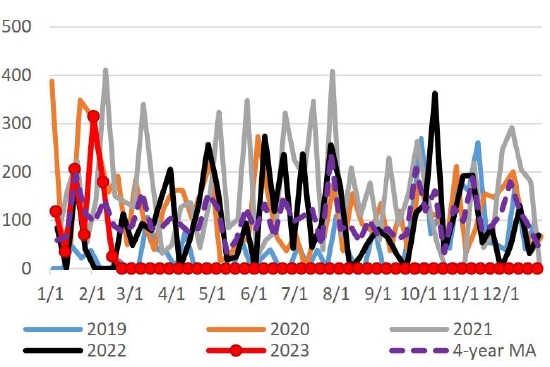

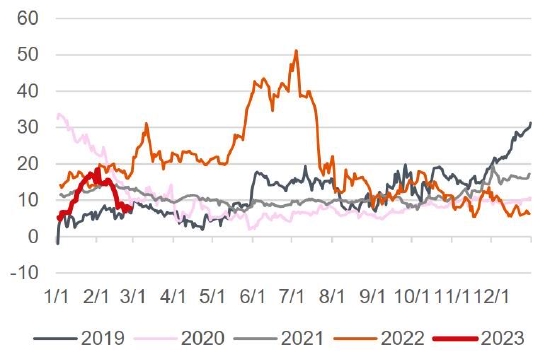

高硫燃料油2月供需两端均有驱动。新加坡高硫现货贴水主要由中国的进料需求支撑,维持在0美元/吨以上波动,2月9日中石化继以MOPS+0~1美元/吨购入14万吨高硫后,报价MOPS+3美元/吨购入高硫380,提升高硫基差由0值上涨至2.5美元/吨附近。同时俄罗斯连续两周的燃料油极低出港量使高硫基差保持在较高位,高硫裂解持续上行,同时低高硫价差于250美元/吨以上水平开始走缩至200美元/吨以下水平。

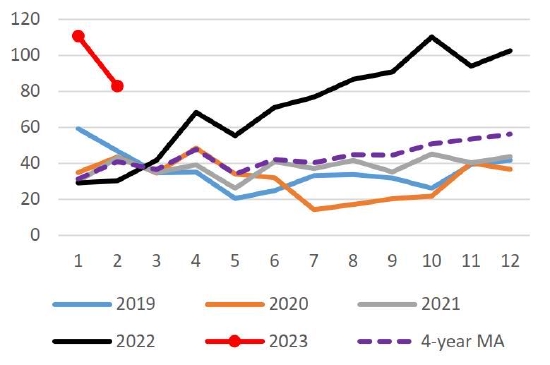

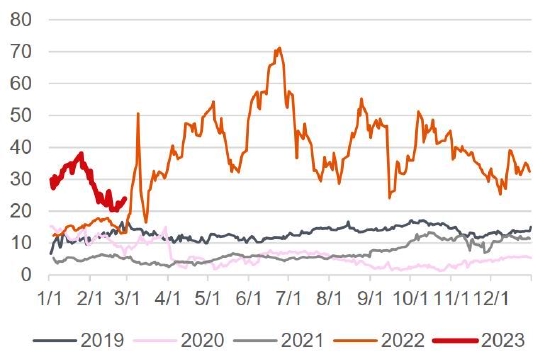

科威特出口量的激增,季节性淡季的船燃需求及持续衰减的发电需求在2月持续打压低硫燃料油价值。2月初始,在成品油制裁下的恐慌延续和成品油裂解上行的支撑下,低硫裂解2月初达到自22年8月以来的最高值18美元/桶。但成品油需求仍处于季节性淡季,同时由于制裁前的囤货,欧洲汽柴油库存均累库至高点,成品油裂解下行下对低硫支撑减弱,低硫裂解开始下行。科威特于2月期间持续招标提供低硫燃料油的发货出口,进一步打击低硫市场情绪,新加坡低硫现货贴水也开始下行。同时天然气价格的持续低位,使天然气已拥有较低硫燃料油更低廉的发电经济性,低硫油品在季节性发电需求减弱的同时也失去了较天然气发电的经济性支撑。低硫裂解及其现货贴水在2月持续下行,低硫裂解下行约57%至7美元/桶水平,而低硫新加坡现货贴水也下行80%至5.5美元/吨水平。

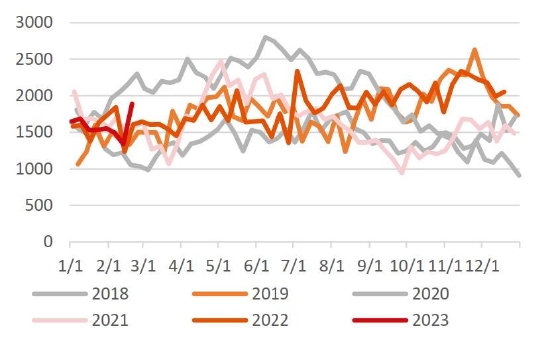

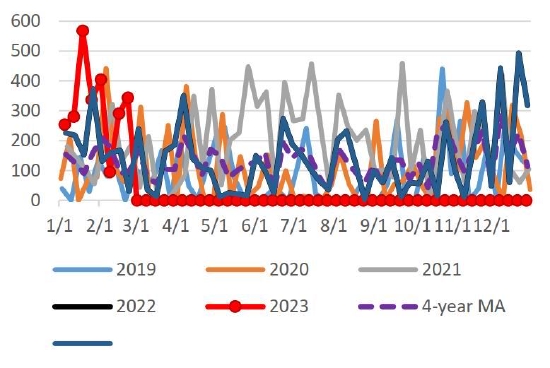

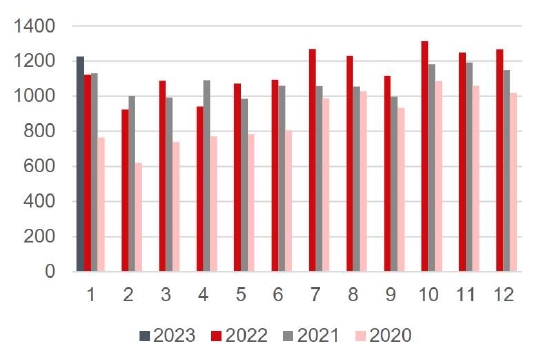

图表1:新加坡高硫现货贴水:美元/吨

资料来源:路透,银河期货

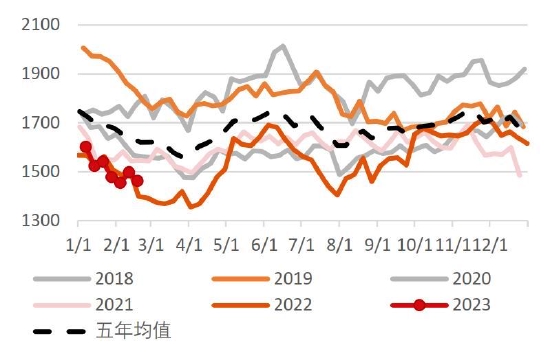

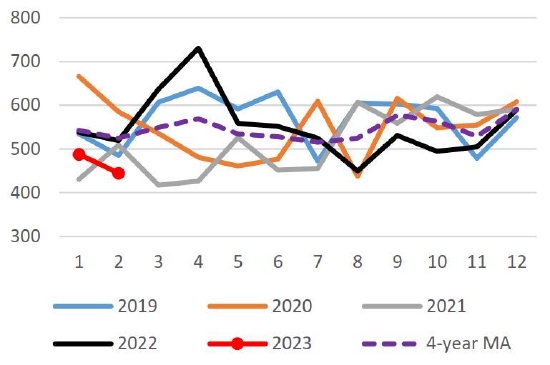

图表2:新加坡低硫现货贴水:美元/吨

资料来源:路透,银河期货

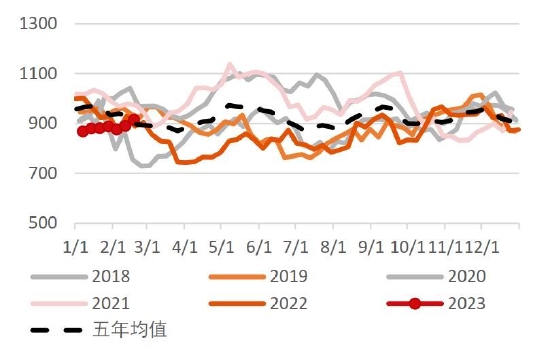

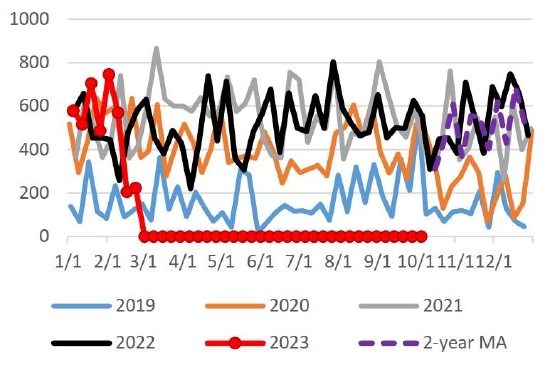

图表3:新加坡燃料油库存:千吨

资料来源:路透,银河期货

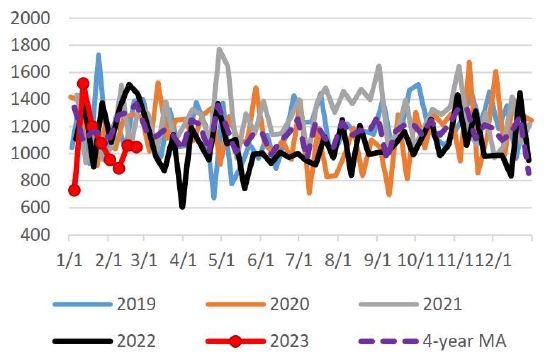

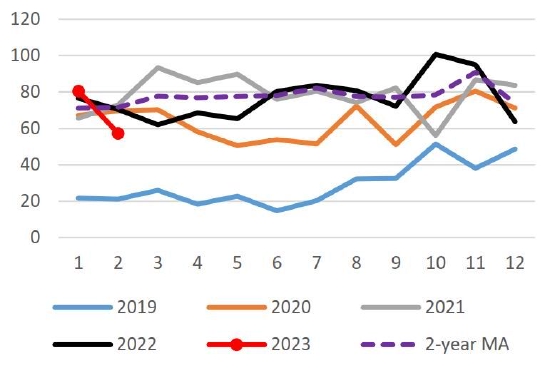

图表4:ARA燃料油库存:千吨

资料来源:路透,银河期货

图表5:美国燃料油库存:千吨

资料来源:路透,银河期货

图表6:富查伊拉燃料油库存:千吨

资料来源:路透,银河期货

图表7:日本高硫燃料油库存:千吨

资料来源:wind,银河期货

图表8:日本低硫燃料油库存:千吨

资料来源:wind,银河期货

二、供需回顾

1.高硫供应

高硫供应边际减少,主要是俄罗斯在2月5日制裁后存在产能下行的预期,同时也存在运输油轮未被监测到的可能。在2月16日当周物流显示俄罗斯高硫出港连续两周低位的情况下,高硫燃料油价格开始得到支撑;但截至2月23日的再次统计,俄罗斯上调了16日上周的燃料油出口至100万吨以上,而23日当周出港量也在约105万吨,虽没有大幅增长但处于22年下半年的正常周度出港100-120万吨区间。根据外媒消息,俄罗斯2月1日至15日反而是提高了原油初级加工量至576万桶/日,环比1月增加1%。历史数据显示,如果整个2月俄罗斯都保持此运行率,那么其2月加工量可能会升至近一年来的最高水平,由此判断俄罗斯2月的高硫发运量还存在向上修正的空间。俄罗斯往亚洲方向出港预估稳定在约8万吨/日水平,较22年8-12月出口量边际下行,但仍高于22年8月第五轮制裁前的每月出口量。

但从中期看,高硫供应下行,高硫价值回归路径较为明确。一是燃料油在45美元/桶的限价下出口利润较100美元/桶的成品油更低,俄罗斯炼厂更偏向于出口高利润的成品油;二是成品油在2月禁运后难以找到足够买盘,俄罗斯整体炼厂开工负荷难以维持正常水平,燃料油产量跟随开工一起下降。

中东在产能扩张和升级下,高硫燃料油出口的占比由原先80%以上,下行至当前的约70%。中东高硫出口小幅下行,2月高硫燃料油出口10.3万吨/日,环比-0.8万吨/日(-8%有),同比-28%。整体燃料油出口环比-1.8万吨/日,其中低硫供应环比+0.5万吨/日(+37%)。

图表9:俄罗斯燃料哟周度出港:千吨

资料来源:银河期货

图表10:俄罗斯燃料油日均出港:千吨

资料来源:银河期货

图表11:俄罗斯出口至亚洲燃料油:千吨/天

资料来源:银河期货

图表12:中东高硫燃料油出港:千吨/天

资料来源:银河期货

2.高硫需求

中国炼厂进料需求稳定,一定程度上支撑新加坡高硫现货贴水在0值以上。截至27日,可观测到的招投标里,中石化在2月以MOPS+0~3美元/吨的价格在现货窗口共购入了14万吨高硫380。进口物流跟踪,截至23日,中国共进口高硫燃料油约80万吨,同比+30万吨左右(+70%)。根据炼油和贸易人士消息,中国炼厂进料需求的增长主要是中国地炼的进料需求增长。由于缺乏原油进口配额和稀释沥青原料,炼油厂进口燃料油以作为替代原料,中国燃料油进口需求增长。

但当前美国炼厂进入春季检修期,炼厂进料需求没有驱动。路透数据显示,自去年12月末风暴天气以来,美国炼厂产能利用率一直处于低位,截至2月17日炼厂产能利用率为85.9%,位于季节性低位。同时截至17日,美国残渣燃料油进口为192千桶/日,环比-23千桶/日(-11%),同比-55千桶/日(-22%),同处于季节性低位。

图表13:炼厂进料利润估算参考和美国燃料油周度进口

资料来源:路透,Wind,eia,银河期货

图表14:美国炼厂产能利用率:%

资料来源:路透,银河期货

图表15:中国高硫周度进港:千吨

资料来源:路透,银河期货

南亚等国预计于4月逐渐进入夏季,但在当前液化天然气价格低位背景下,其对于高硫燃料油的发电需求预计不如去年。高硫发电季节性未到,同时液化天然气价格下行,孟加拉等南亚国家,2月高硫发电总进口需求预计减少,发电部分燃料需求预计回归液化天然气发电。当前JKM等热值下行至2.84美分/兆焦,环比上月-0.86美分/兆焦(-23%),同比去年-4.18美分/兆焦(-60%);高硫380等热值2.68美分/兆焦,仅低于JKM约0.16美分/兆焦,而高硫180为2.81美分/兆焦,其发电经济性基本与JKM平齐。孟加拉国独立电力生产商协会主席Faisal Karim Khan2月8日表示,孟加拉于2月进口了7个月以来第一批液化天然气货物,而高硫进口较1月减少了约20%。

高低硫价差虽呈走缩趋势,但价差水平仍在150美元/吨以上,高硫船加油需求同比高位。1月新加坡高硫船燃销量122.6万吨,环比-4万吨(-3%),同比+10万吨(+9%),较22年100万吨的月均销售量有所上涨。

图表16:南亚三国高硫进口:千吨/月

资料来源:银河期货

图表17:孟加拉高硫进口:千吨/月

资料来源:银河期货

图表18:高硫燃料油和液化天然气发电等热值比较

资料来源:路透,银河期货

图表19:新加坡高硫船燃销量:千吨/月

资料来源:wind,路透,银河期货

图表20:富查伊拉船燃销量:千吨/月

资料来源:wind,路透,银河期货

3.低硫供应

传统低硫生产地区-欧洲的供应出口仍保持低位。欧洲近两周低硫出口达到极低位,周度出港在20万吨左右,低于日常的60-70万吨区间;日均出口在约6万吨/日,环比-2万吨(30%),同比-1万吨(-20%)。欧洲往亚洲近两周出口也在极低位,但由于2月初的一波30万吨的高出口,整体二月出口量预计仍高于1月,预计2月欧洲往亚洲总供应在约47万吨,在季节性同期平均水平,环比+0.1万吨/日。欧洲对外出口的低位原因一在于西北欧炼厂也进入春季检修期,整体产量下行;二在于当前调和原料仍较紧张,俄罗斯往欧洲VGO出口量缩减为0,同时原料仍存在被汽油和航煤等成品油分流的情况。

而新兴低硫生产地区-中东低硫产量和出口逐步增长。2月以来,四周低硫出港均维持在10万吨以上,截至23日,日均出口约2万吨/日,达到自2020年以来的历史新高,环比+37%,同比+300%,预计月度总出港将达到54万吨左右的新高。此出口量较产能改革前约增长20多万吨,预计其供应增量大部分都流向亚洲:截至2月23日,2月中东往新加坡低硫出口22万吨,环比+3万吨(+13%),同比+21万吨(+42%)。

亚洲低硫原料到港的增长也使亚洲低硫供应维持充足。俄罗斯被制裁以来部分VGO也转流向亚洲,俄罗斯往泛新加坡VGO出港自22年8月起维持在20万吨以上水平,较制裁前增量在约15万吨/月,泛新加坡的VGO到港也在今年1月达到新高约47万吨,较制裁前到港约增长35万吨,环比+13万吨(+40%);2月截至23日已进口30万吨VGO。若以1:1调和产出低硫去估算新加坡低硫调和增量,则新加坡低硫调和产量也较制裁前增长约20-30万吨/月。

图表21:欧洲低硫周度出港:千吨

资料来源:银河期货

图表22:欧洲低硫日均出港:千吨

资料来源:银河期货

图表23:欧洲低硫往亚洲周度出港:千吨

资料来源:银河期货

图表24:欧洲低硫往亚洲出港:千吨

资料来源:银河期货

图表25:中东低硫日均出港:千吨

资料来源:银河期货

图表26:中东低硫往新加坡日均出港:千吨

资料来源:银河期货

图表27:低硫裂解利润:美元/桶

资料来源:路透,银河期货

图表28:柴油裂解利润:美元/桶

资料来源:路透,银河期货

图表29:汽油裂解利润:美元/桶

资料来源:路透,银河期货

图表30:MOPJ裂解利润:美元/桶

资料来源:路透,银河期货

4.低硫需求

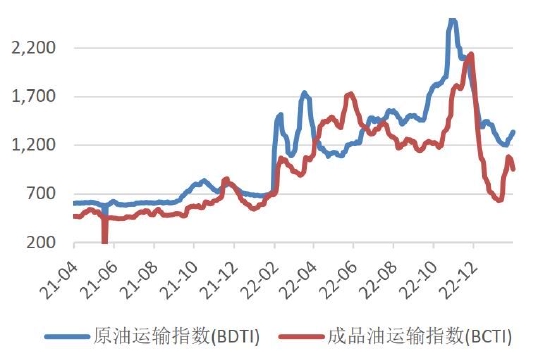

低硫船加油需求在航运需求淡季下维稳。干散货与集装箱航运需求清淡:波罗的海干散货指数BDI2月整体维持在600左右低位;集装箱航线指数持续下行,CCFI中国至美西航线指数持续下行至779,较上月下行38(-5%),同比去年下行1812(-70%)。但油轮航运需求在全球油品贸易格局变化及运输航距拉长后仍存在乐观预期,成品油运输指数BCTI自2月初制裁开始反弹,而原油运输指数BDTI自2月中旬开始逐渐反弹上行,侧面体现出油品运输需求的增长。

新加坡低硫船燃销量在23年1月达到自21年4月以来的高点,280万吨,环比+21万吨(+8%),同比+24万吨(+10%),其中主要是低硫船燃的主要构成部分低硫380的销量环比增长15万,体现了当前对低硫船燃的稳定需求。

低硫燃料油的发电季节性已经随着气温的上升及天然气价格的持续低位而衰减至近无。

图表31:等热值比价:美分/兆焦

资料来源:路透·Wind·银河期货

图表32:新加坡低硫船燃销量:千吨/月

资料来源:wind,银河期货

图表33:新加坡总船燃销量:千吨/月

资料来源:wind,银河期货

图表34:集装箱航线运价CCFI

资料来源:Wind,路透,银河期货

图表35:波罗的海干散货运价指数

资料来源:Wind,路透,银河期货

图表36:油轮运输指数

资料来源:Wind,路透,银河期货

图表37:油轮平均运速

资料来源:Wind,路透,银河期货

三、平衡展望与策略建议

俄罗斯高硫减产预期及南亚中东逐渐进入夏季,供需两端驱动的逐渐增强推动高硫裂解及高低硫价差开始震荡回归,但仍需警惕俄罗斯端高硫发货量上调的风险,以及南亚发电端在液化天然气低价竞争的影响下的需求不及预期。低硫燃料油在成品油和低硫船燃需求淡季下,自身驱动不强;同时供应端又存在中东低硫供应持续积极增长的打击,短期内维持低价值震荡,中期预计随着五月成品油需求增长以及干散航运需求旺季而改善基本面。建议在俄罗斯出港供应调整稳定预期下择机逢低多FU-LU价差。(以上观点仅供参考,不做为入市依据)

银河期货 童川

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们