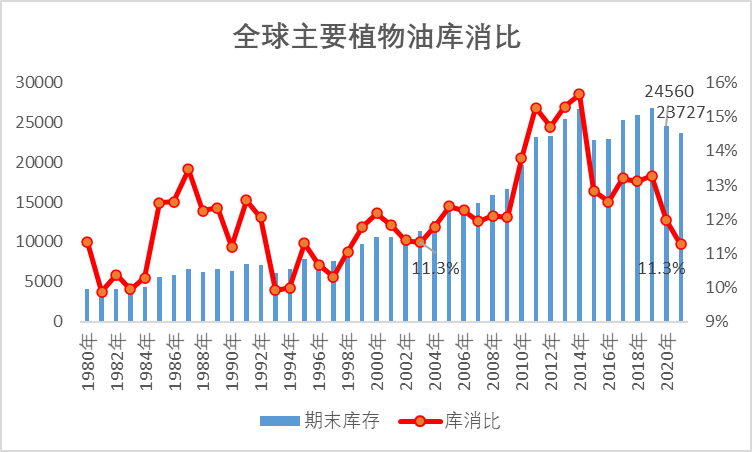

1、持续两个市场年度的低植物油库消比,是本轮植物油牛市的根基

持续两个市场年度的低植物油库消比,是本轮植物油牛市的根基,这其中伴随着多个油籽及油脂减产的接力,当下最为核心的依旧是棕榈油。USDA2月报告显示,2020/2021年度全球植物油库存消费比预估值为12.26%,2021/2022年度全球植物油库存消费比预估值为11.42%,低于20年全球植物油库存消费比历史中值为11.59%。

图一:全球主要植物油库消比

数据来源:USDA、研客研究院

2、印尼棕榈油出口新政加剧马来西亚棕榈油供应短缺

2021/22年度全球棕榈油产量预估7550万吨,其中印尼产量4450万吨,占比59%,马来西亚产量1870万吨,占比25%。2021/22年度全球棕榈油出口量约5000万吨,其中印尼2800万吨,占比56%,印尼棕榈油在产量及出口量上均占半壁江山,可想而知,印尼棕榈油出口新政对于市场的影响程度。

印度尼西亚于1月27日颁布了一项国内市场义务(DMO)政策,从1月24日起的六个月里,印尼对棕榈油出口实施出口许可证制度,要求棕榈油出口商在国内销售其总出口量的20%。同时,从1月18日起在国内供应15亿升(约136万吨)的补贴食用油。该计划将补贴每个月2.5亿升的食用油价格,2022年1月19日开始,持续6个月。

我们从几个口径来匡算印尼棕榈油出口新政的影响量:

(1)简单按DMO政策20%的减量来粗算的话,历史5年均值1-6月出口量的20%为262万吨;

(2)2月USDA将2021/22年度棕榈油出口量下调150万吨至2800万吨;

(3)印尼出台DMO政策的目的是为了保证国内的供应,按其政策,从1月18日起在国内供应15亿升的补贴食用油,约136万吨。因此,我们大致估算按目前的新政,大致影响的出口量在136-262万吨,中位数约200万吨,月均33万吨。

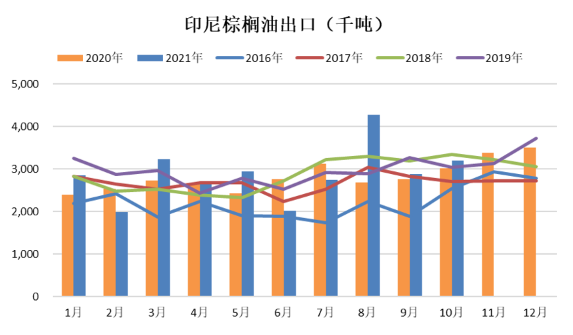

图二:印尼棕榈油出口量

数据来源:印尼海关、中信建投期货

2021年2月,印尼棕榈油出口量200万吨,按最新数据,印尼2月上半月仅发放31万吨毛棕榈和1万多吨精炼棕榈油出口许可,这与正常贸易量相去甚远,政策初期,预计影响的量大于预估月均数。而国际市场上唯一能补充出口的只有马来西亚,据船运机构ITS数据,虽然2月工作日较少,但2月棕榈油产品出口量环比1月增7.2%。这一情况加剧了马来西亚棕榈油供应短缺的局面,马棕油05合约从5600的高位震荡平台快速涨至6600上方,今日再创历史记录。

图三:马来西亚棕榈油期货

数据来源:文华财经

3、俄乌局势或将又一次让植物油复产预期落空

屋漏偏逢连夜雨,在植物油原本就供需紧张的局面下 ,俄罗斯与乌克兰局势日趋紧张,进一步助推原油及农业品的上涨。俄乌局势我们在本文不做过多的定论分析,我们认为该突发事件对于植物油的影响分为短期和中长期两个维度,短期由于乌克兰港口关闭等影响,部分黑海葵油滞留,印度市场将转向棕榈油和豆油予以补充,长期则可能又一次让植物油复产预期落空。

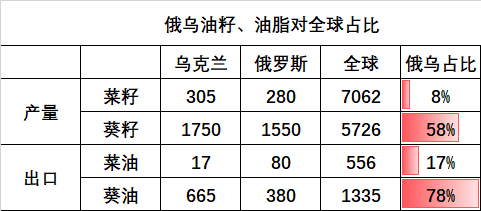

被誉为“欧洲粮仓”的乌克兰,不仅在谷物上体量较大,在油籽及油脂的出口量上也举足轻重。

1、葵油:据USDA,2021/22年度乌克兰葵籽产量1750万吨,俄罗斯1550万吨,合计约占全球产量5726万吨的58%,乌克兰葵油出口量665万吨,俄罗斯葵油出口量380万吨,合计约占全球出口量1335万吨的78%,其中乌克兰葵油出口量占该国葵油产量的92%。

2、菜油:据USDA,2021/22年度乌克兰菜籽产量305万吨,俄罗斯280万吨,合计约占全球产量7062万吨的8%,乌克兰菜油出口量17万吨,俄罗斯菜油出口量80万吨,合计约占全球出口量556万吨的17%。

图四:俄乌油籽、油脂占比

数据来源:USDA、研客研究院

市场对于植物油复产的预期主要来自2021/22年度葵油和棕油的复产以及2022/23年度菜油的复产。USDA预计2021/22年度植物油产量将增加680万吨,其中葵油增298万吨,棕榈油增250万吨。相较于棕榈油增产的不确定性,2021/22年度葵籽已经定产,前期也经历了葵油的大幅下跌,而当前俄乌两国葵油是否能顺利出口则将可能打破这一预期,而葵油增产预期占植物油增产预期的44%。此外,4月开始即将播种的新季葵籽及菜籽是否会受到影响也是当前市场担忧的来源,俄乌两国葵籽产量在全球占比高达58%。

图五:全球植物油产量预估

数据来源:USDA、研客研究院

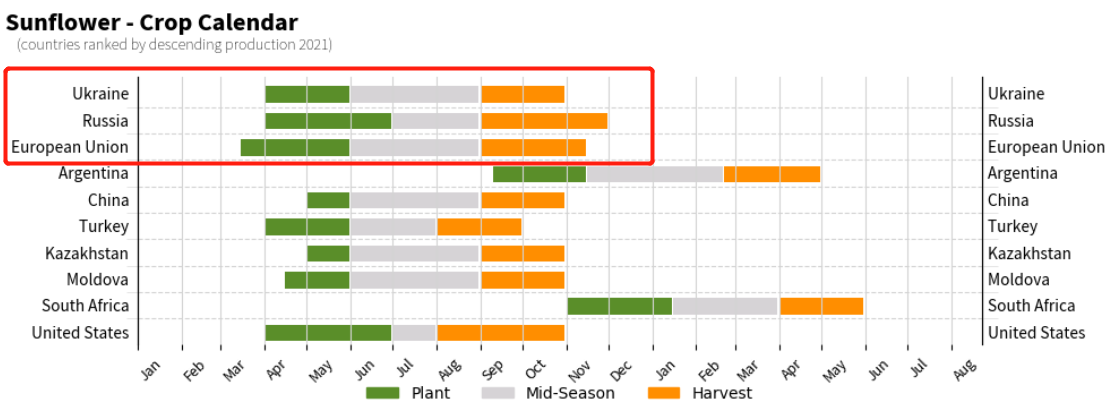

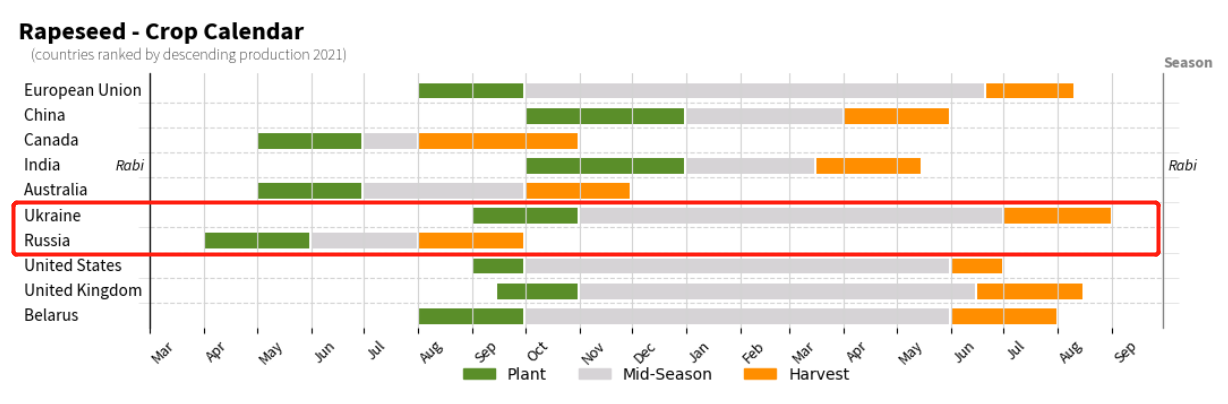

图六:葵籽、菜籽种植日历

数据来源:USDA、研客研究院

4、总结

当下的棕榈油市场有种“集齐龙珠、召唤神龙”的视角,在原本植物油供应紧张的局面下,南美大豆减产、印尼棕榈油出口新政、俄乌局势,合力都指向马来西亚棕榈油价格的上涨。

对于后市,短期矛盾未解,马来西亚5月船期对P2205合约倒挂880元/吨、华南港口5月船期棕榈油基差P2205+600,意味着连盘棕榈油依旧是全球最低的价格;中期随着2205合约交割换月,正值产地增产季,可能面临回调波动;长期棕榈油产量受制于面积及树龄等因素增产也有限,如新季俄乌菜籽葵籽产量复产再度落空,则植物油牛市将继续。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们