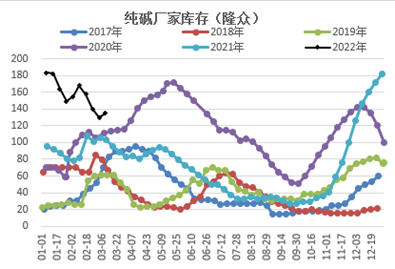

纯碱

短期逻辑是上游厂家库存高,盘面贴水,下游从盘面拿货短期补充库存,高价抵触,05近期走势偏弱。

中期看,期货贴水格局反映近期弱势,盘面估值已回归很多,估值合理。

中期供需看,供应基本是年内高位水平,供给向上弹性较小,而检修季会带来较大的向下空间,供给上的驱动是偏利多的;需求端光伏点火预期较强,新能源政策端和硅料原料端对装机存在利多,需求走强;浮法玻璃冷修不及预期,对重碱需求偏平稳;轻碱近期需求差,消化自身原料库存为主,存在刚需改善和补库。

关注纯碱再次给出的低位机会,2400附近。

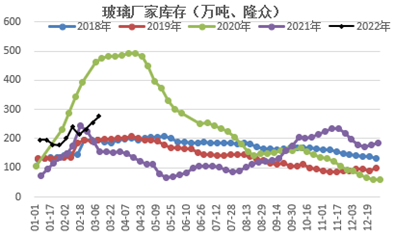

玻璃

连续三周大幅累库,库存水平高位;上周的沙河产销走好,明显力度不足,产销再次走弱,一是疫情影响,二是下游需求跟进难,三是周边地区也大跌;基本面偏弱。

现实需求弱,因此对后面的赶工就给予更高的爆发力。

盘面价格略贴水现货,现货利润一般,在需求预期下,存在价格支撑。

维持1850-2000震荡格局;关注需求的恢复程度,决定玻璃后期的下次高点,也关注需求兑现后的再次需求走缓后机会。

主要图表

库存高位

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们