尽管在年报和专题里,我们都讨论了对于镍的乐观看法。近期的波动热点不断,让我们想继续聊一下这个金属。

一、LME镍为何涨的如此疯狂?

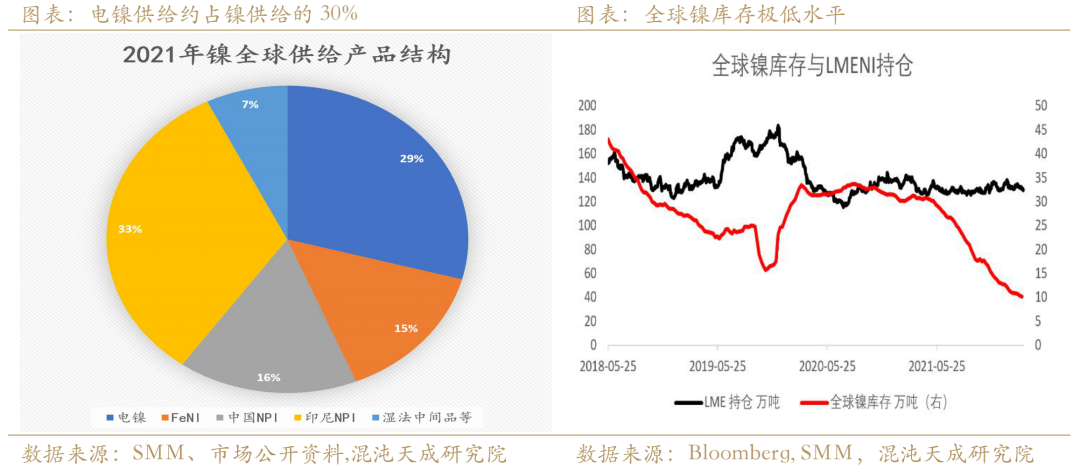

根本原因在于一级镍的极度短缺。一级镍(高纯度,镍板镍豆)和二级镍(低纯度,镍盐镍铁)在使用上有很大的不同,一级镍可以替代二级镍,而二级镍在某些领域(精密合金)上无法取代一级镍。目前市场上二级镍充裕,但满足交割条件的一级镍欠缺。由此,空头在短时间内在市场上上难以找到合适足量的交割品,在接近交割期的时候,在流动性极度缺失的情况下,把价格推向了极值。

我们认为在这样的背景下,空头可能在几个方面失误:

1. 整体镍价判断失误

今年大部分人因为印尼今明两年的投产,会认为镍元素整体会处于过剩状态。但是忽略了在若干年后,由于电动车的蓬勃发展,有可能会出现多年的短缺局面。在一个短期过剩(2-3年)长期短缺(3-10年)的局面下,任何一个价格的下跌都有可能成为蓬勃发展的电动车产业链的长期买入套保点。在所有的新能源原材料里面,镍是唯一一个有成熟套保衍生品工具的品种。虽然磷酸铁锂电池性价比更高,但是从最近lucid air电动车的动作来看,高镍电池在高续航电动车里无可取代。

而供给方面,在关键的两个供给国(俄罗斯和印尼)上,我们都能看到担心的因素。俄乌的战争问题已经对于俄镍的流通造成了巨大的影响,我们认为即便俄乌战争可以停火,俄罗斯与整个西方世界关系的缓和过程需要无比长久的时间和契机。印尼在明后年的投产之后,整个国家将供给全球40%-50%的镍元素,这么高的集中度很难不会让大家担心全球日益兴起的资源民族主义。

所以整体说来,未来两三年的过剩有可能打折扣的,而即使过剩,未来更长期的短缺局面,也会为镍价托底,而未来长期的短缺可能会让镍价带到更高的位置。

2. 非标-标品价差判断失误

近几年,镍元素供给大幅提升,但因为镍矿结构的原因,增量主要体现在以NPI为代表的二级镍上,一级镍供给增加微乎其微。即使目前镍铁到一级镍的转化路径有希望,先成高冰镍,再到一级镍,这个产能是需要很久的时间才能达到规模。所以短时间内,我们必须去面对标品和非标品的价差问题。由于目前没有二级镍的期货产品,很多二级镍的生产者不得不选择一级镍的期货作为套保工具,但是在做出套保决定的时候,必须时刻铭记价差风险,并在价差拉大的时候及时止损。我们也期待全球的交易所能够推出更适合二级镍生产者的二级镍期货合约。

3. 过度套保风险

如果一个生产者一年的产量在30万吨,即使是完全的套保也应该把套保的空头平均在未来12个月的各个合约。把一年的量集中在几个月的头寸显然不合适,因为并不能够在几个月的时间内生产出这么多的产品,更不用说交割品。

4. 市场集中度问题

我们在交易任何一个合约的时候,都需要注意集中度的问题,因为1). 集中度过高会影响价格,有价格操纵之嫌疑,从而受到监管的调查 2). 集中度过高会影响流动性,从而在市场方向看错的时候无法及时退出,甚至有可能在流动性极低的情况下,出现空杀空推出极端价格,导致极端亏损。

二、短期的博弈观点

1) 经历一个跌停后,周五开盘已到尚未加速上涨前的水平, 就算LME镍之后的开盘大幅下挫,跌去50%,回到逼空行情起始的25000美元/吨,换算到国内也将近在18-19万元/吨之间,因此19万附近的镍下跌空间或已有限。

2)如果调用国内库存用于境外交割,预计随后国内现货将异常紧缺,对国内价格形成显著支撑。

3)俄乌冲突仍在继续,针对俄罗斯的制裁越来越多,俄罗斯镍在全球的供给占比约6%,且主要以当前紧张的电镍为主,就算俄乌局势出现缓和,短期对俄的制裁可能都难以退出,俄罗斯的供给的干扰或持续存在。

4)在目前LME的多空博弈过程中,空头找货,多头找钱,在商品流动性远低于美元流动性的今天,孰易孰难显而易见

三、镍的长期图景

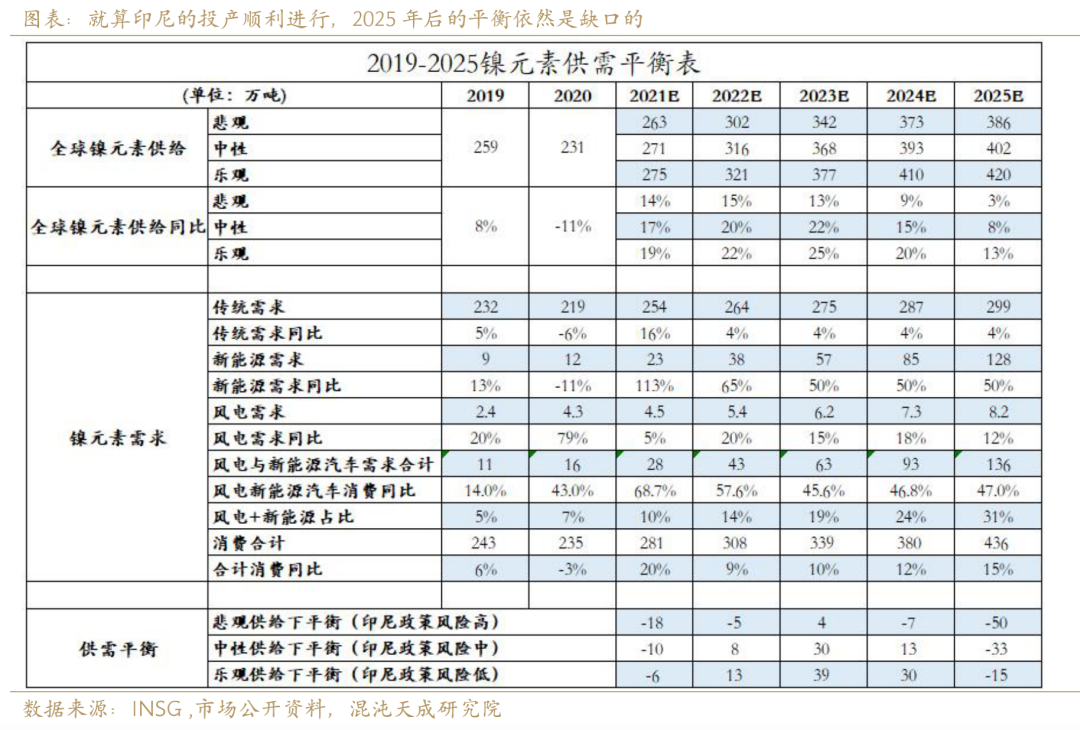

从镍的长期平衡看,就算印尼的镍顺利投产,在能源转换与新能源汽车的强劲需求带动下,镍的在2025年预计再次出现缺口。能源转换与新能源汽车存在长期发展需求,电池行业存在长期需求,如果镍价回落,都是相关企业配置多头的时机。

全球各地的新能源行业蓬勃发展,我们国家也在进行一场新能源革命,这是一个长期的过程。在市场经济的体系里,我们需要用一个极高的价格去刺激针对新能源金属的投资,这才是根本上去解决新能源金属的短缺问题。短期的对于镍价的压制,会让我们失去长期的廉价原材料的供给,也显然不是一个远瞩者想看到的。

四、后期策略

1)单边策略:基于电镍紧缺现状,俄罗斯镍的干扰仍在持续,且镍价已有一定程度回落,国内镍仍以低多策略为主。

2)跨期策略:如果大户备货海外交割,且进口窗口关闭,预计国内现货将异常紧缺,跨月结构有望走强,关注跨期正套策略。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们