观点

钢厂合金可用天数较低,疫情高峰过后,北方钢厂有采购计划;焦炭、锰矿价格抬升,锰硅成本强支撑,但上方受高库存压制;硅铁供应平稳,受俄乌形势影响,出口增量预期较好,但产利润1500-2000元/吨,增产空间大。

全年稳增长,货币政策有宽松预期,房地产有托底政策支撑,超前基建刺激需求,钢厂利润有望回升,合金需求较为乐观。

锰硅05逢低做多,硅铁05观望。

基本面

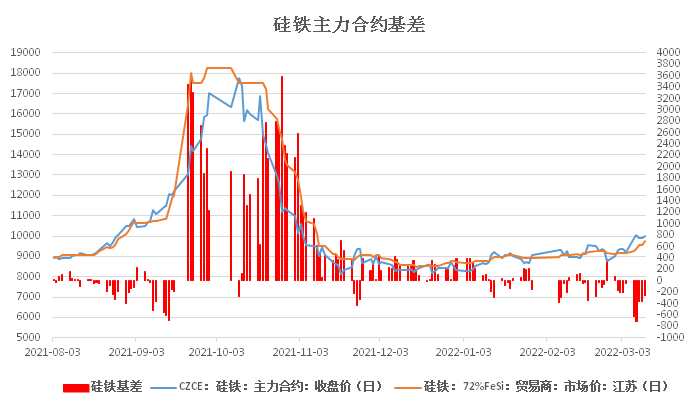

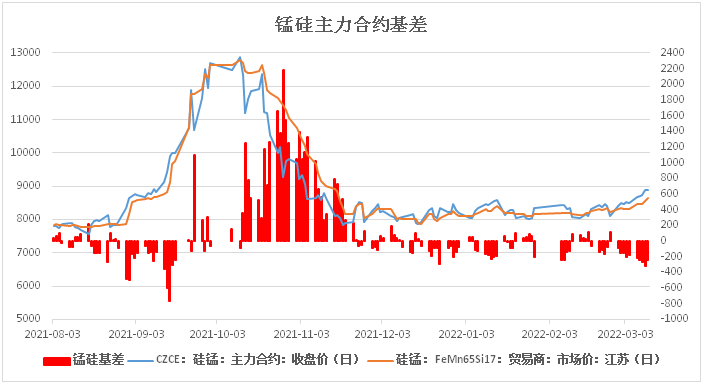

价格:

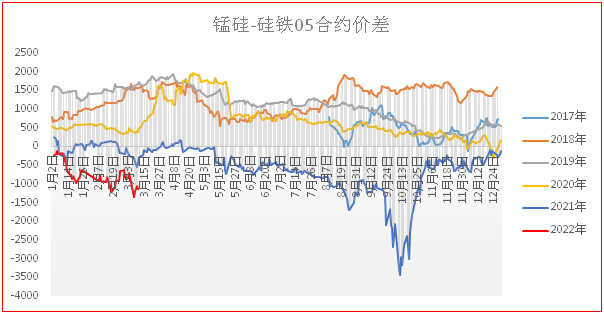

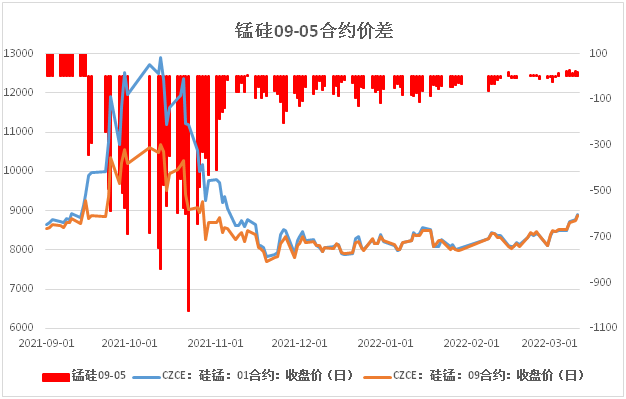

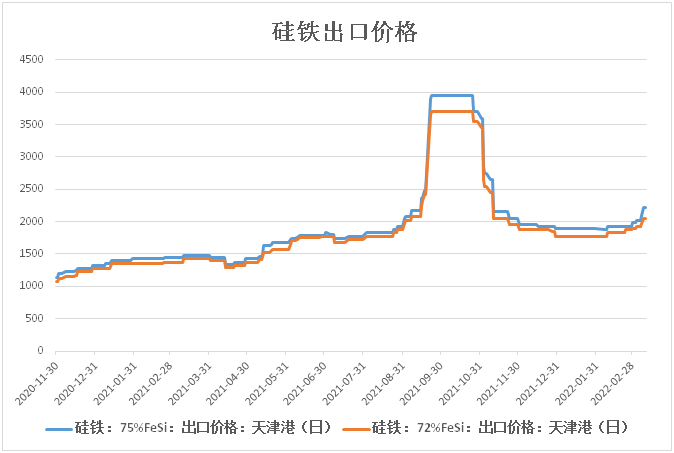

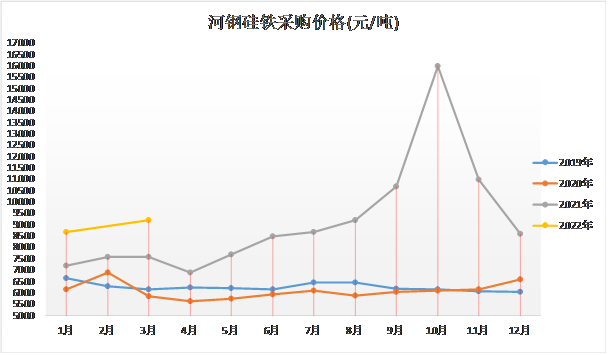

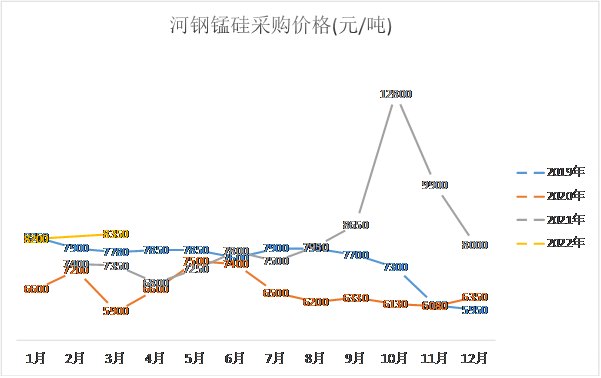

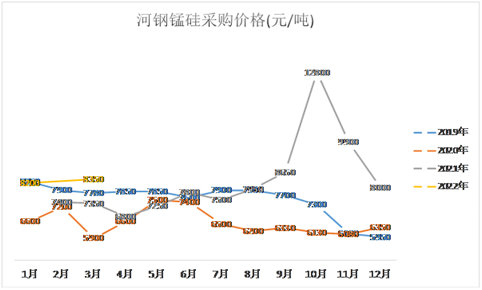

硅铁产地9050(-250),江苏贸易价 9500(-250),基差-14;锰硅北方产地8500(+50),南方产地 8650(+150),江苏贸易价 8550(-100),基差-236。05 锰硅-硅铁,价差-572,震荡。

供给:

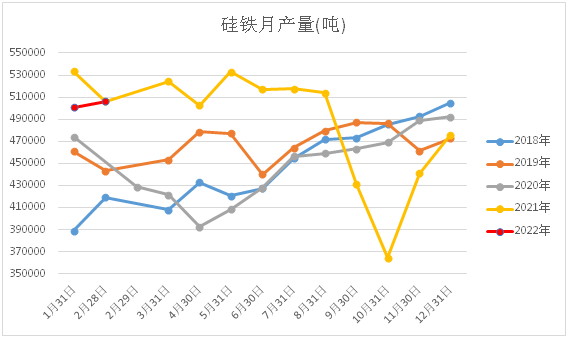

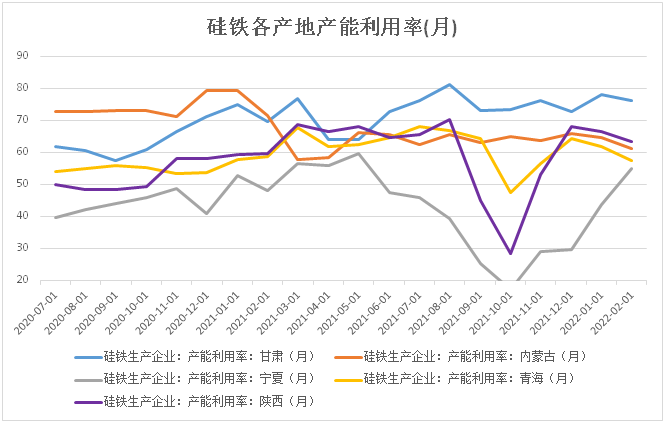

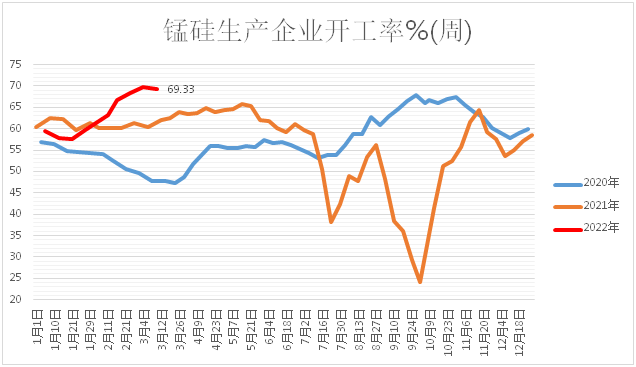

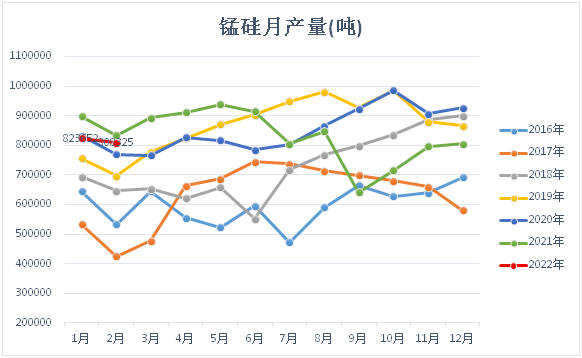

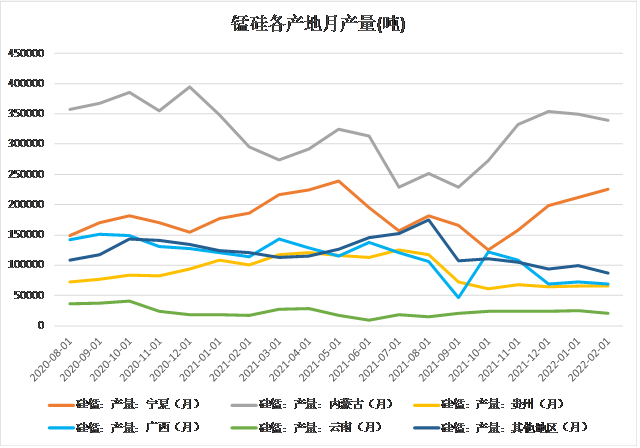

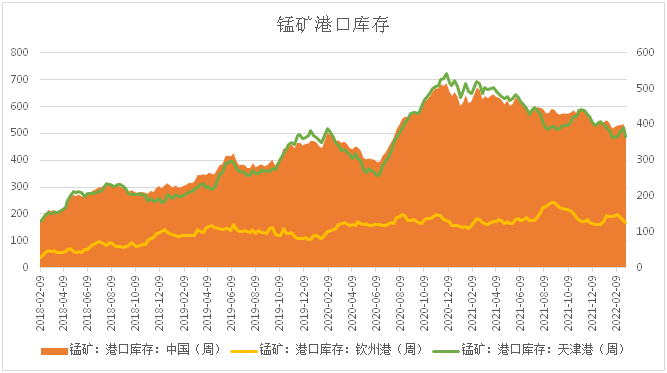

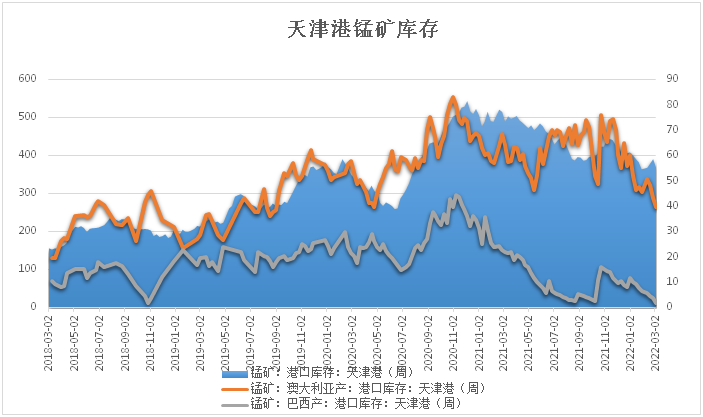

锰硅开工率70.68%,+1.35%,焦炭、锰矿价格连续抬升,部分厂家亏损,产能分散,周产仍延续增势。硅铁开工率50.37%,环比持平,部分小炉转产高硅,近期新开大炉较多,各产地利润颇丰生产积极性好。

需求:

本周五大材产量 954.8万吨,钢厂全面复产,钢厂可用天数同比低位,北方钢厂疫情高峰过后补库计划。

库存:

63 家样本企业锰硅库存 13.86万吨,环比-26%,仓单较上周+407张;60 家样本企业硅铁库存 6.44万吨,环比-10%,仓单较上周+2405张。

一、价格

二、供给

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们