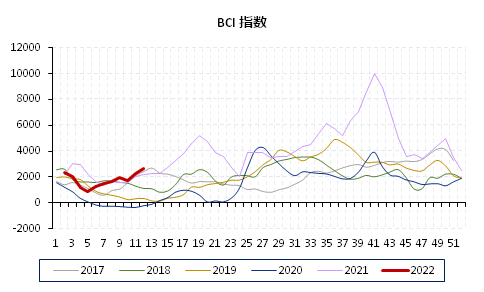

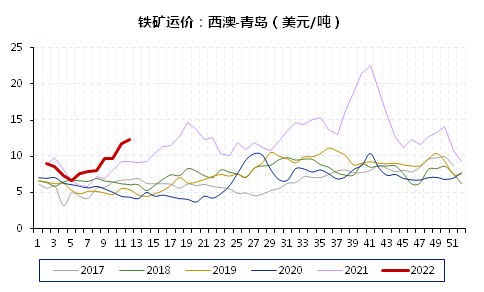

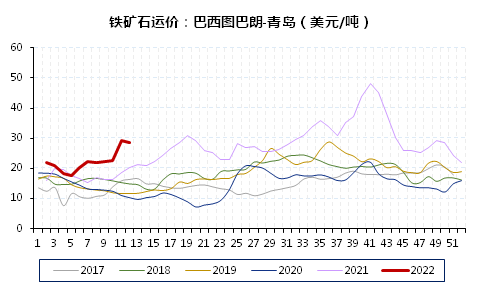

观点

供给上乌克兰海运暂停,巴西仍受大雨干扰,全球发运偏低。需求上钢厂逐渐复产,铁水迅速上升。疫情影响下游需求恢复节奏,外需支撑高炉利润。短期供减需增,但估值上受限于钢厂利润;中期看地产仍待修复,但稳增长政策下全年需求较为乐观。注意政策、疫情风险。

基本面

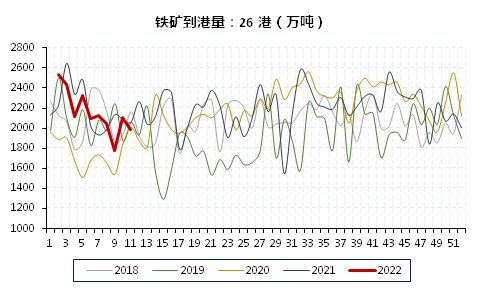

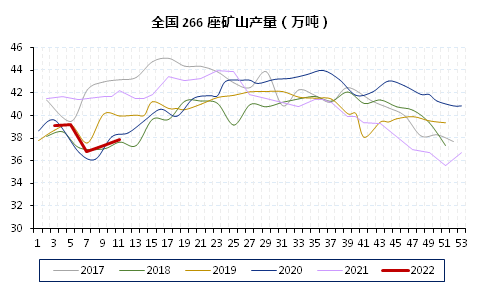

供应:

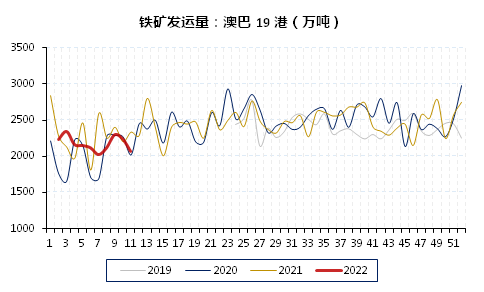

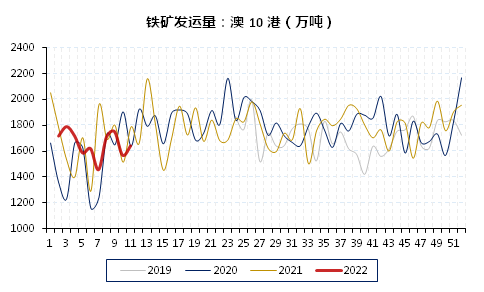

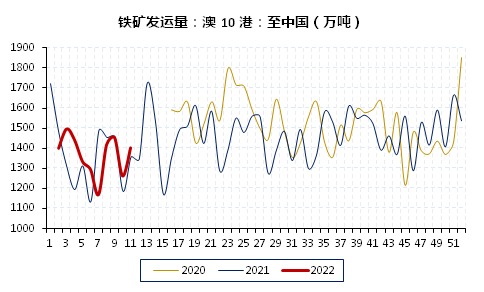

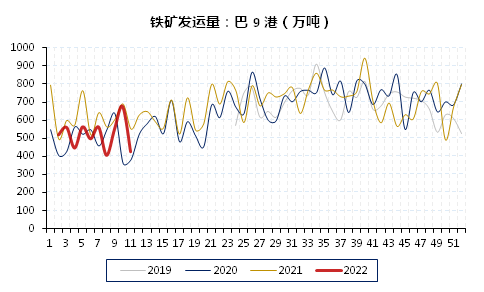

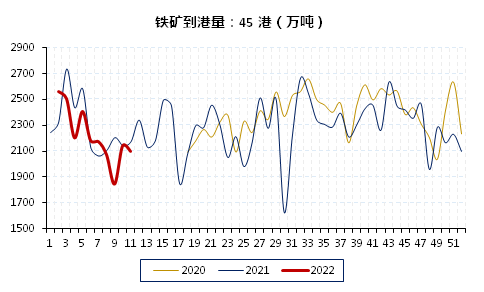

本周铁矿澳巴19港发运量2067.50万吨,同比-11.70%,环比-7.89%。其中澳10港发运量1640.00万吨,同比-8.33%,环比+4.63%;巴9港发运量427.50万吨,同比-22.61%,环比-36.86%。全国45港到港量2099.60万吨,同比-3.42%,环比-1.98%。国内266座矿山铁精粉产量37.89万吨,同比-10.28%,环比持平。

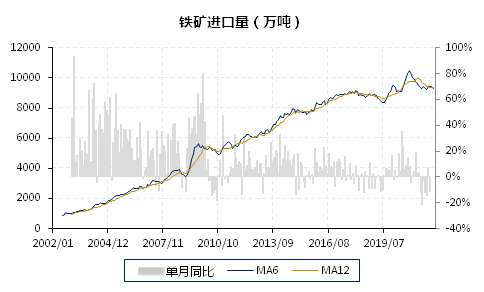

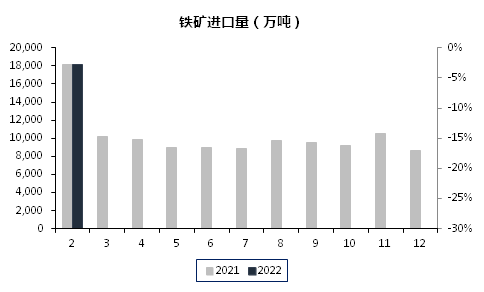

1、2月铁矿进口18150万吨,累计同比-0.24%。环比+3.84%。

需求:

本周全国247家钢厂进口矿日耗271.53万吨,同比-5.89%,环比+2.57%;日均铁水产量220.70万吨,同比-5.28%,环比+2.62%。全国45港疏港量272.44万吨,同比-3.50%,环比-1.38%。

库存:

本周铁矿全国45港总库存15497.30万吨,同比+19.02%,环比-1.38%,其中贸易矿库存8933.40万吨,同比+39.11%,环比-1.54%;库存天数56.88天,同比+23.33%,环比持平。全国247家钢厂进口矿库存11188.28万吨,同比-1.83%,环比+1.59%;库存天数41.21天,同比+4.33%,环比-0.94%。

价格:

本周62%普指146.90美元/吨,同比-8.30%,环比-6.04%。港口现货最低交割品折盘面854.44元/吨,同比-27.76%,环比+2.26%。主力合约基差20.9元/吨。

一、基本面

1.供应

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们