自俄乌冲突以来,油脂油料系走出了波澜壮阔的行情,不断刷新人们的认知上限。而近期,油脂冲高回落之后,豆粕菜粕又接过了上涨的接力棒。

那么,接下来,这种粕强油弱的格局会不会延续呢?油脂是不是已经到了转势的时候?

今天就此话题展开探讨。由于篇幅有限,今天先讲油脂。

01

要分析油脂,就必须先从“带头大哥”棕榈油说起。

受地缘政治的影响,以及原油的带动,棕榈油05合约一度冲上12700上方,现货更是冲上了14000的历史高位。此后,受俄乌局势缓和的影响,从高位回落了近2000点,随着价格走高,波动幅度也随之放大,令操作的难度大大增加。

这几天,经过前期的大涨大跌之后,棕榈油似乎有企稳的迹象。地缘政治扰动在减弱,棕榈油偏强的基本面再次进入了我们的视野。

棕榈油的基本面说白了,就是强现实和弱预期的格局在不断延续。棕榈油的现实到底有多强?我们先从国内说起。

根据海关的最新统计数据,1、2月份,我国棕榈液油进口数量分别为7.88万吨和8.91万吨,而去年同期的进口数据分别是50万吨和27万吨。也就是说,今年1、2月份的进口数据还不到去年同期的四分之一。

而根据钢联农产品网的到港量预估,3月份到港量只有13万吨,4月份也只有10万吨。也是只有去年同期的三分之一左右。

进口数量的急速下滑,最直接的结果就是国内库存处于极低的水平。根据钢联农产品网的最新数据,目前全国重点地区棕榈油商业库存只有27.87万吨,大幅低于往年的正常水平。

而国内进口低的最重要原因是,外盘价格高企,国内进口利润长期严重倒挂,加上高价抑制需求,以及棕榈油与豆油的价差倒挂,也使大量的棕榈油食用需求转向豆油。目前棕榈油在国内的使用,仅靠着食品加工领域和油脂化工领域的一些强刚需在支撑。

以上是国内棕榈油供应的基本格局,概括来说就是供需两弱。但棕榈油是完全依赖进口的品种,定价权不在国内,在全球油脂供应紧张的大背景下,话语权更多掌握在产地的手上。

02

我们接下来再看看产地的最新情况。

马来西亚的情况说白了也没有新的亮点,一直在重复着现实紧张和预期走向宽松的故事。但这个故事都已经持续两年了,并没有看到有实质性的改观。

马来西亚棕榈油协会(MPOA)的最新数据显示,3月1—20日,马来西亚毛棕榈油产量预估环比增加8.08%,其中马来半岛增加13.35%,沙巴减少1.99%,沙捞越增加1.04%,马来东部减少1.26%。

我们对于3月份的数据一定要看同比,因为棕榈油的季节性,每年3月份都是一个增产期。去年马来3月份产量比2月份增加了28%,也就是说,今年理论上3月份也要比2月份增加这么多,才能维持与去年持平的产量,如果没有这么大的增幅,那就是增产不达预期。

而我们看目前的数据,环比上月仅增长了8%左右,尤其是东马,环比上月还是处于减产的状态,产量恢复并不乐观。也就是说,目前还没有任何的迹象表明马来西亚的产量同比去年是已经处于恢复当中。

当然,目前下结论还为时过早,毕竟3月份还没过完,下个月初的MPOA产量数据,尤其月中的MPOB数据,将极为重要,将为今年的增产预期定性。

03

而印尼的情况则有所不同。

印尼最大的问题是朝令夕改,政策来回摇摆不定,使得交易起来难度极大。

最新的消息是,印尼已经取消了强制要求出口商要把30%的份额供应国内的DMO政策,改为提高出口专项税,提高的上限是最高可达到675美元,比之前的上限提高了300美元。

在供应紧张的背景下,印尼提高出口税,会让印尼出口商的成本急剧上升,使得他们报价更加进取。尤其是在马来产量没有看到实质性的恢复之前,他们很容易与马来达成挺价的默契。

但印尼也有隐忧。GPAKI数据显示,印尼1月棕榈油产量为423万吨,比去年同期增产81万吨,产量处于6年来同期的高位,仅低于2019年同期的产量。

产量高,加上此前受DMO政策影响,出口下滑,导致印尼的库存同比处于高位。这令印尼的出口压力有所增加。

但我个人认为,在马来产量没有显著改善前,加上他们国内短缺,印尼没有动力大幅降价出口。而且,印尼的数据,经常会大幅修正,目前的数据似乎与他们国内如此短缺的现实不符,不排除他们后续会修正数据的可能性。

04

我们再来看看期货上基差与月间差的情况。

目前棕榈油05基差虽有回落,但仍在高位运行。

P5-9价差此前一度冲上2000以上的极为极端的水平,后来又大幅回落了1000多点,说明此前05存在虚高的成份。

后续随着俄乌局势明朗,基本面重新占主导地位。俄乌葵花油出口受影响已经是既成事实。像印度、中国等进口国的葵花油需求,可能又要被迫转向棕榈油、豆油等替代油脂。使全球油脂供应在今年之内都难言宽松。

强现实与弱预期面前,棕榈油基差维持坚挺,随着时间接近交割,05基差回归,现货在进口量极低,外盘报价坚挺的背景下难大跌,因此期货盘面上涨修复基差仍是大概率事件,就像过去两年内无数次重复过的故事一样。

我个人认为P5-9价差可能还要重新上涨,至接近此前的基差水平,也就是1500左右,然后05期现回归,主力换到09合约之后,又重新面临1500左右的高基差。

棕榈油强现实弱预期的故事还将继续下去。

05

我们再来看看豆油的情况。

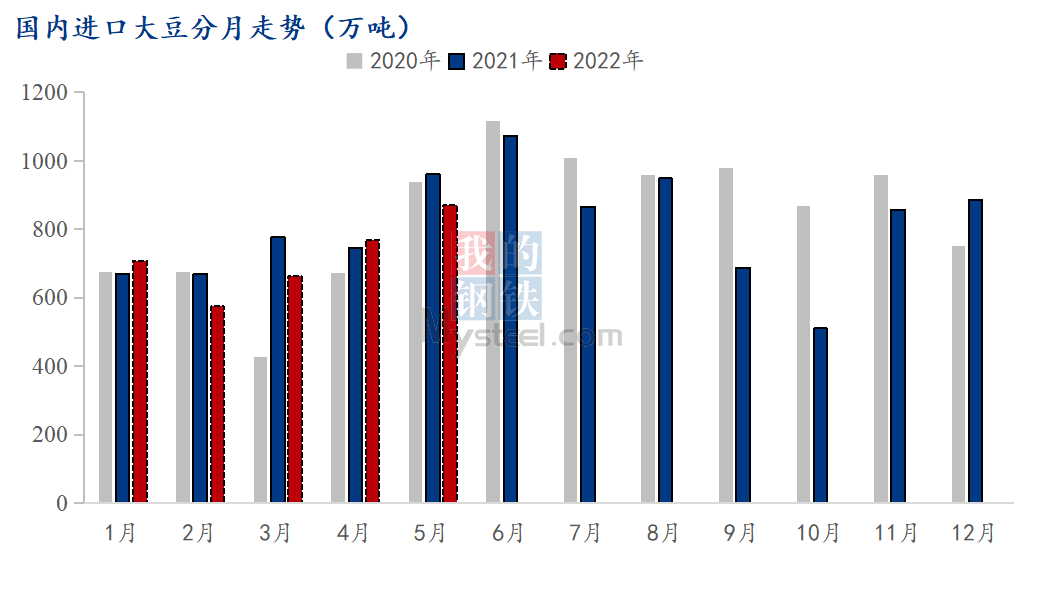

根据海关的最新数据,1、2月大豆进口量达到1394.2万吨,高于去年同期的水平。但我们也看到了另外一个现实,虽然大豆进口量不低,但压榨量和开机率并不高,根据钢联农产品网的数据,上一周全国油厂的开机率只45.27%,处于近年来同期的最低水平。油厂缺豆仍是普遍现象。

我将海关大豆进口数据与钢联农产品网同期的压榨量数据进行了对比,有150万吨的差额,说明有大量的进口大豆并没有直接进入到商业压榨领域。

根据钢联农产品网的预估,3月大豆到港量将达到659.75万吨,4月770万吨,5月870万吨。也就是说,随着大量的巴西豆到港,后面的供应将会逐步走向宽松。

今年南美大豆减产严重超预期,减产幅度在2000万吨以上。据了解,巴拉圭定产仅为300万吨,比预期产量减少了7成,导致一些巴拉圭的农民无法向粮食企业交付足够的大豆来履约。阿根廷也调高豆油和豆粕的出口税至33%,南美国家惜售情绪明显。

接下来将进入北美种植期,美豆种植面积难扩,而天气预报显示美国的干旱情况非常严重,天气炒作“山雨欲来”。

概括来说,今年进口大豆供应异常紧张的故事仍将继续。但近期豆粕盘面与基差双双走强,更多承担起了榨利修复的重任,分担了大豆成本上涨的压力,使得豆油盘面承压。

加上国储大豆和豆油抛储,豆油在短期内供应将增加的预期比较确定。从前期已经拍卖的20万吨豆油来看,市场成交较好,接货比较积极。而且今年1、2月份豆油进口量较少,也在一定程度上抵消了抛储的影响。

综合来看,豆油短期供应将有所增加,盘面压力也比棕榈油要大,因此,我个人继续维持棕强豆弱的判断,豆棕差可能还会再一次走弱。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们