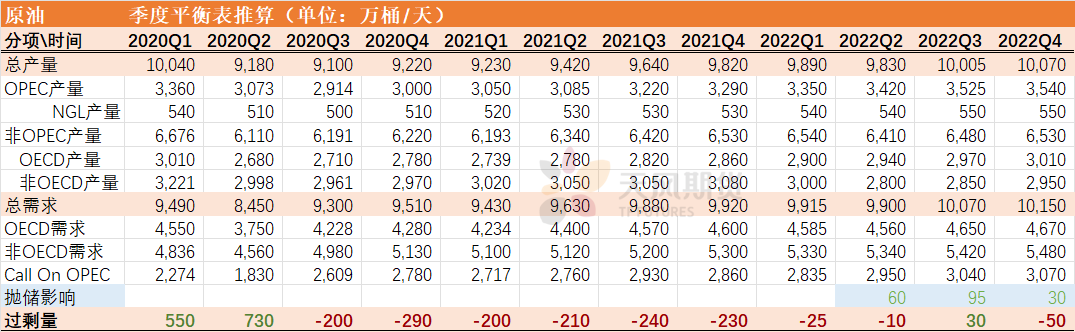

Q2的紧平衡待验证

Q2供应下调了非OECD,也就是俄罗斯-150,需求俄乌-20,中国疫情-130一个月。

Q3和Q4供应,俄罗斯-120,伊朗+30,需求下调60。

考虑到抛储的实际能力,按计划的70%完成度作为参考。

数据来源:天风期货研究所

宏观压力集中显现,情绪转弱

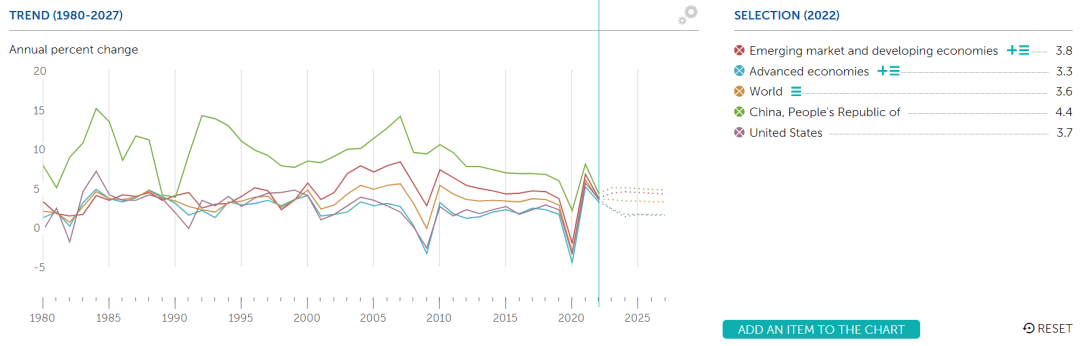

IMF下调全年经济增速预期

Q1俄乌战争对俄罗斯和乌克兰的经济造成了直接打击,而战争的溢出效应则一方面导致能源和农作物价格高居不下,进而引发全球范围更为严重的通胀;另一方面则由于制裁等因素导致全球贸易出现结构性问题,生产端和供应链的重组成本也会导致金融风险的抬升;除此之外,考虑到新冠疫情对需求的打击仍在持续,IMF下调了2022年全年GDP增速预期,石油需求预期随之下调。

相较其今年1月发布的预测,本轮预期将2022年全球经济增长预期由4.4%下调至3.6%;发达经济体由3.9%下调至3.3%;新兴市场由4.8%下调至3.8%。

数据来源:IMF,天风期货研究所

美联储会议在即,宏观情绪转弱

5月3日-4日将举行新一轮的FOMC会议,市场基本预期未来两次会议将均加息50bp,另外5月缩表也成为一致预期,宏观鹰派情绪增强。美指不断上刷新高,风险资产美股、原油承压。

数据来源:彭博,天风期货研究所

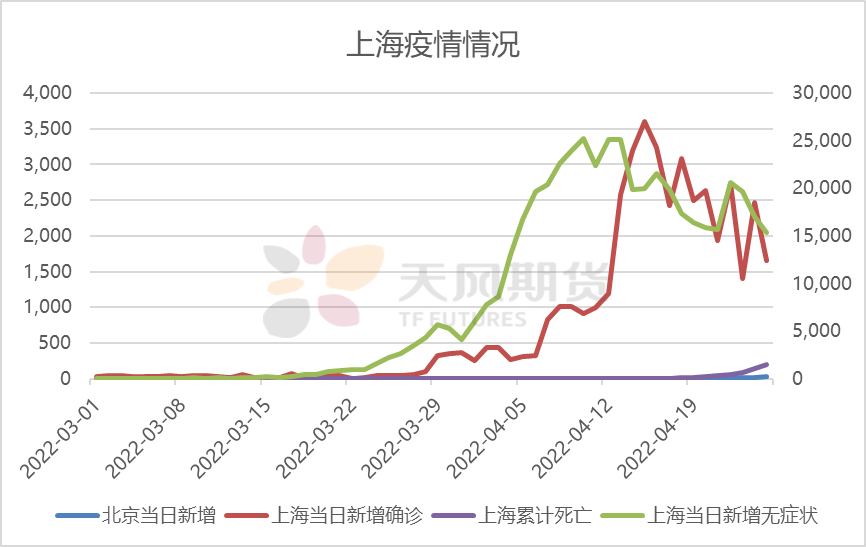

国内疫情有多地扩散趋势,市场情绪显悲观

单从上海的确诊病例和无症状病例的每日新增来看,绝对值仍维持在高位2万左右,距离清零目标尚需时日。

而从全国范围来看,北京等地受到上海的外溢压力,新增确诊有抬头趋势,区级单位全面核酸筛查范围不断扩大,市场恐慌情绪有所蔓延,对石油需求恢复的预期显悲观。

数据来源:wind,天风期货研究所

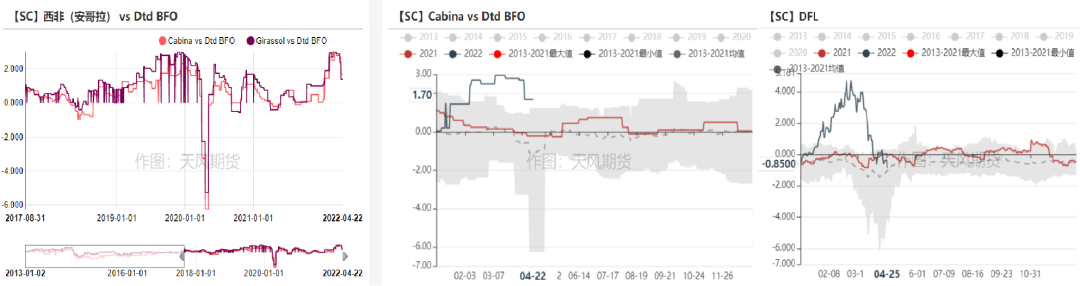

现货整体偏弱

俄油出口要求提高,降低了潜在买家的兴趣

俄罗斯现在大部分offer都要求卢布结算,对现货市场来说条件可能过于苛刻,再加上窗口报价的真实度随着制裁的延续而继续降低,导致市场对俄罗斯油实际贴水情况的评估难度增加。

俄油目前计价仍以FOB为主,对于买家来说需要承担的风险成本更大,实际到岸价可能并没有窗口展示的价格幅度那么大,降低了中印等买家的购买兴趣。

数据来源:天风期货研究所

其它地区现货市场也在不断走弱

北海、西非等地区的现货升贴水也较此前的高位回落不少,北海DFL已经转负,25日收至-0.85美元/桶,现货整体表现较弱。

数据来源:天风期货研究所

价差&持仓

月差维持back

截至4月26日,WTI近次月反弹至0.84美元/桶,2-3收于1.1美元/桶;Brt近次月收于0.16美元/桶,2-3收于0.96美元/桶;SC近次月收于-5.7元/桶。

数据来源:天风期货研究所

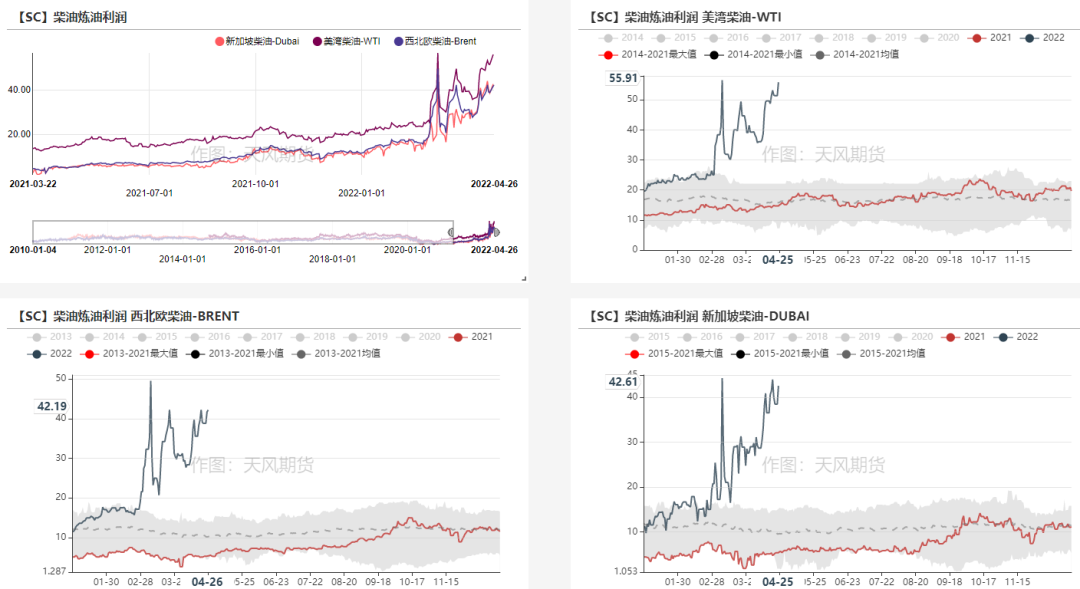

油品裂解继续走强

数据来源:天风期货研究所

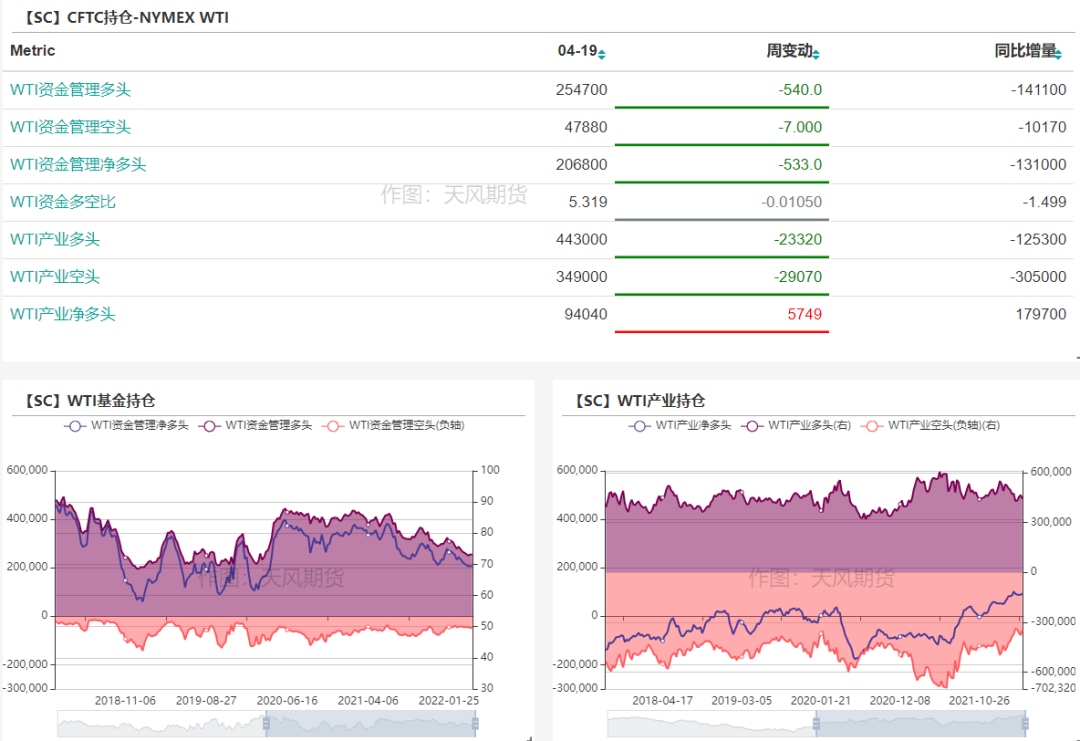

WTI基金持仓继续减少

上周WTI资金多头减少540手,空头减少7手,净多减少533手。

数据来源:天风期货研究所

BRT基金持仓略有回升

上周Brt资金多头增加15880手,空头减少10710手,净多增加26590手。

数据来源:天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们