01

铜价的季节性特征

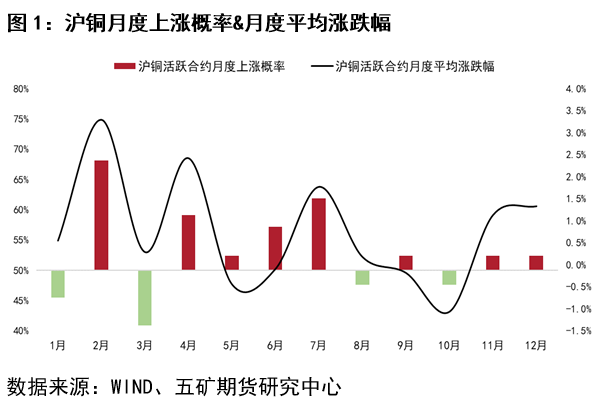

国内铜期货价格在2月、4-7月和11-12月上涨概率较高,其中2月、4月、7月和11-12月平均涨幅较大;而1月、3月、8月和10月下跌概率较高,平均跌幅较大的月份为5月和10月。

伦敦铜期货价格在1季度、4季度和7月上涨概率较高,且1季度和7月平均涨幅较大;2季度和8月伦铜下跌概率较高,6月平均跌幅较大。

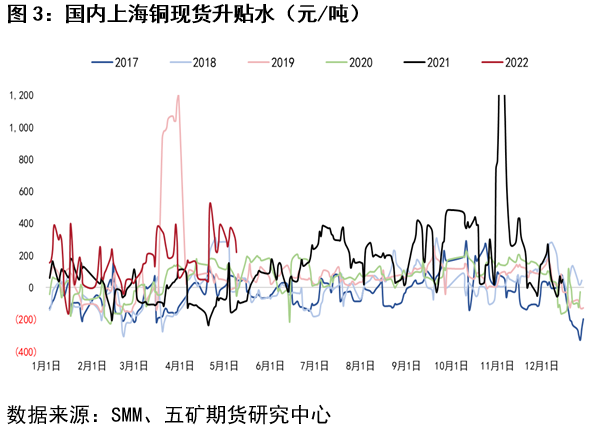

相对价格(升贴水)方面,国内上海铜现货升贴水在1季度往往表现较弱,2季度升贴水通常有所升高,3季度升贴水相对平稳,国庆节前后升贴水表现较为强劲,年底升贴水往往再度走弱。

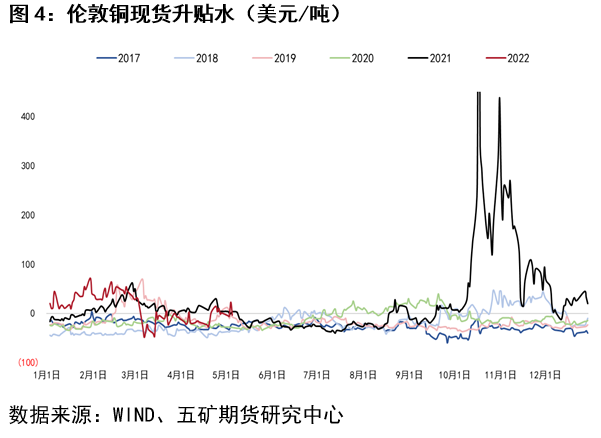

伦敦铜现货升贴水在1-2月往往小幅升高,3-5月倾向于走弱,6-7月大概率走强,8-9月升贴水通常先抑后扬,10-12月再度走弱可能性更大。在个别特殊的年份里,现货市场紧张更容易引发伦铜升贴水在10-11月出现大幅升高的情况。

02

铜供应的季节性特征

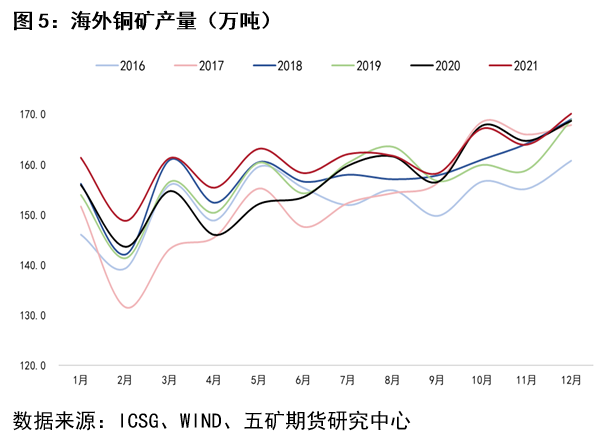

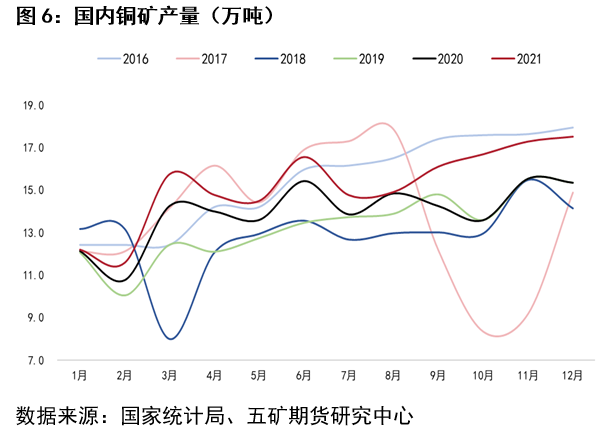

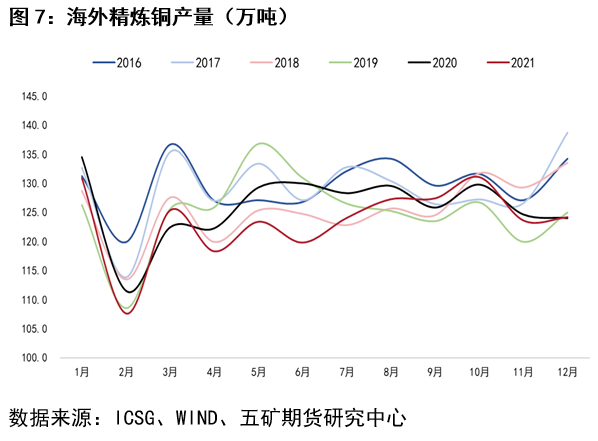

上游铜矿方面,国外铜矿供应呈现出2月、4月产量偏低、4季度产量升高、其余月份产量相对平稳的特点;国内铜矿供应在1-2月春节前后和国庆节当月产量偏低,年底也表现出一定程度的产量升高特点。

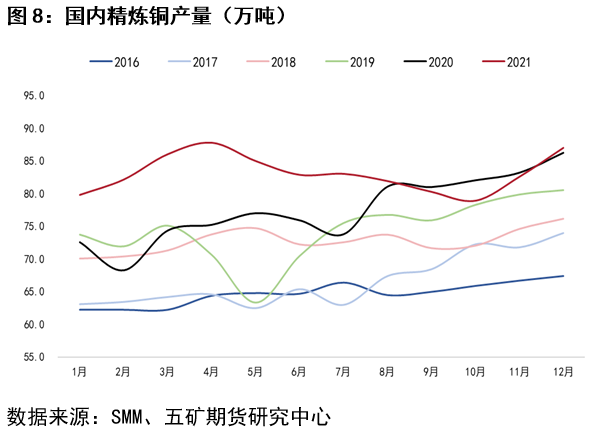

精炼铜方面,国外产量在2月普遍偏低,10月产量往往偏高,而年底生产不确定性较大,有的年份产量明显升高,有的年份产量则明显降低;国内精炼铜产量在春节前后、5-7月往往偏低,而年底产量往往升高。

03

铜需求的季节性特征

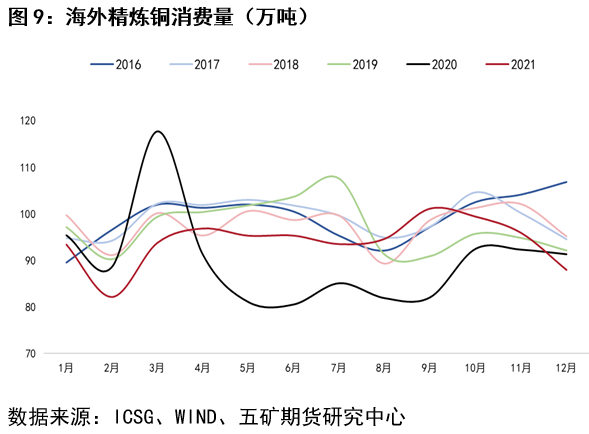

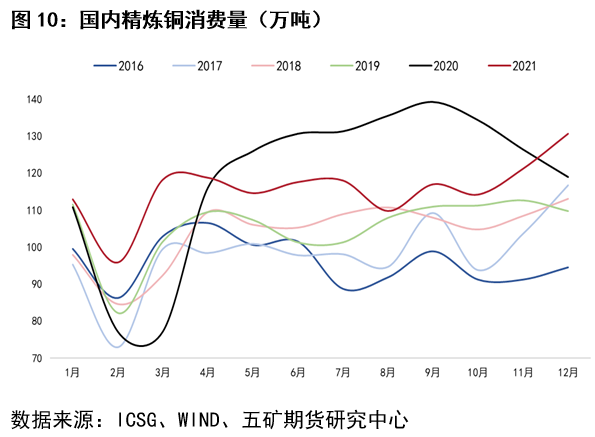

海外精炼铜消费在2月、8月和12月季节性偏弱,而4-5月和10月消费通常表现较强;国内精炼铜消费在2月同样季节性疲弱,7-8月和10月消费表现也偏弱,而3-4月、9月和11-12月的消费表现较强,这对应国内春节后的旺季、国庆节前下游备货和年底下游赶工。

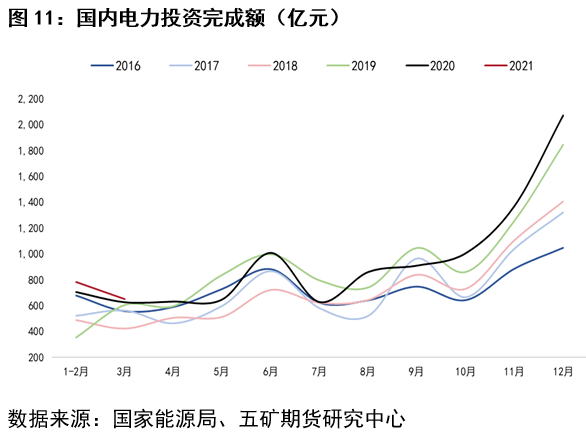

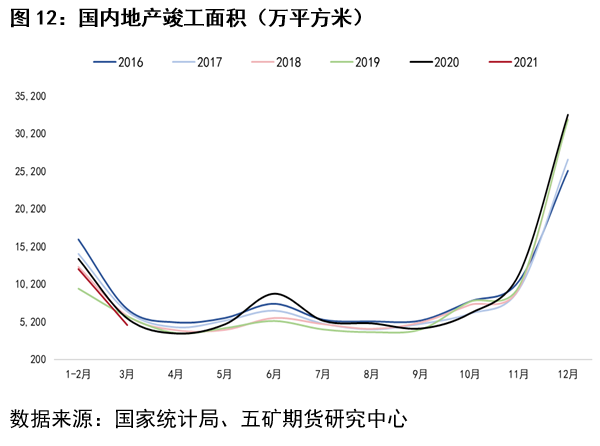

国内铜下游方面,电力投资表现出6月、9月季度末投资升高,以及年底11-12月投资显著增长的特点;地产领域中与铜消费相关性更大的竣工表现为年初和半年度末的6月竣工数据升高、4季度竣工数据明显抬升的特点。

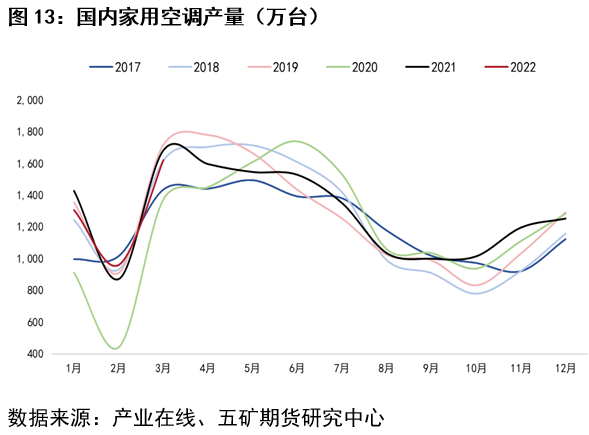

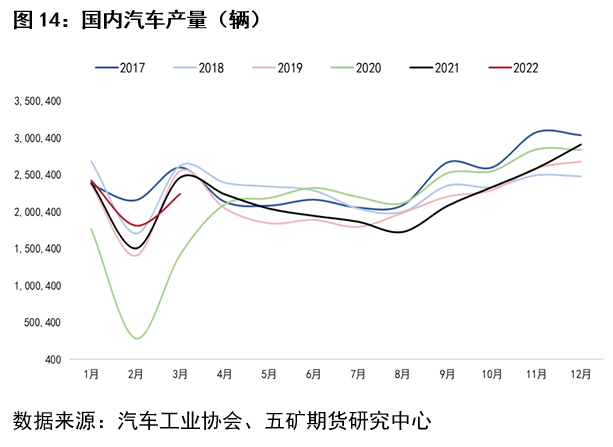

此外,国内家用空调生产呈现出2月春节前后和8-10月冷年开启前后产量偏低的特点,11-12月产量通常有所回升,而生产旺季在3-6月;国内汽车生产季节性也较为明显,表现为春节前后产量下滑,4-8月产量平稳走弱,9-12月产量不断升高。

04

铜库存的季节性特征

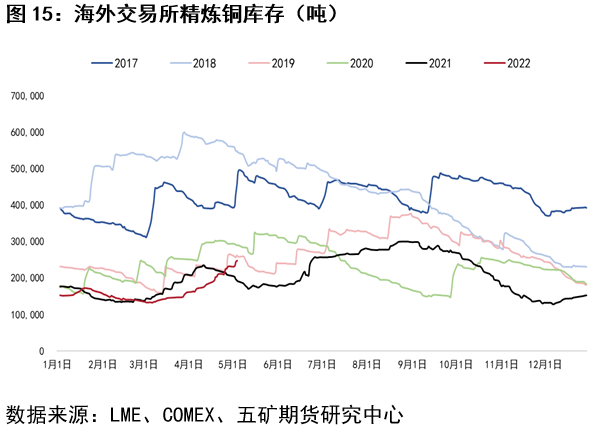

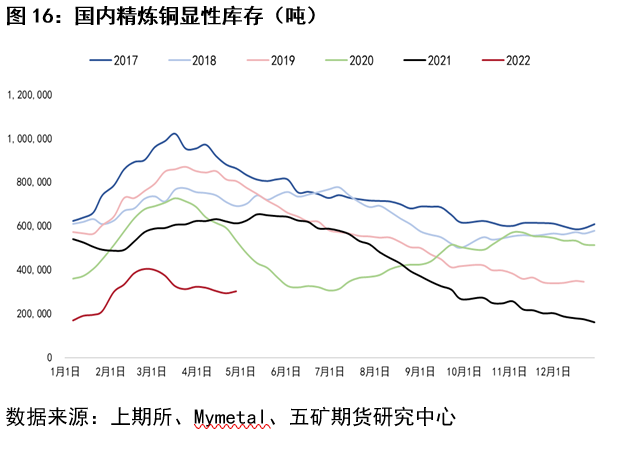

海外交易所(LME+COMEX)精炼铜库存在1季度往往季节性增加,2季度库存相对平稳,库存高点通常出现在2季度,3季度后半段库存倾向于减少,4季度库存往往也有一定的去化表现;国内显性库存(上期所+上海保税区)在1季度季节性增加特征较为明显,库存高点通常出现在1季度末,2-4季度,国内库存通常持续减少。

通过上文分析,铜的季节性特征可以概括为:

1、铜期货价格在2月、7月和11-12月季节性偏强,其余时间季节性不显著;

2、铜现货升贴水在年初和年底季节性偏弱,在10月前后季节性偏强;

3、全球铜矿供应在2月季节性偏弱,年底产量季节性升高;

4、全球精炼铜供应在2月季节性偏弱,国内产量在5-7月季节性偏弱,年底季节性升高;

5、全球铜需求在2月和8月季节性偏弱,海外铜需求年底季节性偏弱,国内铜需求年底季节性则偏强,国内铜下游中的电力和地产还存在季度末、半年末消费季节性升高的特点;

6、全球铜库存在1季度季节性增加,海外季节性去库发生在3季度末和4季度末,国内2-4季度季节性去库。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们