行情回顾:窄幅弱势整理

4月以来蛋白粕期现市场大幅下跌之后窄幅整理,月间价差偏弱震荡。因成本端美豆受累于22/23年度累库预期高位弱势整理,且国内大豆到港增加叠加进口大豆拍卖,蛋白粕库存低位回升。同时,宏观通胀预期降温,原油区间震荡,整个商品氛围也较前期明显降温。

图1:2022年至今豆粕加权日线

数据来源:文华财经、五矿期货研究中心

图2:2022年至今菜粕加权日线

数据来源:文华财经、五矿期货研究中心

图3:2022年至今美豆加权日线

数据来源:文华财经、五矿期货研究中心

图4:2022年至今文华商品加权日线

数据来源:文华财经、五矿期货研究中心

成本分析:供给驱动向下 累库预期估值偏高

3月底USDA作物种植意向报告显示,2022年美豆种植面积达到创纪录的9095.5万英亩,同比增4%,29个产区中有24个种植面积持平或增加,受益于良好的种植利润和化肥的短缺。

图5:美国主要农作物种植面积(千英亩)

数据来源:USDA、五矿期货研究中心

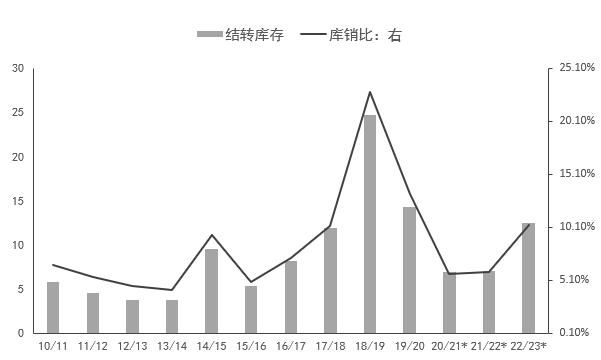

结合3月种植意向报告和4月供需报告,大概可以推导出5月即将公布的22/23年度美豆供需情况。按照种植面积9095.5万英亩,收获面积9010万英亩,单产51.5蒲计算,22/23年度美豆产量1.26亿吨,出口和压榨维持去年水平,则期末库存为1245万吨,同比增加76%。5月USDA料将对期初库存和新作需求做出小幅调整,实际期末库存应该在1245的基础上有所变化,但从定性看2022美豆大概率累库。估值角度看,目前近1650美分的美豆价格偏高估。

图6:22/23年度美豆供需平衡表预估(百万吨,万英亩,蒲/英亩,蒲式耳)

数据来源:USDA、五矿期货研究中心

图7:22/23年度美豆期末库存与库销比(百万吨,%)

数据来源:USDA、五矿期货研究中心

供给端驱动向下

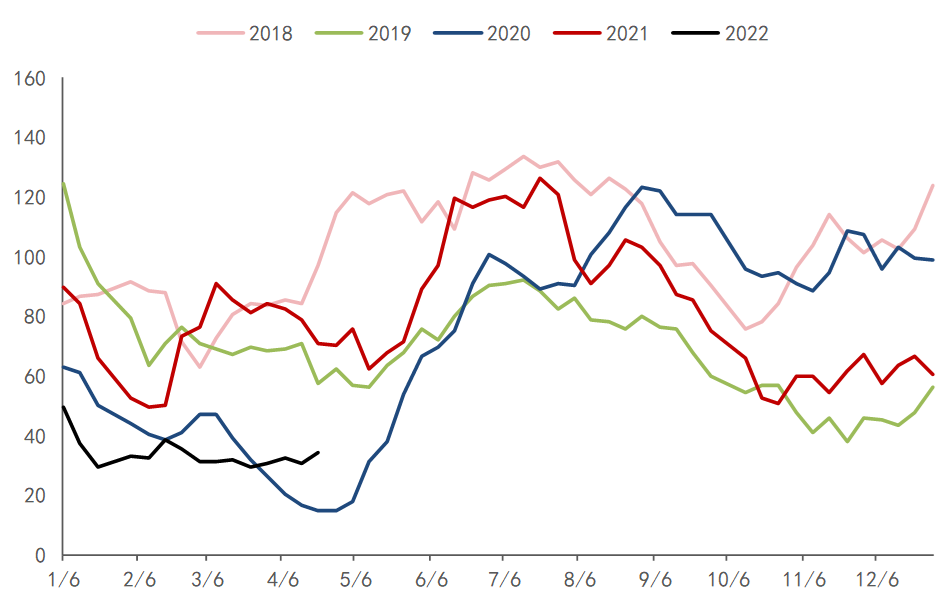

因巴西大豆集中上量及我国生猪产能仍处于去化阶段,需求端驱动不明显。而受累于玉米转种及大豆种植进展良好,供给端驱动中性偏空。上周美玉米播种完成14%,市场预期16%,去年同期42%,五年均值33%。美豆播种完成8%,市场预期8%,去年同期22%,五年均值为13%。产区降雨偏多,导致美玉米种植缓慢,市场担心农户可能会转播更多大豆,因为大豆和玉米产区高度重合且大豆播种周期稍微晚于玉米。

图8:2022年美豆播种进度(%)

数据来源:USDA、五矿期货研究中心

图9:2022年美玉米播种进度(%)

数据来源:USDA、五矿期货研究中心

阶段性受转播预期影响,美豆市场承压。5-6月继续关注天气对玉米和大豆种植的影响。若玉米没有及时播种,则可能会有更多的农户转种大豆。不过美豆播种及生长期的天气升水仍值得警惕。目前中西部作物区有一定程度的干旱,若后期旱情边际缓解,则美豆继续承压雨丰产预期,若旱情边际严重,则丰产不及预期可能阶段性成为支撑。

图10:5月美国中西部产区气温和降雨预测

数据来源:NOAA、五矿期货研究中心

国内供需:豆粕库存回升

截至2022年3月末,全国能繁母猪存栏4185万头,环比下降2%,同比下降3%。现阶段自繁自养生猪头均亏损280元,生猪产能持续去化中,终端采购心态谨慎。叠加4月起大豆到港增加及进口大豆连续拍卖,豆粕库存从低位回升,供需边际转宽松。上周油厂豆粕库存34.63万吨,环比增加3.91万吨。5-6月大豆到港预估分别为900、910万吨,同比偏多,豆粕库存料继续回升。

图11:大豆月度进口及到港预估(万吨)

数据来源:我的农产品网、五矿期货研究中心

图12:沿海主要油厂豆粕库存(万吨)

数据来源:我的农产品网、五矿期货研究中心

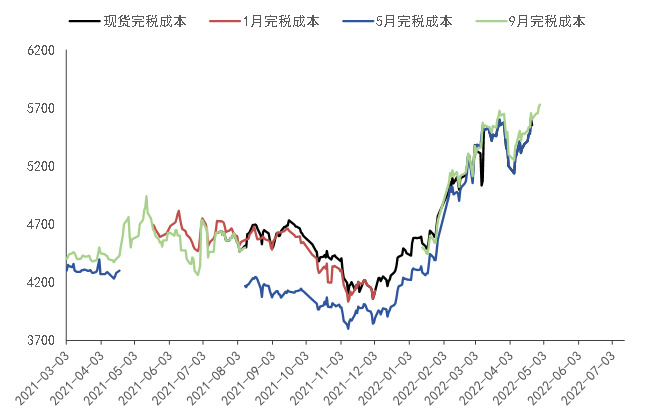

不过目前大豆进口仍处于深度亏损状态,影响贸易商买船积极性,后期买船进度动态调整。上周五大豆现货完税价5607元/吨,压榨亏损266元/吨,9月完税价5729元/吨,压榨亏损567元/吨。

图13:进口大豆成本(元/吨)

数据来源:我的农产品网、五矿期货研究中心

图14:进口大豆压榨利润(元/吨)

数据来源:我的农产品网、五矿期货研究中心

行情展望:短期继续承压

成本分析:22/23年度美豆预计累库76%,估值同比偏高。现阶段有玉米转播大豆预期,叠加大豆种植进度整体正常,驱动偏空。不过产区局部旱情存在,仍需要警惕大豆增产不及预期的出现。报告认为鉴于创纪录的大豆种植面积,产区天气问题不大的情况下,22/23年度美豆重心大概率下移。

国内供需:4月大豆到港增加叠加进口大豆拍卖,豆粕库存低位缓慢回升,5-6月仍有空间。不过远月进口利润亏损严重,不利于买船。

观点小结:种植面积定性累库预期,玉米转播致驱动向下,成本端美豆高位回落。国内豆粕供需边际宽松,基差走低。综上,短期豆粕单边跟随美豆继续承压,中长期关注产区天气情况。同时,国内豆粕累库预期下可择机参与近远月合约反套机会。

风险点:美豆主产区遭遇极端天气引发减产预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们