一、欧洲气价屡创新高

2020年11月11日,欧盟27国领导人共同提议严格的碳排放目标,预计2030年欧盟温室气体排放较1990年降低至少55%,到2050年实现“碳中和”,并制定相关法律提案。

天然气作为化石能源供应稳定且碳排放远低于煤炭石油,根据发改委等单位联合编写的《省级温室气体清单编制指南》,固体燃料(无烟煤、烟煤、褐煤等)平均单位热值含碳量28.5吨碳/TJ,液体燃料(原油、汽柴煤等)平均单位热值含碳量20吨碳/TJ,天然气单位热值含碳量15.3吨碳/TJ。天然气成为全球碳中和道路上重要的转型能源。

2021年4季度,由于可再生能源供应低于预期,叠加管道气进口减少,欧洲天然气价格曾大幅上涨,TTF涨超180欧元/兆瓦时,刷新历史记录。2022年俄乌战争爆发后,欧美陆续对俄罗斯展开经济制裁。在能源领域,欧盟自2022年8月11日起禁运俄罗斯煤炭;2022年底前将停止海运进口俄罗斯原油,2023年2月起停止海上进口俄罗斯成品油;已经建设完成的北溪二号天然气管道无法投入使用。俄罗斯则减少对欧洲的天然气供给予以回击。天然气价格再度大涨,TTF已经突破200欧元/兆瓦时,较2020年同期涨近24倍,亚洲LNG现货价格同步上涨,较2020年同期涨15倍;HH较20年涨3倍。TTF已经成为全球价格最高的天然气价格基准,欧洲能源通胀压力高企。

欧洲天然气进口依赖程度较高,根据BP统计,2021年,欧洲天然气消费5711亿立方米,进口量高达3410亿立方米。欧盟管道气进口来源较为集中,前三大进口国合计占比92%。俄罗斯是欧盟最大的管道气进口来源,2021年欧盟从俄罗斯进口管道气1323立方米,占管道气总进口的49%;其次为挪威(30%)和阿尔及利亚(13%)。

根据俄气(Gazprom)的数据,俄罗斯主要通过三根管道向欧盟和英国出口天然气,合计运力达到160亿立方英尺日。

北溪一号管道:通过波罗的海进入德国,并进一步进入荷兰,法国,英国和其他欧洲国家。

亚马尔-欧洲管道:经白俄罗斯至波兰和德国(Mallnow,亚马尔管道最西端)。

Velke Kapusany:经乌克兰至斯洛伐克,管道通过分支出口到捷克、奥地利,并进一步出口至北欧和南欧国家。

LNG进口来源相对分散,第一进口来源为美国,2021年共从美国进口222.9亿立方米,占LNG总进口的28%;其余进口国分别为卡塔尔(21%),俄罗斯(18%),尼日利亚(14%)和阿尔及利亚(11%)。

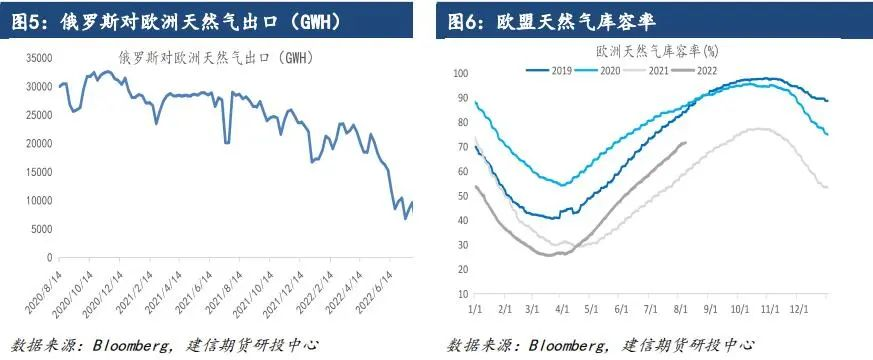

俄罗斯是欧盟最大的天然气进口来源国,2021年欧盟42%的天然气进口来自俄罗斯,约为第二大进口国挪威的2倍。近年来,俄罗斯通过管道向欧洲天然气出口持续下降。2021年年中开始,俄罗斯将其对欧洲的天然气出口限制在长协约定量,并停止了现货销售。彭博数据显示,2020年俄罗斯对欧洲的管道气出口为4089GWh/d,2021年降至3470GWh/d。2022年前7个月,俄对欧洲的管道气出口同比再度下降41%,创近40年以来最低水平。

由于俄罗斯出口下降,2021年欧洲以远低于历史同期水平的库存结束了冬季。为保障欧洲地区能源安全,并应对寒冷冬天可能造成的需求高峰,欧盟今年6月末提出储气目标,要求成员国在2022年11月1日之前将天然气储量提高至80%,而受到俄罗斯天然气影响最大的德国将该目标设定在95%。

截至8月15日,欧洲库容率达到74.36%,同比高11.85个百分点,但仍低于5年均值。德国库容率76.11%,同比高21个百分点,较5年均值高近1个百分点。欧盟内部各国库容率水平分化较大,南欧国家普遍库容率较高,一方面南欧拥有较多LNG接收站,且这部分LNG接收站未同其他国家并网,主要服务本地市场;另一方面意大利和西班牙可以接收阿尔及利亚管道气。而东欧及部分内陆国家较为依赖俄罗斯管道气进口,库存水平偏低。

二、解决途径

供应端,俄罗斯暂无提升对欧洲天然气出口的迹象,北溪一号流量继续保持正常运力的20%。

俄罗斯对欧洲管道气出口仍然保持低位,流量降幅最明显的是北溪一号。2022年6月开始,通过北溪一号对德国的天然气出口就已降低60%,从其设计流量1.56亿立方每天降至6200万立方米。7月中旬北溪一号开始年度检修后,市场曾担忧俄罗斯可能借故完全终止北溪一号后续出口,虽然检修结束后输气没有停止,但由于涡轮迟迟没有到位,输气量进一步降至最大流量的20%水平。此外,俄罗斯通过亚马尔欧洲管道向德国Mallnow的输气量也从2021年4季度开始大幅下降,目前已基本停止输气。从总量来看,2022年7月俄罗斯对欧洲的管道气出口降至25194GWh,较5年均值下降80%。

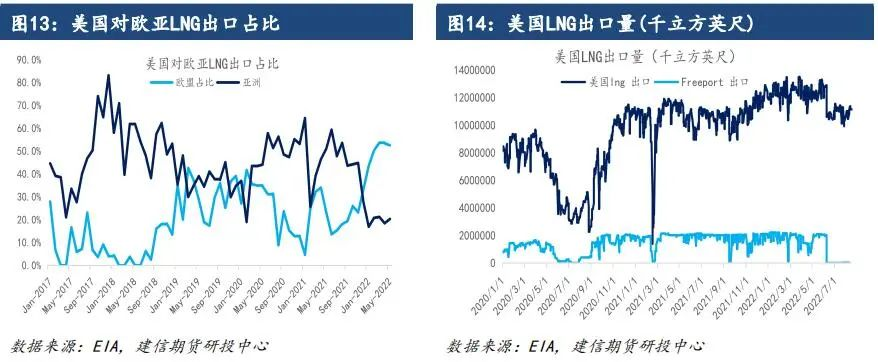

美国LNG出口持续增长,并向欧洲转移,但受制于基础设施,出口能力基本达到上限。伴随对页岩油气的持续开发以及LNG出口设施的投产,美国LNG出口快速增长,已替代管道气成为成为主要的出口方式。根据EIA数据,2017年1月美国天然气总出口2700亿立方英尺,其中管道气占比81%;而截至22年5月,LNG出口占比已经达到57%。

从出口目的地来看,长期以来,亚洲都是美国LNG的主要LNG贸易对象,但2021年4季度起,由于俄罗斯天然气供应不稳,库存偏低,欧洲市场通过高价抢购全球的LNG货源,快速超越亚洲成为美国最大天然气出口目的地。2021年12月,TTF天然气价格开始升水亚洲JKM,成为全球价格最高的天然气价格基准,同期美国对欧洲和英国的天然气出口开始大幅增长。EIA数据显示,21年12月美国对欧洲和英国的LNG出口占比达到50.8%,较前一个月提升17.6个百分点。此后对欧洲的出口占比始终保持高位,今年3月俄乌冲突爆发后,美国对欧盟和英国的LNG出口一度占总出口的近70%,创历史记录。

美国LNG出口受到基础设施限制,关注Freeport恢复情况。

美国LNG出口增速很大程度上受制于出售终端的建设进度,根据EIA统计,截至2022年7月,美国LNG液化能力约为114亿立方英尺/天,短期峰值液化能力139亿立方英尺/天,(Calcasieu Pass Train10-18原本预计9月完全投产,但7月管道流量已达到设计产能,可能提前运营),而截至8月15日美国LNG出口量约为112亿立方英尺日,出口设施基本满负荷运行。EIA预计2023年美国出口能力有望增长至127亿立方英尺日。6月初,出口能力月20亿立方英尺/日(约占美国LNG总出口能力近15%)的Freeport终端发生爆炸,进一步影响了美国LNG出口能力。8月初Freeport运行商与与政府达成协议,预计终端最早将在10月完全恢复出口,并增加对欧洲的液化气出口。

欧盟也在加快非洲天然气进口。7月中旬,阿尔及利亚宣布将加大对意大天然气进口,预计到2022年底将同比增加60亿立方米供应,至272亿立方米。7月28日,尼日利亚、尼日尔以及阿尔及利亚签署谅解备忘录,再度提及建设跨撒哈拉天然气管道,将尼日利亚天然气运至阿尔及利亚后输向欧洲。该项目讨论多年,也曾在2009年签署建设协议,但未能投入实施。

另一方面,欧洲各国正通过削减需求加快天然气建库速度。7月20日,欧盟委员会发布公告,从2022年8月1日至2023年3月31日,欧盟27个成员国将天然气消费量减少15%,其间一旦天然气供应出现严重短缺或天然气消费量急剧攀升,欧盟委员会将强制成员国减少天然气消费量。从近期数据来看,欧洲主要国家2022年天然气消费基本处于近5年下沿区间,其中德国天然气消费削减幅度较大,6月下旬开始天然气消费明显低于同期水平。8月前两周天然气消费1100GWh/d,同比低25.5%。

三、欧盟碳中和之路仍面临挑战

截至目前欧洲天然气建库速度高于5年均值。4-7月,欧洲天然气库存月均增长111TWh,5年均值为96TWh。8月12日,德国天然气储存设施的库存率高于75%,超过了德国政府75%的中期目标,比计划目标提近20天。但值得注意的是,由于今年气候异常,夏季高温、干旱等因素可能拖累未来建库,7月建库速度基本降到5年平均水平。按目前的情况来看,欧洲仍有望完成今年冬季的天然气建库目标,但代价则是付出了高昂的进口成本,且供需两端仍面临诸多不确定性,预计冬季欧洲气价仍将高位运行。

短期内,天然气仍是欧盟主要的能源来源,2021年,欧洲20%的电力依靠天然气提供。长期来看,欧盟仍然面临能源多样化挑战。今年5月,欧盟委员会发布REPowerEU投资计划,总额约3000亿欧元(约合21280亿元人民币),希望在未来通过从节能、能源供应多样化、可再生能源以及加大投资四个方面同步推进,减少对俄罗斯化石燃料的依赖,并借机加快向清洁能源转型。目前法国已经宣布重启核电,德国、荷兰、意大利等国也陆续宣布加大煤电利用率。能源结构的转型并非一蹴而就,欧洲21年冬季就曾因为过于激进的脱碳政策而导致能源价格飙升,民众生活成本大涨。

在未来一段时间内,天然气、煤炭、石油等化石能源仍将是欧盟乃至全球能源安全的重要保障,在俄罗斯持续断供,全球气价高企的背景下,欧盟碳中和之路仍面临挑战。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们