1、8月聚酯行情回顾

8月,需求负反馈与原油价格区间下移利空PTA盘面,但是,因PX开机率低;低加工费背景下,PTA累库压力不大, PTA价格整体呈区间走势。由于PTA近月基差坚挺,远月价格受到新增产能与原油价格下跌预期的影响,近月走势好于远月,9-1价差与10-1价差正套走势顺畅。限电影响导致聚酯开工率下降,PTA基差由09+220元/吨回落至8月22日的09+70元/吨。

不过,由于临近交割,仓单量偏低,10月合约为仓单注销后的第一个合约,低仓单的逻辑延续,PTA10-1合约的正套价格区间持续上移。乙二醇在港口库存高位的状态下区间下移,一度跌破4000元/吨。短纤价格跟随PTA价格区间整理,走势弱于PTA。

2、9月聚酯行情分析

(一)聚酯产业利润短期仍集中在上游

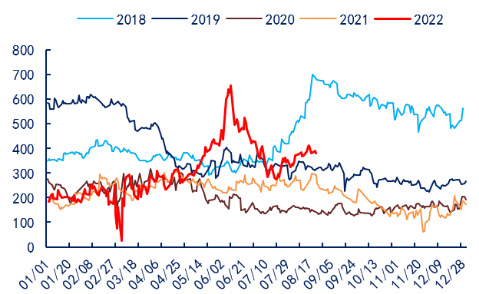

图1:PXN(亚洲)价差 单位:美元/吨

数据来源:华瑞信息、物产中大期货研究院

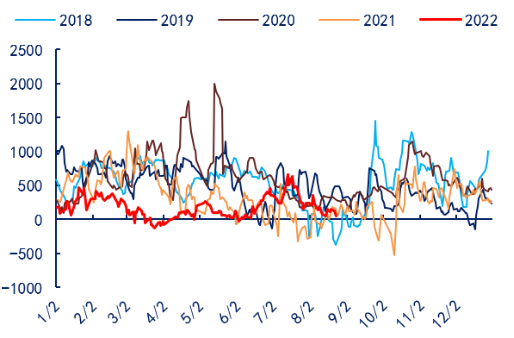

图2:PTA加工费(CCF现货) 单位:元/吨

数据来源:华瑞信息、物产中大期货研究院

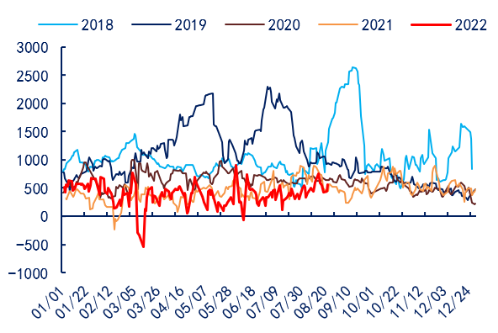

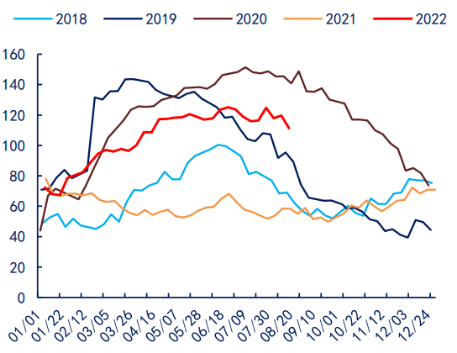

图3:长丝(DTY 150D/48F低弹)利润 单位:元/吨

数据来源:华瑞信息、物产中大期货研究院

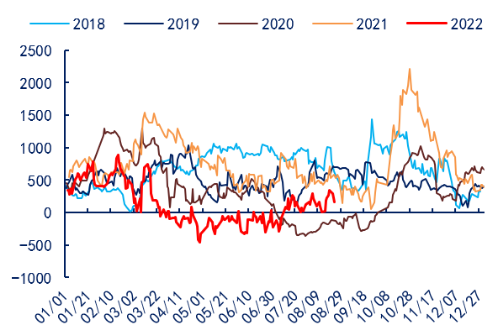

图4:短纤(1.4D直纺涤短)利润 单位:元/吨

数据来源:华瑞信息、物产中大期货研究院

随着MX调油需求的减少,套利并不经济,PX价格下滑从而导致PXN价格下跌。因PX开机率处于历史同期低位,PX供应偏紧,PX走势坚挺;原油价格区间下移,石脑油价格跟随,PXN价差得以修复,截至8月22日,PXN维持在400美元/吨附近。PX今年开工率一直处于偏低水平,PX供需偏紧,中石化(九江)90万吨产能投放对现货供应有所缓解。

预期11月,富海能源(山东)有100万吨产能投放及四季度盛虹炼化(连云港)400万吨与中石油广东(揭阳)260万吨计划投放。在新增产能投放之前,PX维持偏紧格局,价格维持近强远弱格局,但随着新增产能的投放,PX近远月价差结构将转换。

石脑油价格因烯烃效益低迷而需求不畅,且原油在宏观加息与需求走弱的背景下,区间下移的概率较大。在11月之前,PX新增产能投放之前,PXN高位整理的概率较大。新增产能投放后,PXN下跌概率较大。因此,PTA的10月合约仍受成本端的支撑,01合约则受成本的拖累。

在PX坚挺与PTA新旧产能更替的产业背景下,PTA加工费被压制,PTA开工率偏低。一季度,逸盛新材料(二期)360万吨产能投产,10月,威联化学(东营)250万吨产能投放,四季度,嘉通能源1期(南通)250万吨产能与恒力石化6#(惠州)250万吨产能(惠州250也可能推迟至2023年)将投放。四季度PTA投产压力较大。因此,从对应的合约来看,10月之前,近月产能压力较小,而01合约投产压力较大。后续PTA加工费难以大幅扩大,成本端对PTA价格的影响仍较大。

长丝、短纤利润仍不佳,疫情反复导致需求低迷,纺织终端难有好转迹象。且限电背景下,下游加弹、织造以及印染环节受影响较大,开工率大多降至5成以下,聚酯开工率下滑。下游利润的大幅好转有两条路径实现:

一是纺织终端需求的大幅好转;二是成本端的可观让利。短期下游对聚酯产业链的负反馈仍在,长丝、短纤利润难有大幅改善迹象。并且,长丝、短纤四季度均有不同程度的新增产能投放。因此,从长丝、短纤利润的好转的路径来推断,更倾向于通过成本端的让利来修复。

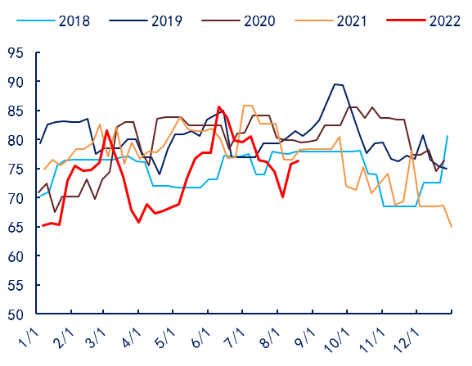

图5:PX开机率 单位:%

数据来源:华瑞信息、物产中大期货研究院

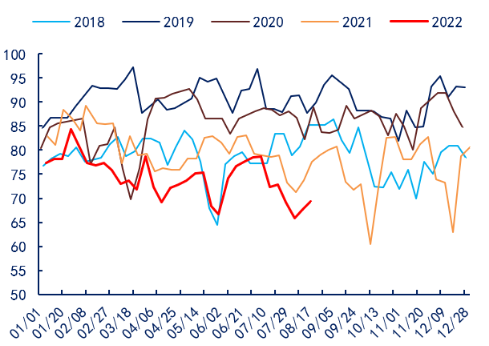

图6:PTA开机率 单位:%

数据来源:华瑞信息、物产中大期货研究院

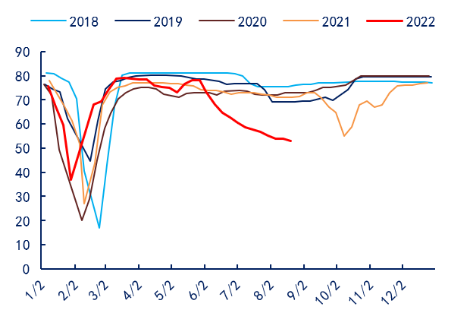

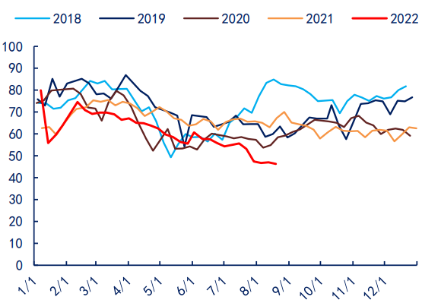

图7:涤纱开工率 单位:%

数据来源:华瑞信息、物产中大期货研究院

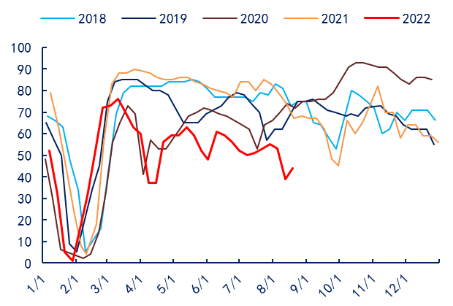

图 8:江浙织造开机率 单位:%

数据来源:华瑞信息、物产中大期货研究院

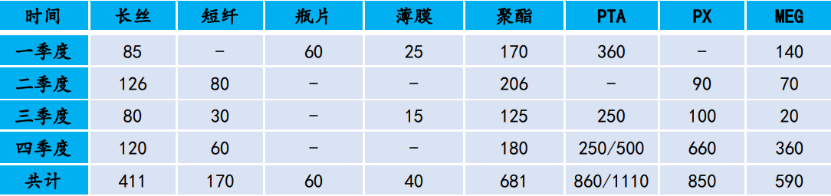

表1:聚酯产业链投产进度 单位:万吨

数据来源:CCF、物产中大期货研究院

综上所述,PTA在新旧产能更替的产业背景下,PTA加工费难有起色,成本端对PTA价格的影响仍较大。10月之前,PX与PTA新增产能并未投放,PXN高位整理,对PTA近月支撑较强。新增产能投放后,尤其四季度新增产能投放力度最大,PXN承压,01合约PTA受成本拖累。

短期纺织终端对聚酯需求的拉动并无明显增量,长丝与短纤的利润改善需靠PTA价格下跌来实现。因此,近月长丝、短纤利润难有改善。若四季度,PX与PTA产能如期投放,长丝、短纤的利润或因成本下滑而有明显改善。关注后续PX与PTA的实质投产进度。

(二)聚酯端库存未去化,MEG库存高位

图9:POY库存 单位:天数

数据来源:华瑞信息、物产中大期货研究院

图10:FDY库存 单位:天数

数据来源:华瑞信息、物产中大期货研究院

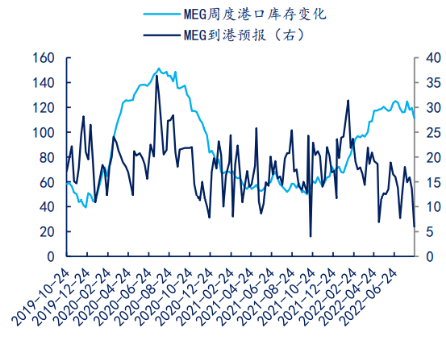

由于纺织终端暂无有效增量,聚酯端库存高位,下游对MEG的需求量也随之降低。因MEG加工费持续亏损,MEG开工率下滑,国内供给持续压缩,而在进口MEG到港预报不断降低的状况下,MEG港口库存仍不断走高并处于历史同期的高位。

从新增产能的投产情况来看,浙石化80万吨8月20日附近出产品,9月宁夏鲲鹏20万吨煤制产能将投产。四季度,MEG计划投产360万吨。从产能投放节奏来看,未来MEG供应压力仍较大。01合约对应的MEG价格或继续承压。

图11:短纤周度库存 单位:天数

数据来源:华瑞信息、物产中大期货研究院

图 12:MEG港口库存 单位:%

数据来源:华瑞信息、物产中大期货研究院

图13:MEG到港量 单位:万吨

数据来源:华瑞信息、物产中大期货研究院

图 14:MEG开工率 单位:%

数据来源:华瑞信息、物产中大期货研究院

近期MEG港口库存因MEG开工率下滑而有所拐头,关注MEG的库存去化程度。目前MEG估值低位,若库存持续去化,容易走出一定幅度的反弹,而反弹高度需参考新增产能的实际投放情况。

从MEG各合约的结构来看,MEG月间价差较小,考虑到MEG近端库存高位与远期的投产进度,MEG价差机会并不明确。而MEG与PTA的价差关系,本质取决于煤炭价格与原油价格的差异。煤炭价格短期尚无大幅上涨的驱动,原油远期承压的概率较大,考虑到MEG的估值偏低与PTA的估值情况,当原油价格区间下移时,PTA的下跌幅度或大于MEG下跌幅度。在MEG库存明显去化之前,MEG尚无大幅上涨的动力。

3、结论:聚酯产业利润集中在上游,关注品种间机会

由于PTA仍处于新增产能与落后产能淘汰的周期中,高昂的成本与低迷的下游消费导致加工费处于低位的局面短期难以改变,成本端对PTA价格的影响仍较大。

从聚酯产业链的利润分布来看,目前产业利润仍集中在上游,在新增产能投放前,成本端仍对盘面有支撑。由于PX与PTA的投产集中在四季度,01合约走势或承压,PTA10月合约走势或仍强于01合约。前期若入场PTA10-1正套的头寸可续持。

MEG库存与投产压力仍较大,虽然估值较低,但缺乏大幅上涨的驱动。原油价格后续区间下移的概率较大,由于MEG估值低于PTA,因此,在原油价格大幅下跌的状况下,PTA的下跌幅度或大于MEG。

目前短纤利润仍为低位,终端需求低迷,短期纺织端暂无实质改善迹象,远期短纤利润或通过PTA价格下跌来修复。近月短纤库存压力仍较大,尚不具备做扩加工利润的机会。

单边:暂时观望。宏观加息状况的悬而未决导致原油价格区间整理,若加息节奏超过预期,商品或开始新一轮下跌,届时可参与PTA01合约空单。

套利:1.9月PTA合约即将进入交割月,考虑到10月合约为仓单注销后的第一个合约,低仓单的逻辑可能仍将延续。10-1合约的正套可续持。由于10-1正套已运行一段时间,新开头寸暂不建议。止盈触发点:基差大幅回落。

2.原油大幅下跌时,考虑买MEG01卖PTA01头寸。止损触发点:MEG库存继续累积。PTA投产进度不及预期。

需要注意的是:从目前的基差来看,PTA现货升水期货,截至8月23日,PTA现货报2301合约+590元/吨;MEG基差(2301)为-149元/吨。从基差的角度来看,PTA现货升水与MEG现货贴水的格局对该头寸并不有利。因此,做该头寸的前提条件必须是原油大幅下跌时介入。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们