一、估值:绝对估值中性,相对估值偏高

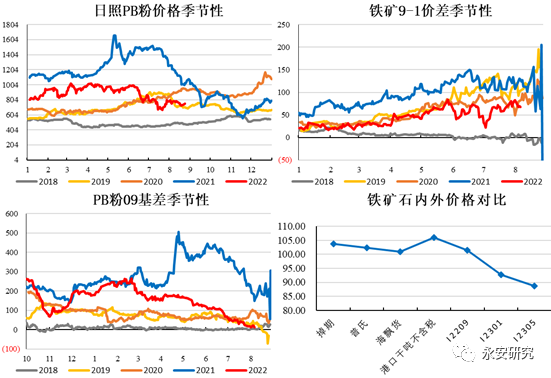

近期随着长流程高炉陆续复产,矿石需求阶段性有提振,7月底至今,大商所2209合约低点至今反弹了140元/吨,日照港pb粉反弹70元/吨,海漂资源也从前期低点逐步修复,掉期一度来到110美金以上,截至目前,我们将海漂资源、港口价格折干吨不含税,期货01、05、09价格折美金作比较不难发现,在这轮反弹过程中,国内钢厂的复产充当了全球铁矿石反弹的主要驱动力,国内现货绝对估值偏高,期货绝对估值中性,在海外需求偏低迷的情况下短期估值相对合理,但长期国内价格高位将刺激铁矿石供给向国内转移,因此远期铁矿石价格很难给予过高的期待值,关注海外的弱需求持续性。

图1:铁矿石大幅反弹,国内价格高估

数据来源:钢联云终端,永安期货北京研究院

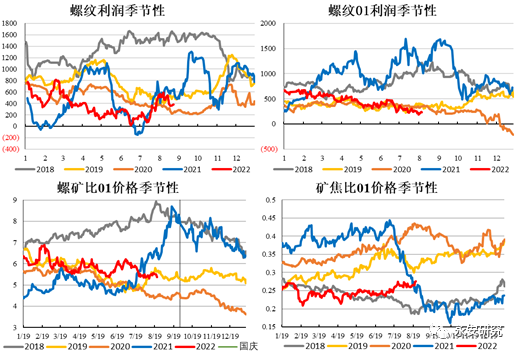

在弱需求背景下,盘面钢厂利润并没有因为减产或复产的节奏得到有效扩张,近远月钢厂利润持续低迷,品种比价炉料端相对强势,铁矿石相对估值偏高。

图2:长流程利润低迷,相对估值偏高

数据来源:钢联云终端,永安期货北京研究院

二、驱动:短期现实需求尚可,中期平衡表仍存累库预期

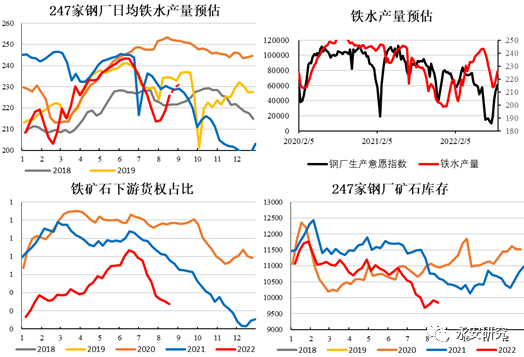

2.1、复产短期拉动需求抬升,主驱动来源于铁水,钢厂在需求预期扭转之前难有大的补库驱动

今年上半年以来,钢厂在高库存、弱需求与低利润的情况下延续两个季度的高产,矛盾持续积累,直至需求好转被证伪,黑色开始了一轮较大幅度的崩盘,钢厂从前期高产的生产状态中快速切换,基于未来需求的预期偏弱,钢厂选择维持原料低库存的策略,在需求预期和订单量没有好转的情况下,低库存或将常态化。

图3:需求预期难扭转,下游低库存将持续,铁水走势决定短期驱动

数据来源:钢联云终端,永安期货北京研究院

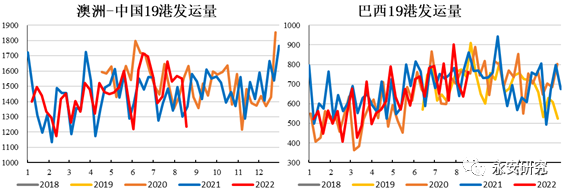

2.2、海外发运维持中性,长期仍存空间

今年上半年,不管是俄乌冲突、印度矿加税引发的非主流铁矿石供给缺失,还是巴西降雨阶段性抑制的主流矿山的供给,都给铁水增产背景下的矿石带来了较大的市场冲击,形成了较为明显的去库存效应,按照主流矿山的生产计划,下半年仍存上升空间,而近期运费下移也给非主流供给打开了空间,在需求上方空间有限,但供给存空间的情况下,未来仍存累库预期。

图4:主流矿山3-4季度发运存空间

数据来源:钢联云终端,永安期货北京研究院

2.3、铁矿石长期面临累库格局,旺季钢材需求决定铁矿能否高看一眼

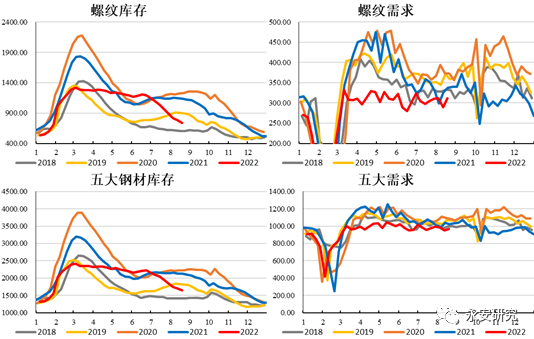

短期在钢材弱需求背景下,钢材负反馈影响的产量仅仅体现在电炉产量的下滑,高炉依旧处于复产周期,但目前整体的产量降幅依旧较高,因而本轮钢材库存持续下滑引发一轮较大幅度的反弹,本轮反弹是钢材减产过快引起的短期供需错配,关注旺季需求能否继续上扬,一旦需求难以兑现,不排除钢材弱需求现实下再次带动原料完成新一轮期现双跌的行情。

图5:短期存量需求有支撑,矿石价格

数据来源:钢联云终端,永安期货北京研究院

三、总结

当前铁矿石估值中性,复产背景下短期驱动偏强,长期偏弱,钢厂复产情况下废钢到货延续弱势震荡,虽然废钢供给有好转但持续性有待观察。短期黑色仍然会在刚性复产支撑下带动铁矿石震荡偏强。长期看下游需求没有持续好转的情况下难以给予过高期待值,矿石长期仍存累库预期,节奏上方向跟随钢材,一旦旺季需求难以兑现,不排除钢材弱需求现实下再次带动原料完成新一轮期现双跌的行情,密切关注旺季钢材需求与库存表现。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们