报告完成日:2022年8月27日

一、甲醇本周(8.22-8.26,下同)行情回顾

1. 价格结构及基差

本周甲醇价格结构呈back形态。供给增量,预计基差走强。

二、供给

1. 国内市场

本周全国甲醇开工率62.9%,环比上周下降1.08%,同比往年同期下降7%。

西北甲醇开工率73.3%,环比上周下降0.34%,同比往年同期下降4.8%。

国内非一体化甲醇平均开工负荷56.59%,较上周下跌2.16%。

2. 国外市场

外盘开工下降,进口亏损收窄至零轴附近。2022年8月甲醇预计到港量99.36万吨,环比下降25.54万吨,同比往年同期下降2.6万吨。

2022年7月中国甲醇进口量125.2万吨,环比上升18.2万吨,同比往年同期上升36.61万吨,处于历史较高水平。

2022年7月中国甲醇出口量2.4万吨,环比上升0.4万吨,同比往年同期上升0.1万吨,处于历史高位。

海内外价差倒挂,鼓励转口贸易,预计未来甲醇进口减量。

三、需求

1. 国内需求

本周全国甲醇下游综合开工率为64.5%,环比上周上升1.4%,同比往年同期下降6%,处于历史较低水平。

本周MTO开工率71.1%,环比上周上升3.2%,同比往年同期下降10%,处于历史中等水平。

本周MTBE开工率为56.8%,环比上周持平,同比往年同期上升14%,处于历史高位。

本周醋酸开工率为75.7%,环比上周下降13.1%,同比往年同期上升0.6%,处于历史较高位。

本周二甲醚开工率12.1%,环比上周上升0.1%,同比往年同期下降5.4%,处于历史低位。

本周甲醛开工率30.4%,环比上周上升0.4%,同比往年同期上升12.7%,处于历史中等水平。

本周甲缩醛开工率12.78%,环比上周持平,同比往年同期上升1.8%,处于历史高位。

本周DMF开工率61.45%,环比上周下降2.6%,同比往年同期下降1.9%,处于历史中等水平。

本周外采甲醇MTO装置环比上周利润继续回落,盈利情况处于亏损。

本周甲醇传统下游综合利润较上周继续下滑。

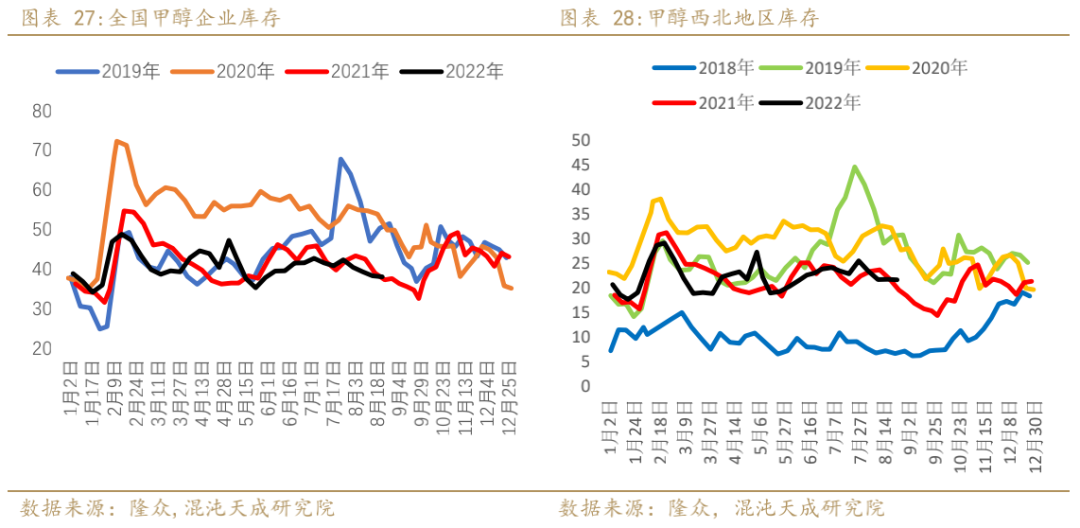

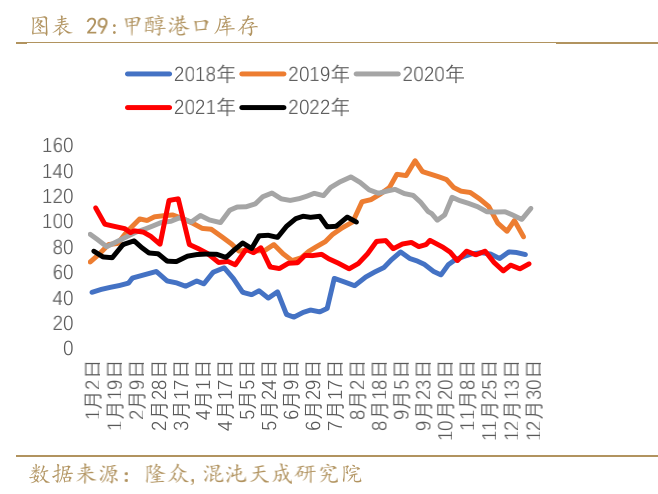

四、库存

本周全国甲醇企业库存38.15万吨,环比上周下降0.6%,同比往年同期上下降2%,处于历史低位。其中西北地区库存21.7万吨,环比上周下降0.4%,同比往年同期上升10.6%,处于历史中等水平。

本周甲醇港口库存96.2万吨,环比上周下降8.3%,同比往年上升13.1%,处于历史中等水平。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们