一、价格走势

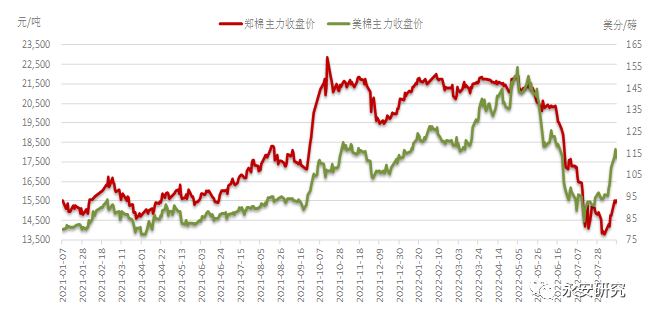

棉价自上次报告即6月中以来,先是经历了一轮大跌,而近期则处于反弹状态。美棉按5月以来的下跌算,本轮下跌从高点至低点的跌幅47%(156-82),最近的反弹幅度为45%(82-120)。郑棉本轮下跌高点至低点的跌幅为39%(22000-13500),最近的反弹幅度则为16%(13500-15700)。

图1:价格走势

数据来源:Wind、永安期货

二、近期行情简析

1、美棉价格近期的大跌和短期的反弹,依然是在跟进宏观基调,同时亦有其基本面基础和博弈因素的配合。

宏观面,6月以来商品整体经历了一波大的下跌,和宏观上先是交易美国高通胀及由此引发的强力加息,而后又交易因加息而可能加剧的经济衰退相关联。短期的反弹同样和商品大势一致,交易的是美国通胀数据开始回落及由此带来的加息幅度的放缓,进而带来的风险偏好的回升,而对衰退的提前交易也重回现实。

基本面上,上涨的高点基本是超额兑现了之前的供需利好,下跌则是在交易供需将转向利空(主要是需求)。但是最新的USDA重新将供需拉回利多,形成了短期反弹的支撑。

博弈因素上,随着7月合约上基金净多和oncall的双减仓,行情也走出了脉冲行情的下跌段。但是我们之前也提过,鉴于12月合约上oncall数量仍高(同合约历史新高值),因此具备了行情再度出现较大反弹的基础。而短期“涨停式”反弹也有该因素的加持。

图2:美棉价格影响因素

数据来源:Wind、USDA、永安期货

2、郑棉价格结束了此前上有压力下有支撑的震荡走势,先是经历了一段瀑布式下跌,短期亦出现反弹,主要是在趋势性跟随宏观及美棉走势,同时又面临了其自身更大的现货端压力。

国内棉价前期上涨是有新疆轧花厂的抢收带来的部分价格泡沫的。价格震荡期也已经证实了来自需求和现货端压力。但是支撑则主要是基于美棉及商品强势下的成本支撑。因此最终也在对商品及美棉转势的跟随中转跌。而需求转弱及库存压力也在价格大跌中得到了暂时性兑现。也因此在价格开始进入低位区(13000多,距离市场预期的最低位12000已不远),纺纱利润(即期)走高,商品及美棉企稳反弹带动下,也有了近期的反弹行情。

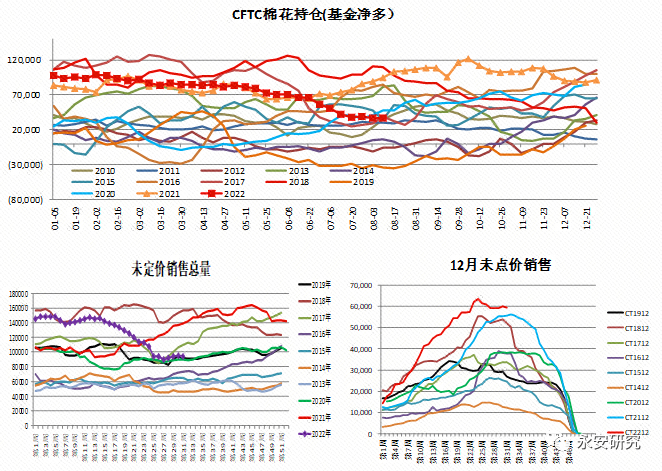

需要注意的是,近期的反弹中,持仓再至新高,这离不开目前商品市场整体流动性充裕的背景(据相关统计数据,商品市场权益7月份突破1.5万亿,较去年底增长超3千亿),因此高持仓和趋势行情发生的相关性已明显下降,但高持仓依然代表了多空的较大分歧,并增加了价格和基本面背离幅度和高波动的可能性。

图3:郑棉持仓

数据来源:Wind、永安期货

三、棉花市场主要矛盾分析

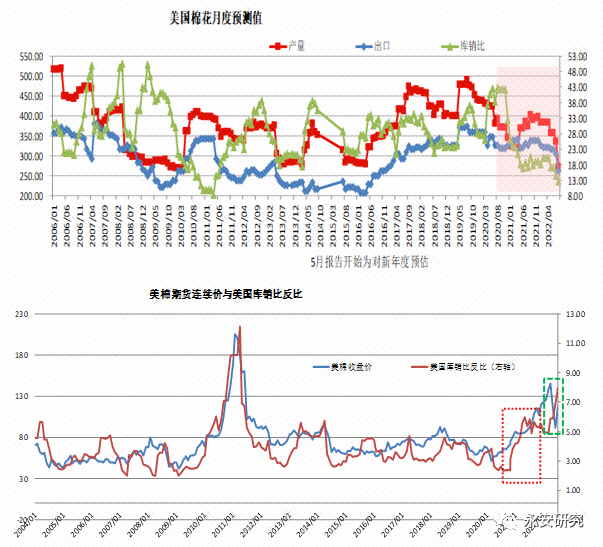

1、短期视角:USDA报告数据的真与伪

USDA报告是近期美棉大涨的主因。在最新8月报告中,其预估美国22/23年度产量为273.68万吨,环比调减63.79万吨,同比减107.77万吨。由此使得美棉库销比调整至12.59%的极低水平。而全球来看,由于产量调减(-63.79万吨)数量超过全球消费调减程度(-18.07万吨),因此期末库存总调减32.44万吨至1802万吨(回到6月报告水平),同比减42.46万吨,这是继上月出现库存增加后又重新调整成去库。

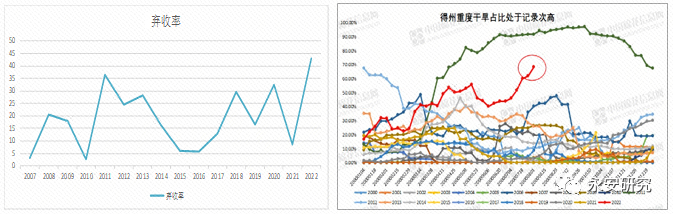

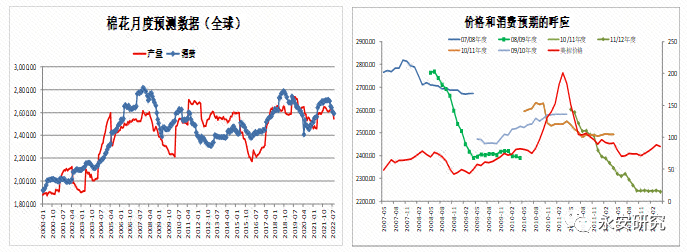

该报告数据是极利多的,只不过美棉的极低库销比对应的全球库销比却不是相同水平,再则该数据在产量和需求端都有证伪预期,市场的认可度一般。产量方面,虽然目前天气带来的产量扰动是现实,但是过高的弃收率和观测到的天气指标有不符之处。需求端,过高的需求预期和现实表观也不符,有更强的证伪可能。且历史来看,USDA也有在一个年度内对需求进行大幅调整的先例。

图4:美棉弃收率及干旱数据的历史对比

数据来源:wind、中国棉花信息网

图5:棉花月度预测数据及消费预测数据的历史调整

数据来源:USDA、永安期货

2、长期视角:

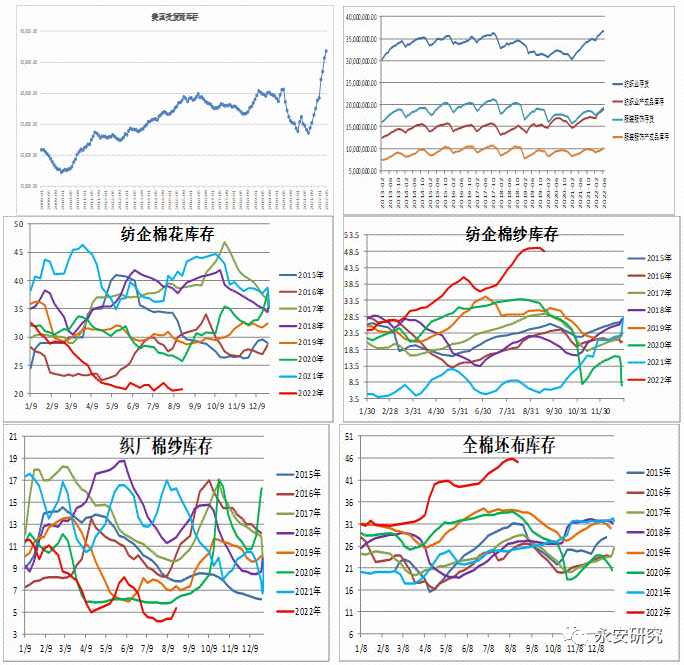

(1)库存周期

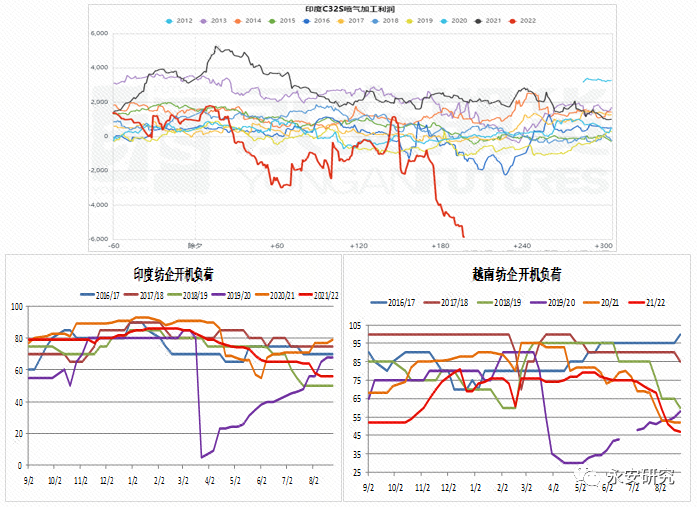

库存的去化周期还在路上。从终端品看,过去2年需求的引擎主要在美国,但是之前的高消费和物流扰动导致其批发商库存已至新高。由于需求预期将减弱,去库压力或很快来临。国内的产业链条看,各环节库存也再至一个高位水平。细节看,中下游工厂在原料低库存的情况下却迟迟见不到补库行为,恰好是囿于产成品库存居于高位。

中下游库存在价格涨跌中发挥的是蓄水池作用,对于表观需求会起到增减效应,而库存的去化是伴随一个较长周期来完成的。

图6:库存数据

数据来源:wind、华瑞信息、永安期货

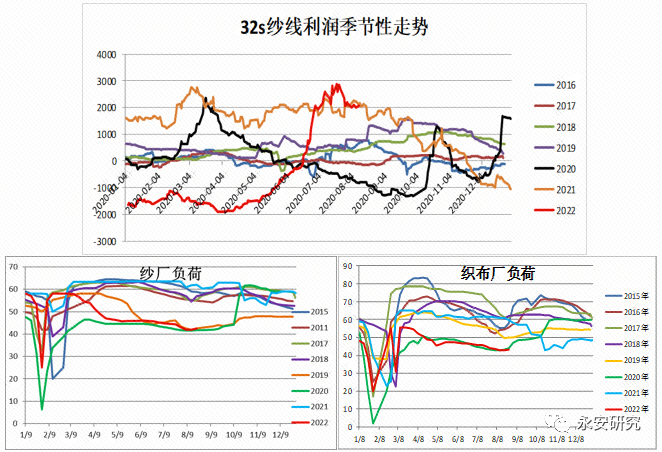

(2)产业利润差及需求下行带来原料涨价制约

利润的大小往往和产能扩张与收缩相对应,这个也具有周期性特性。棉花此前的涨价已经在侵蚀下游的利润,进而叫停了扩张的产能并带来负反馈影响。当前需求下行持续影响利润,进而影响了开工,且不同消息渠道反馈各地已有关停厂现象出现。国内方面,即使即期利润已好转,但开工依然在下行。以上均在较长时期里制约着原料价格上涨。

图7:利润及开工数据

数据来源:wind、华瑞信息、永安期货

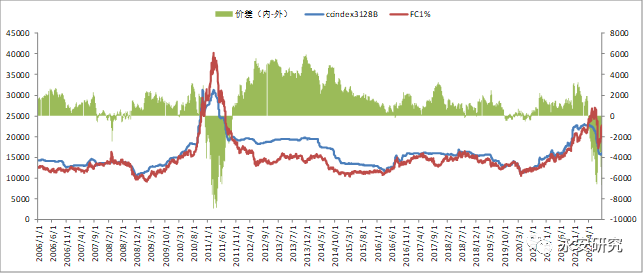

(3)内外价差

内外倒挂有产业面因素(因美国炮制新疆法案而导致从需求端角度,内外棉失去了价格联动),也有内外价格波动率不同的因素(如2011年)。价差的完全回归从产业角度需要较长的时间,因为在绕不开欧美市场对新疆棉制裁的情况下,需求端要完成地区间的需求调换,但替代需求间又存在品质高低的差异,将新疆棉从中高端需求转移至偏低端市场,本身也影响其溢价。不过因波动率不同造成的内外倒挂部分在美棉本阶段反弹结束后有较大的回归驱动。

图8:内外价差

数据来源:wind、永安期货

(4)新棉探讨

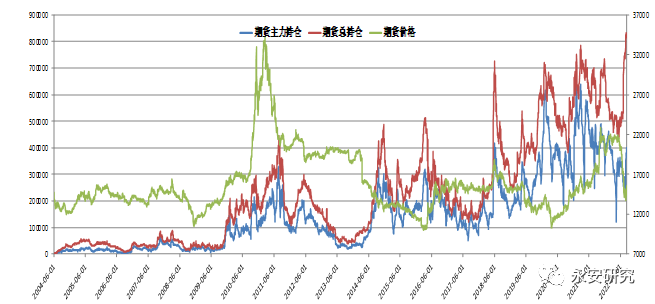

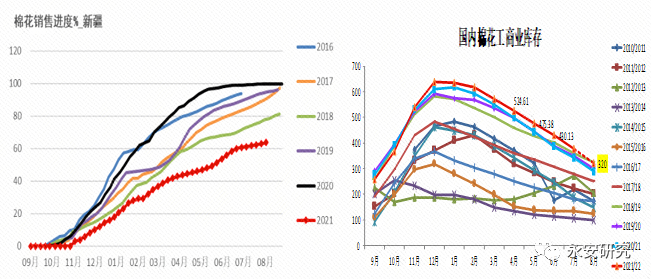

需求难见明显起色的情况下,现货流动性压力将是主流,毕竟盘面多空大多会以平仓了结,但现货的承接只有两个渠道,即可以承载现货一段时间的中间商,和最终要实际消化棉花的中下游大消费。目前整个市场的流动性都很充裕,且绝对价格看起来不那么高的情况下,棉价可以有反弹、有上涨,但是绝对价位依然会受制于现货压力和套保压力,尤其是越来越依赖需求定价的时候。当然了,目前预套保的量不大,而轧花厂大概率要看期货来机动决定采购价的基调也在,会给予开秤前后市场一些想象及运作空间。因此等待一个合适的估值安全边际以及和驱动的配合,或许对于参与大跌之后的棉花市场是适宜的。

图9:棉花现货

数据来源:wind、永安期货

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们