01

基本面要点小结

供应端:钢厂产量快速攀升,6、7月检修减产后,设备陆续复产,当前钢铁企业处于盈亏平衡以及微利状态,产量恢复比较快。更长远地,我们看钢铁产业供应端的约束较2016-2019年供给侧改革期间更为宽松,未来的供应约束转为双碳目标,而由于30、60双碳目标是个长期任务,对短期冲击有限,因此对比过去几年的格局,我们认为整体供应会较为宽松。

需求端:短期看,8、9月深圳、成都等地疫情卷土重来,再度冲击羸弱的需求信心。金九银十旺季在即,由于高温天气退去,预计需求环比会有改善。但更长远地,我们看到房地产自1998年开启市场化改革之后,行业发展突飞猛进,而在2020年起地产转头向下,此轮地产调整对钢铁需求的深远影响可能会持续相当长时间。

小结:供应宽松需求向下,趋势上钢价面临向下动力,钢企进入微利时代。

02

供需平衡表推演

03

经济及需求

3.1 经济基本面弱复苏

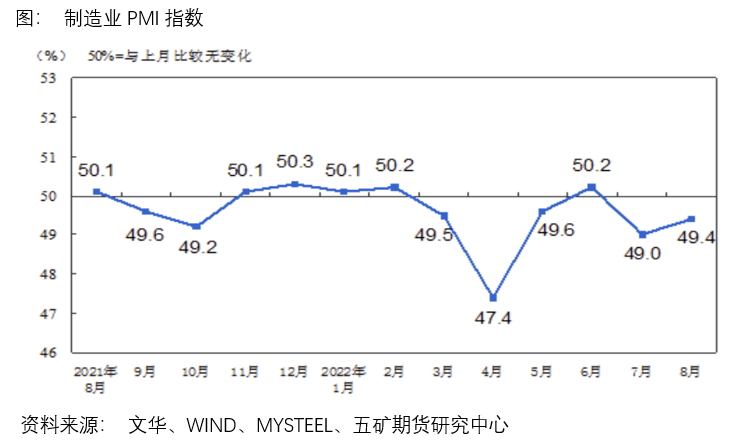

8月份,制造业采购经理指数(PMI)为49.4%,低于临界点,比上月上升0.4个百分点,制造业景气水平有所回升。构成制造业PMI的5个分类指数均低于临界点。

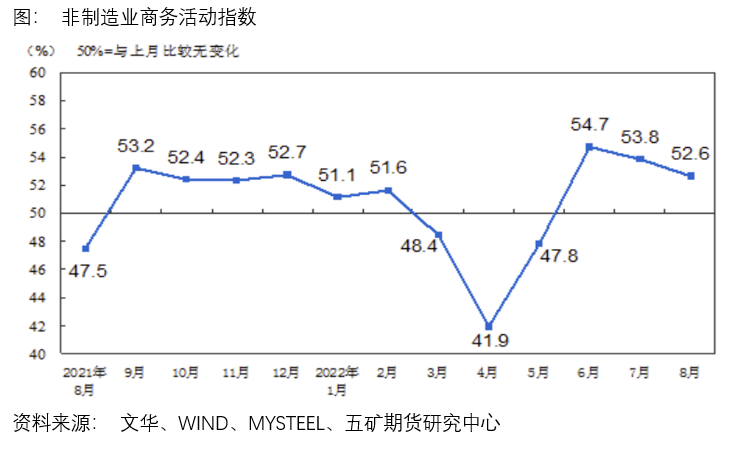

8月份,非制造业商务活动指数为52.6%,比上月下降1.2个百分点,仍位于扩张区间,非制造业连续三个月恢复性增长。分行业看,建筑业商务活动指数为56.5%,比上月下降2.7个百分点。服务业商务活动指数为51.9%,比上月下降0.9个百分点。从行业情况看,住宿、餐饮、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数位于55.0%以上较高景气区间;房地产、租赁及商务服务、居民服务等行业商务活动指数低于临界点。

国内经济正从疫情造成的低谷中复苏,不过复苏力度预计较为温和缓慢,复苏过程伴随波折。

3.2 基建逆周期调节发力

7月1日,中国人民银行有关司局负责人表示,为解决重大项目资本金到位难等问题,人民银行支持开发银行、农业发展银行分别设立金融工具,规模共3000亿元。根据会议要求,财政和货币政策联动,中央财政按实际股权投资额予以适当贴息,贴息期限2年。3000亿元金融债券到位后,预计可以带动3万亿元以上的项目开工。

8月,国务院总理李克强主持召开国务院常务会议,部署稳经济一揽子政策的接续政策措施,会议指出,在落实稳经济一揽子政策同时,再实施19项接续政策,形成组合效应,推动经济企稳向好、保持运行在合理区间,努力争取最好结果。包括:增加3000亿元以上政策性开发性金融工具额度,依法用好5000多亿元专项债结存限额。持续释放贷款市场报价利率改革和传导效应,降低融资成本。核准开工一批基础设施等项目,项目要有效益、保证质量,防止资金挪用。出台措施支持民营企业、平台经济发展。允许地方“一城一策”运用信贷等政策,合理支持刚性和改善性住房需求。为商务人员出入境提供便利。

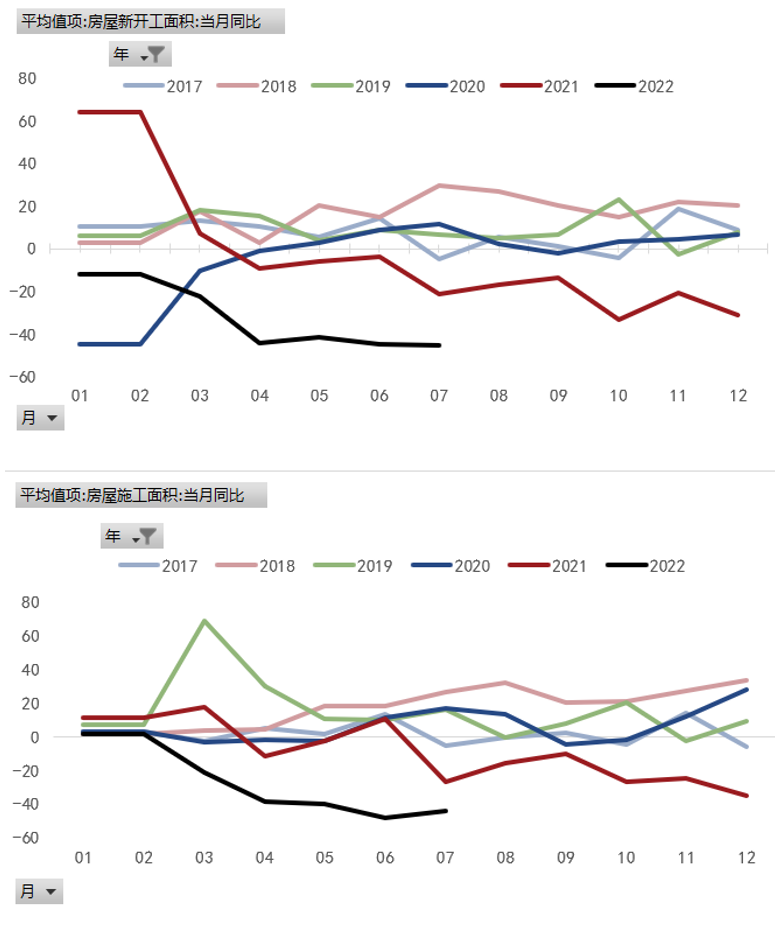

3.3 房地产开发活动表现

房地产开发活动中,各项指标均未见改善

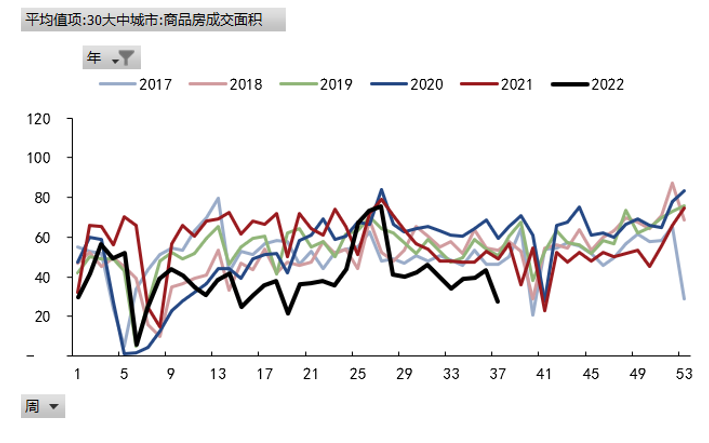

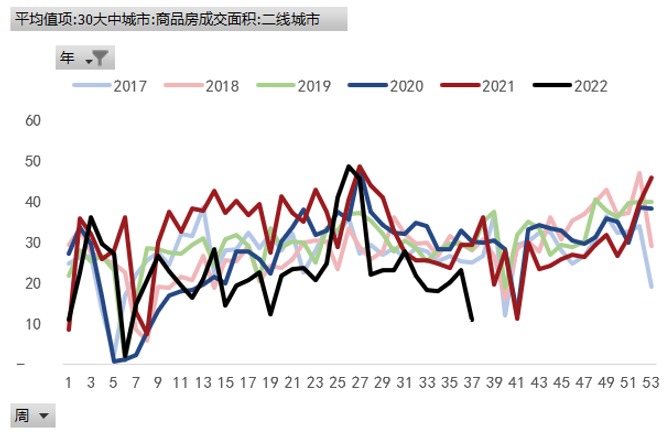

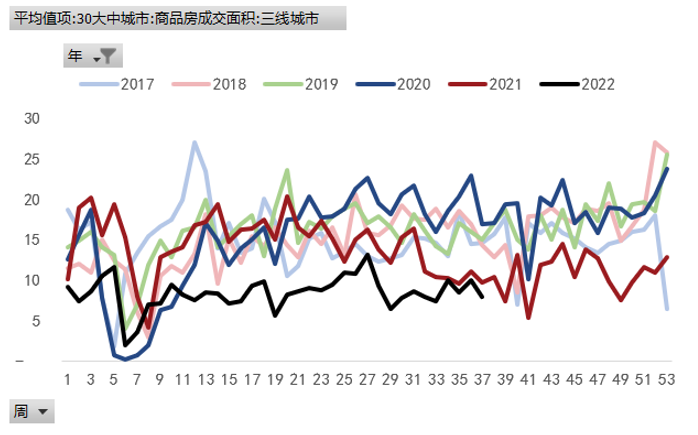

3.4 销售情况各地有差异

一线城市成交情况好于二线、三线城市,二三线城市购房信心恢复困难。

停贷风波副作用令二三线城成居民购房热情减弱。

04

产业基本面

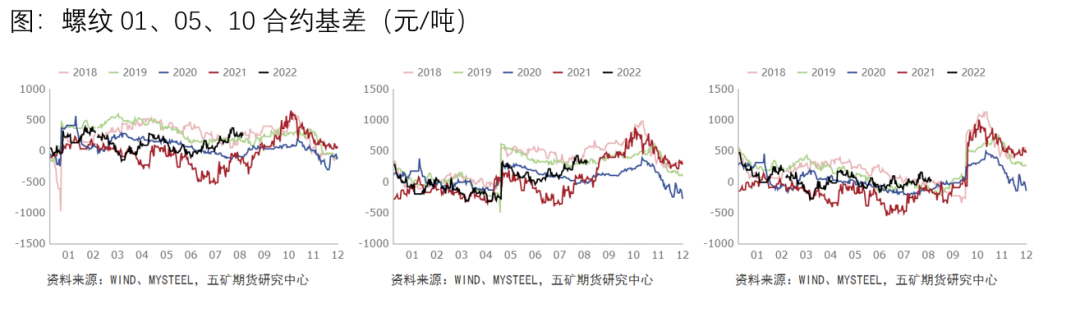

螺纹7月现货价格快速下跌,下旬企稳并于8月快速反弹。

10月合约基差已得到修复,临近交割,若盘面给出升水价格,可考虑将现货在盘面套保。

7月下旬随着螺纹反弹, 10-1价差走阔,演绎近强远弱矛盾。

螺纹减产幅度大于热卷,卷螺差走低。短流程钢厂因上半年缺乏利润,影响螺纹产量。下半年随着利润好转,短流程钢厂螺纹产量会有提升,卷螺差有望止住跌势。

高炉利润盈亏平衡,检修后产量快速释放。电炉利润再度陷入亏损,复产与停产频繁交替。

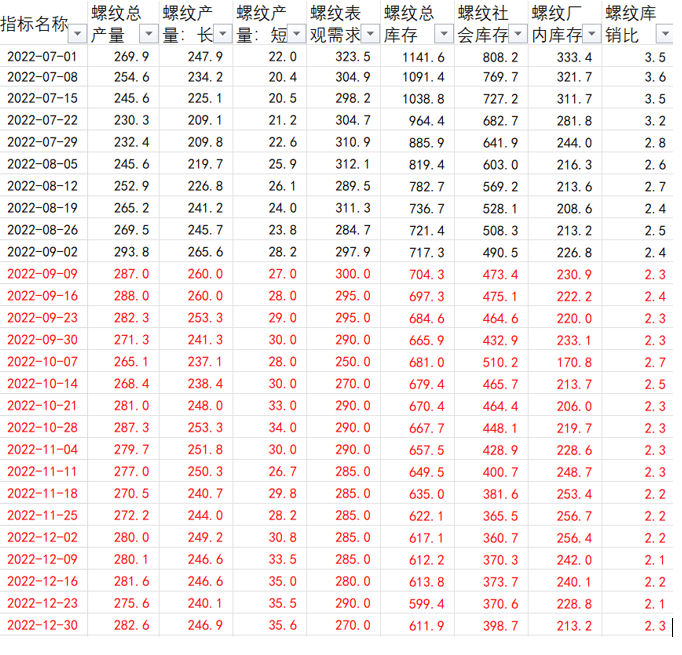

产量底部快速反弹

表需维持低位

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们