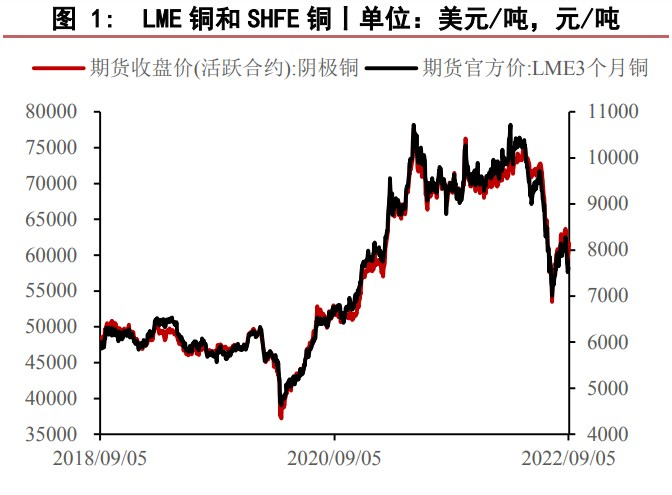

现货情况:

据SMM讯,昨日早市开盘,市场主流平水铜报盘于升水380-390元/吨,好铜与主流平水铜价差在10元/吨,贵溪铜虽然货源依然较为稀少,但日内报价较为平稳,多运行在450-480元/吨,主流湿法铜早盘多报于320-330元/吨。

但随着实际成交的增多,市场在整体货源依旧紧张下,且隔月价差较昨日进一步收敛至400元/吨之下,持货商逐步抬高升水,主流平水铜380-390元/吨的货源在第一交易时段尚未结束时已经绝迹。

在第一时交易时段临近结束时,市场主流平水铜基本在400元/吨以上的报盘,好铜与主流平水铜价差扩大至20元/吨左右,在11点附近,市场一度出现450元/吨左右的主流平水铜报盘,可见市场挺价意愿的强烈。近期,湿法铜和差平的成交活跃,亦为持货商挺价提供了良好的动能。

观点:

宏观方面,昨日美国方面公布的ISM非制造业PMI录得56.9,好于预期的55.1。美国供应管理协会(ISM)的一项调查显示,由于订单增长和就业强劲,美国服务业8月份连续第二个月回升,同时供应瓶颈和价格压力有所缓解。

而在好于预期的经济数据的推动下,市场继续定价美联储货币政策将保持激进,美元指数震荡上行,站稳110关口,再创20年新高。

矿端供应方面,Codelco将其2022年铜产量目标下调至149-151万吨,称其部分矿山回收水平较低,且Chuquicamata矿场的矿石品位较低。

不过近期南美矿端干扰事件整体还是略有减少,而国内贸易缓解所存在的信用隐患却依旧令人担忧,市场存在抛售秦皇岛流入的货源的情况。

同时华南地区部分冶炼检修,故此TC价格再度呈现走高,周内上涨2.54美元/吨至79.25美元/吨,预计本周在炼厂检修逐步开始,而大冶40万吨产能暂时还未有效投放的情况下,TC价格仍将维持高位。

冶炼方面,目前虽然硫酸价格回落较大,但TC价格走高明显,冶炼利润仍然可观,不过9月陆续有炼厂检修出现,这或许会在一定程度上抑制供应。

进出口方面,上周后半周,进口盈利窗口在美元持续走强的情况下再度打开,目前达到440元/吨左右的水平,当下国内需求逐渐接近旺季,而海外则是在持续加息的背景下使得需求受到抑制,叠加汇率方面的影响,预计进口窗口开启的时间或将增加。

消费方面,据百川讯,月末效应和高升水影响下买盘疲弱,8月下旬起下游已反映销售转弱,新订单偏少,江苏地区企业开工仍受限电干扰较大,开工率维持在60%-70%之间。

价格下跌后废铜商再度挺价。若价格继续下跌,精铜重新反向替代废铜。整体看随着铜价反弹至重要技术压力区,上下游的畏跌心态增加,追涨意愿减弱,本周在月末效应淡去的影响下,市场情绪或有小幅改观,成交有望略显回升。

库存方面,昨日LME库存下降0.25万吨至10.60万吨。SHFE库存持平于0.31万吨。

国际铜方面,昨日国际铜比LME为6.97,较前一交易日下降0.44%。

总体来看:目前虽然需求端逐步转入旺季,但是疫情的反复仍然是较大的不确定性因素,同时供应端存在大冶40万吨投产的计划。

但冶炼厂检修也将会逐渐频繁,基本面总体而言相对中性,但宏观层面对于有色板块的影响较为不利,预计本周铜价仍将以震荡格局为主。

风险:美元以及美债收益率持续走高;4季度需求旺季预期无法兑现。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们