一、工业硅期货即将上市

广州期货交易所于2021年4月19日正式成立,该交易所未来计划上市16个期货品种,其中包括绿色能源板块,事关国民经济基础领域和能源价格改革的重大战略,呼应国家提出的“双碳”政策。据悉,工业硅即将成为第一个上市的品种,计划在2022年内挂牌。

工业硅期货草案中,交割品为满足国家工业硅标准的553#硅,其产量大概占比工业硅产量的35%左右,421#硅产量占37%左右,整体来看两种规格的硅占比工业硅总量的70%以上,是最为主流的两种型号。421#硅可作为替代交割品进行交割,升水基准交割品2000元/吨。

图1:工业硅国家标准及品质划分

数据来源:广期所、永安期货研究院

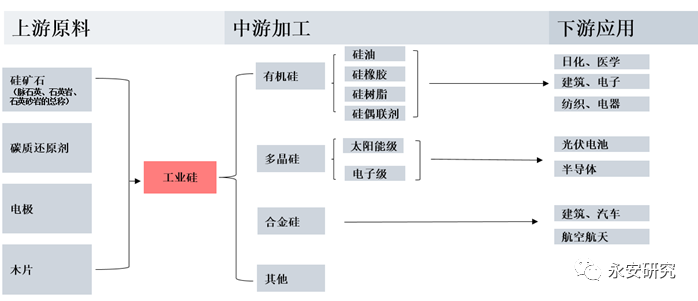

二、工业硅简介

工业硅也称金属硅、结晶硅。硅元素含量在98.5%-99.99%之间。在生产工业硅的原料中,还原剂为冶炼重要组分,主要为硅煤、石油焦、木炭等。工业硅产品中游主要为有机硅(38%)、多晶硅(27%)、合金硅(27%)。其下游较为分散:有机硅下游可用于建筑、电子电器、电力、汽车、医疗、日用品、纺织、机械加工、航空航天、新材料、新能源等;多晶硅下游应用于光伏、半导体、电子等领域;合金硅下游为汽车制造、电子、建筑材料等

图2:金属硅产业链全景

数据来源:公开资讯整理、永安期货研究院

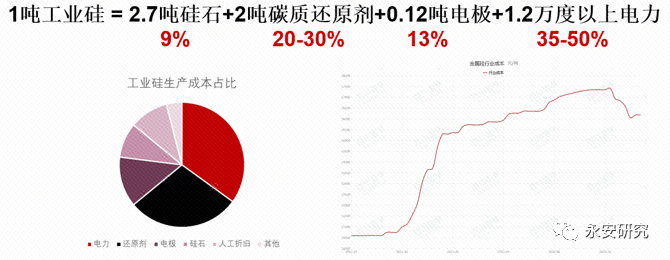

生产工业硅大约需要用到2.7吨硅石,2吨碳质还原剂,0.12吨电极,以及1.2万度以上的电力。工业硅生产中电力价格占比最大,最高占比可以达到50%,因此主产区的电力价格走势对生产成本的影响极其重要。2022年2季度,金属硅的生产成本达到本年度高点,随后在商品价格整体回落中,行业成本有所下调。

图3:工业硅生产成本分布、金属硅行业成本

数据来源:公开资讯整理,百川盈孚、永安期货研究院

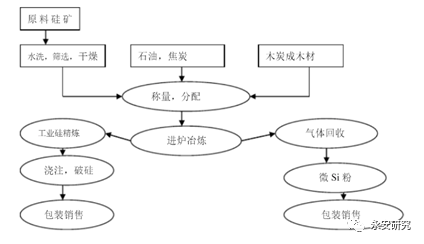

工业硅的冶炼过程必须做到控制较高的炉温,保证SiC的形成和破坏相对平衡。其主要步骤为,将原料硅石经过洗选、筛分并干燥后,根据所用还原剂的种类,分别按不同的比例配料,用计算机程序控制配比精度,将原料汇集到皮带上,通过送料过程进行混匀,进入电炉。在电极上通往电流,加热电炉内物料,温度需达到1800摄氏度以上,硅在炉内被还原出来,并呈液态,铸成硅锭,经过破碎、包装成工业硅粉。随后采用氧气和空气混和底吹的方式,底吹氧的透气砖安装在包底中,透气砖内有较多的细铜管,氧气和空气从细铜管中吹向硅熔液实施精炼,空气在吹氧结束后亦通过透气砖向硅熔液中形成正压。精炼过程需要搅拌,搅拌采用压缩空气搅拌,其目的是为了尽快脱除杂质,减少热损失和硅液粘包。

图4:工业硅冶炼过程

数据来源:公开资讯整理,永安期货研究院

工业硅规格类别繁多,且分类取决于其杂质含量。工业硅的分类取决于成分中所含铁、铝、钙等杂质含量划分。可分为:553、441、411、421、3303、3305、2202、2502、1501、1101等不同编号。其中产量占比最大的规格是421#工业硅(三位数工业硅意思是铁铝钙分别小于等于0.4%、0.2%、0.1%;四位数的意思(以3303为例)是铁铝钙分别小于0.3%、0.3%和0.03%)。553硅分为通氧553和不通氧553(区别主要来自于冶炼工艺方面,通氧553在冶炼中吹入氧气,基准交割品只看铁铝钙含量,通氧与否不受限制)。

图5:工业硅规格简介

数据来源:公开资讯整理,永安期货研究院

三、工业硅供需情况

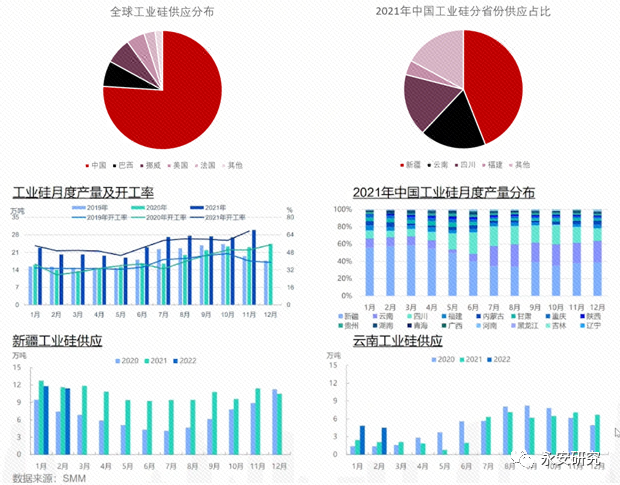

中国是工业硅主产国。2021年,全球硅产能为632万吨,其中499万吨在中国。其他133万吨主要分布在巴西、挪威、美国、法国等。巴西金属硅产量仅次于中国,因其有大量水电资源。2021年工业硅总产量为382万吨,中国占比76%。2021年,我国工业硅产能达到499万吨,产量在291.3万吨,同比增长74.1万吨,增幅为32%。97硅、再生硅补充供应,在2021年产量分别达到21.7和8.4万吨。工业硅产能主要分布在电力资源充沛的地方,如西北、西南地区,依赖丰富的煤电、水电资源,新疆、云南、四川等地优势明显。

川滇地区开工季节性明显,因其主要靠水力发电,新疆煤电耗能为主,季节性不及川滇地区显著。由于工业硅生产的过程中需要消耗大量的电力成本,因此工业硅的产量具有明确的季节性。四川和云南等地在每年的6-11月供应量较为显著,因其处于丰水期,其他月份处于枯水期,相对来说开工率下降。而新疆地区则因煤炭发电,其季节性相较四川和云南不突出,处于常年开工状态。

图6:工业硅全球与全国供应分布、开工率

数据来源:公开资讯整理、SMM、永安期货研究院

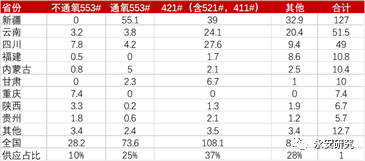

新疆是我国工业硅主产区,总产量占工业硅总供应量的44%。新疆主要生产通氧553和421硅,其累计产量占比全国总供应的44%左右。其中,553占全国总供应的75%,421占全国总供应的36%。

云南是仅次于新疆的第二大工业硅主产区,总产量占比工业硅总供应量的18%。云南生产工业硅型号较为分散,主要视下游需求而定。

四川为全国工业硅的第三大主产区。四川工业硅产量中421占比较多,总产量占比工业硅总供应量的17%左右。

图7:分省分型号工业硅生产情况

数据来源:公开资讯整理、永安期货研究院

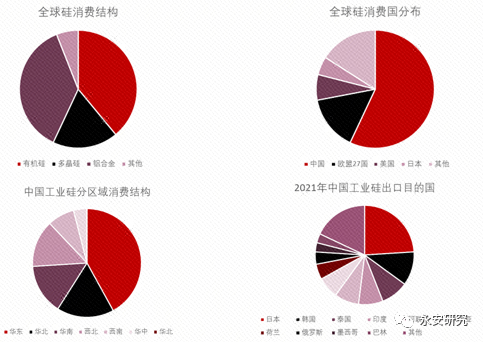

全球工业硅主要消费国为中国。其中主要为有机硅(38%)、多晶硅(27%)、合金硅(27%)。未来消费增长主要来自于中国有机硅和多晶硅的需求。2021年,有机硅、硅合金、多晶硅以及其他消费量分别为90万吨、78万吨、64万吨;出口量达到78万吨。趋势上表现为内需扩大,替代出口,化工超越冶金的趋势。2023年之后,多晶硅可能会成为第一大消费,有机硅次之。中国消费集中在华东区域,江浙为主;华南消费主要是广州出口。

主要出口亚洲国家,且海外消费主要硅合金。广州港出口南方货源;天津港出口北方货源。

2021年金属硅出口总量为77.8万吨,同比大增26%。海外疫情缓解,需求回升是出口增加的主要原因。主要出口目的国为日本、韩国、泰国印度和阿联酋,总共占比60%。

图8:全球工业硅消费结构/消费国、国内工业硅销区分布、出口国分布

数据来源:公开资料整理、永安期货研究院

整体来看,我国工业硅的产量和消费量均处于全球第一,因此我国应拥有对于工业硅的定价权。工业硅期货上市将是行业的重要里程碑。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们