一、行情回顾

自七月中旬以来螺纹钢价格呈现宽幅震荡走势。7月18日至8月15日:钢厂大幅减产,在表观需求波动不大的情况下,螺纹钢库存快速去化,样本库存累计下降500万吨,库存消费比快速下降,供需存在明显缺口驱动螺纹钢价格上行500元/吨。此间,前期海外衰退预期得到修复,有色等品种价格明显反弹。大宗商品市场回暖也会螺纹钢价格上行提供了友好环境。8月15日至9月21日:前期供需缺口逐渐闭合,供给端快速回升而需求并未出现实质性变化,螺纹钢自身基本面已经不在支撑价格维持强势。伴随着7、8月份地产数据表现较差,以及美国CPI反弹引发美联储主席在杰克逊霍尔央行年会上的鹰派发言,宏观环境也对市场情绪带来打压,螺纹钢价格下行500元/吨。在本轮下跌过程中,宏观事件或数据的公布均是内部每次下跌的起点,特别是海外宏观在本轮下跌中起到核心作用。9月22日美联储加息75个基点,螺纹钢价格反而上涨近100元/吨。接下来1个月海外宏观政策进入真空期,外围的影响明显减弱,未来螺纹钢的价格究竟如何演绎?

二、约束因素一:冬储价格与风险

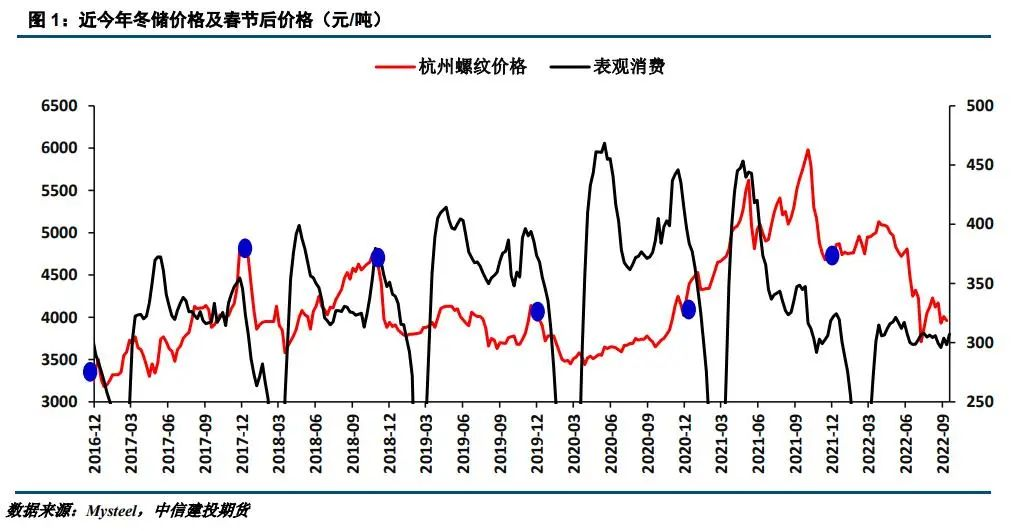

钢铁行业是典型的连续性生产行业,即使冬季下游需求基本归零,钢厂仍要保持一定的生产强度,因此就需要钢贸商在每年冬季开展冬储工作,作为下游需求缺失的过渡。因此每年冬储价格都将成为上游和中游博弈的关键所在。回顾2016年以来的冬储结果,当冬储价格超过4000元/吨以上时,节后贸易商都面临巨大的货物贬值风险,2017、2018和2019年均是此种情况。即使这三年表观需求的峰值仍处于上行周期,高价冬储带来的风险也难以规避。

当然冬储价格超过4000元/吨,节后贸易商反而大幅盈利的情况也存在,例如2020年和2021年。但是这两年均有一个有利因素就是政策端对供给的压制。2020年12月份工信部要求2021年粗钢产量同比下降3000万吨,虽然实际减产主要集中在下半年,但是政策约束明显提振市场预期,并且考虑到全球大宗商品仍处于涨价周期,宏观环境也为高价冬储盈利创造了条件。2021年供应受到冬奥会和两会期间限产政策约束,螺纹钢产量受到长达3个月的压制,产量在一季度同比大幅下降700多万吨,也在一定程度上驱动节后价格上行。那么2021年冬储价格能否再次超过4000元/吨?我们认为4000元/吨以上的价格进行冬储风险巨大。

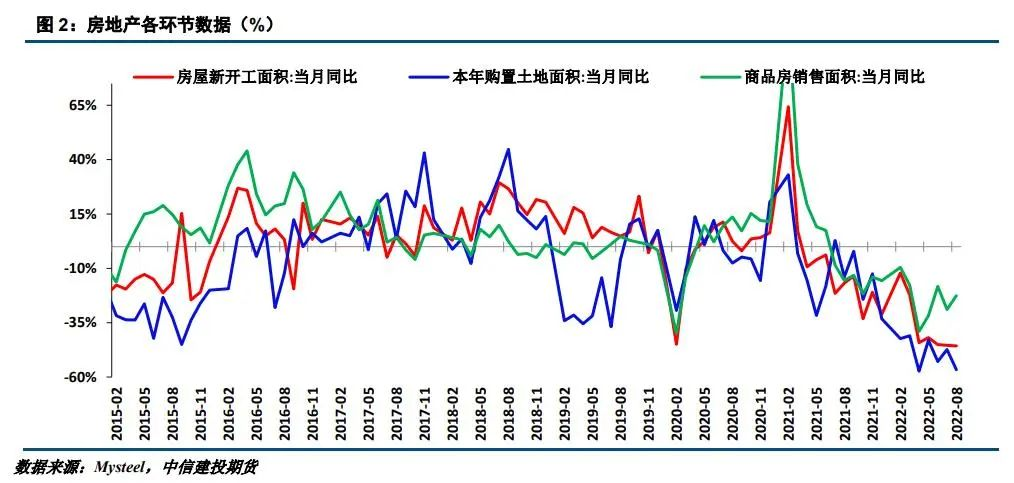

主要原因有以下两方面因素:一是、供给端缺乏约束。到目前为止,并无明确的限产政策出台,今年冬季减产或许仅是季节性的安排,减产幅度很难和2021年相比,导致节后面临高库存压力。高价冬储之后,并不利于价格上涨。二是、地产行业下行和基建强度回落风险。截止到8月份,房地产各环节均缺乏好转迹象。8月份当月,商品房销售面积同比下降22%,土地购置面积同比下降56%,房屋新开工面积同比下降45%。目前房地产企业仍在谨慎经营,从地产环节各项数据就能看出这一点,土地购置和房屋新开工面积下滑幅度超过商品房销售,企业更多的是将回笼的资金由于偿还债务和维持现有项目的施工。目前的地产情况将继续拖累明年上半年的需求。另外,今年基建明显发力,明年基建施工强度也面临回落风险。

整体来看,在供给端缺乏政策约束,而需求端长周期仍在缓慢寻底的情况下,今年 4000 元/吨以上的冬储价格面临巨大的风险。

三、约束因素二:成本支撑

目前原料端均面临两个短期问题: 一是钢厂库存偏低,国庆期间有补库需求; 二是生产事故多发,大会期间国内原料供应面临压力。

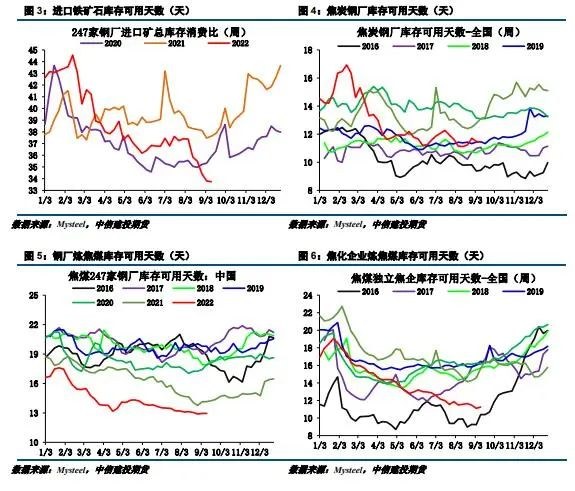

9月份钢厂大面积复产之后,进口铁矿石库存可用天数33.7天,处于近两年最低水平;钢厂焦炭库存可用天数11.44天也处于偏低位置;钢厂焦煤可用天数12.95天,焦化企业库存可用天数11.26天,焦煤库存可用天数也处于历史偏低位置。现阶段离国庆假期仅一周时间,原料端均面临较大的补库压力,我们了解到近期钢厂已经开始各原料的补库动作。

另一方面,自8月底开始国内铁矿石和煤炭矿山接连出现了生产事故,事故企业短期面临停产风险。此外,大会期间安全管控因素也会制约国内原料的供应。据Mysteel调研,10月份国内铁精粉产量环比或下降540万吨。国内原料供应下降,叠加阶段性补库需求,对原料价格提供了较强支撑。

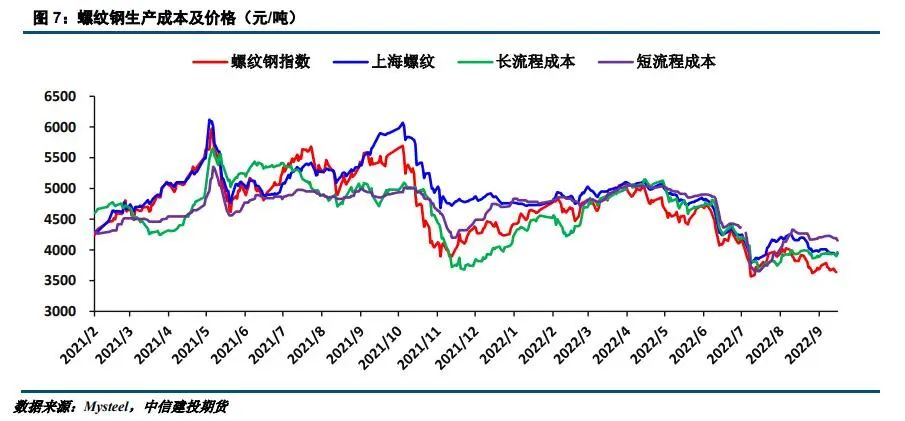

目前,长流程生产成本在3950元/吨,短流程平电生产成本在4150元/吨,原料端强支撑导致螺纹钢生产成本在10月份很难下降。目前,螺纹钢现货价格在长流程生产成本附近,刚性成本也导致螺纹钢现货价格下行空间有限。而期货价格3750元/吨附近,盘面仍有200元/吨左右的贴水优势。成本支撑和贴水优势下,期货价格有望向4000元/吨靠近。

四、约束因素三:旺季需求和利好政策?

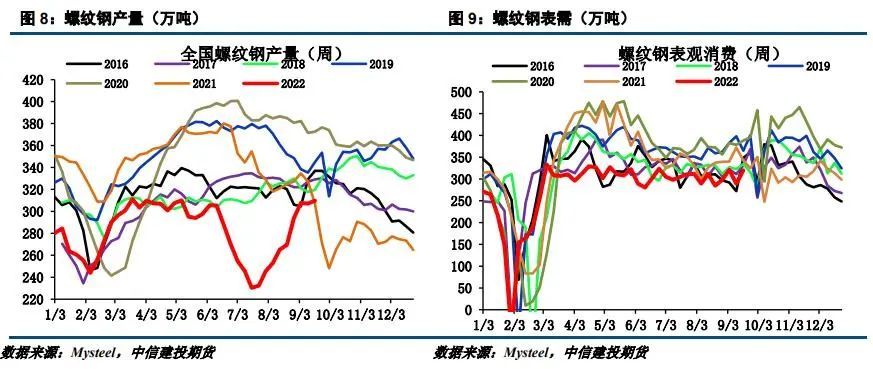

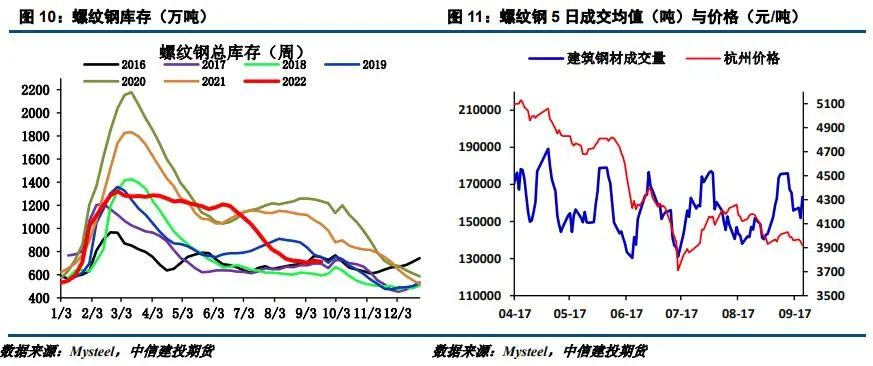

螺纹钢短期供需基本面并不存在缺口,缺乏显著矛盾。 受利润不足影响,产量310万吨左右已经进入平台期,在利润不扩张的情况下增产空间有限; 表观消费仍然维持在310万吨上下波动,本周环比有所好转但旺季需求依然没有体现; 螺纹钢总库存711万吨,其中社会库存486万吨去库10万吨,钢厂库存225万吨持平,均没有明显的累库和去库,短期供需缺口并不显著。

今年到底还有没有旺季需求,市场普遍没底。从每日成交情况来看,9月中旬价格回落过程中,投机需求并没有回到6-8月份低点,依然维持在15万吨/日的体量上,至少表明投机需求要比淡季的时候好。另外,近期基建项目大面积开工,基建需求强度有望增长,基建托底作用下我们对10月份需求并不悲观。至于大会之后是否有强有力的利好政策,仍需要观察。也不排除在阶段性需求好转和利好政策落地之后,螺纹钢价格上破4000元/吨,但后续将受制于冬储博弈。

五、结论与操作建议

从长周期的角度来看,地产需求在明年上半年看不到增量,而今年高强度的基建需求也面临下行风险,在供给端缺乏政策性限制的前提下,今年冬季仅是季节性减产,此种局面下4000元/吨以上冬储风险巨大,这将约束未来螺纹钢价格的高度。短期来看,10月份钢厂面临原料补库需求,而受安全因素影响,内矿生产强度将受到明显制约,原料端对螺纹钢生产成本提供刚性支撑,价格下行空间受限,强支撑在3500元/吨。考虑到基差仍在提供一定的安全边际,并且10月份需求并不悲观,期货价格有望向4000元/吨靠近。若大会传来利好政策,不排除期货价格阶段性上破4000元/吨的可能性,但冬储博弈约束下也难以长时间维持。整体来看,期货价格主要运行区间在3500-4000元/吨左右,近期可逢低做多为主,4000元/吨以上价格无冬储价值且下行风险较大,可尝试分批布局空单。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们