一、三季度回顾:需求弱预期引导价格回吐上半年涨幅

三季度原油价格重心持续下移,需求弱预期交易占主导,价格基本回吐上半年涨幅,原油月差亦明显收窄。期货持仓量仍有下降,市场维持高波动。宏观风险持续释放,美联储激进加息,同时维持鹰派对抗通胀,经济衰退风险加剧,原油需求预期恶化。出行旺季对海外终端道路燃料消费的提振有限,显示出高通胀对需求的抑制影响。中国市场需求弱复苏,受防疫政策牵制。三季度供应端表现相对平稳,尽管地缘局势依旧紧张,俄罗斯石油出口量未受冲突显著影响,尚未出现供应风险。伊核协议谈判重启,但未有实质进展,伊朗供应回归时间依旧存疑。需求预期恶化导致OPEC+产量政策倾向于收紧,实际产量维持平稳。

二、俄罗斯供应风险仍存,OPEC+或有进一步减产

2.1、欧盟制裁将生效,俄罗斯供应风险仍存

自俄乌冲突后,原油海运贸易流调节持续进行,俄罗斯出口暂未受严重冲击,4-8月海运出量口平均353万桶/天,环比一季度回升33万桶/天,9月前四周平均出口量略有下降,尽管全月数据可能上修。俄罗斯石油产品出口量自3月以来小幅下滑,至9月平均244万桶/天,较年初下滑60万桶/天,其中至欧盟出口量从2月高点逐月下降。从流向来看,非欧盟G7国家已基本停止俄罗斯原油和石油产品的采购,俄原油对印度的出口增幅明显,对欧洲出口逐渐下降,对中国的原油出口量较二季度高点回落至正常水平。大多数欧盟国家已在制裁落地前开始着手寻找替代资源,仅有少数几个欧盟国家二季度以来的俄罗斯原油到货量高于2021年均值。石油产品的降幅主要集中在燃料油,轻质石油产品仍有一定增长。由于贸易流的变化,俄罗斯石油供应未出现减量,欧洲通过其他市场的补充亦不缺原油,因此现阶段对俄罗斯的计价主要体现在区域间价差影响上,Brent受影响存在一定溢价,美国墨西哥湾沿岸的原油价格相对欧洲北海原油的出现深度折价使得美国向欧洲的套利窗口打开,美国是俄罗斯退出欧洲的市场份额的有力竞争者之一。9月前四周(9.1-9.26)俄罗斯至欧盟的海运原油出口量约80万桶/天,成品油出口量75万桶/天,欧盟对俄罗斯原油禁令和航运保险禁令将在12月正式生效,俄原油深度折价能够驱动原油贸易流变化,预计在制裁生效后仍能维持原油贸易流调整,成品油供应下滑的风险较大,同时叠加航运保险禁令生效,俄罗斯供应下滑风险在年末也将随之上升。

2.2、OPEC+产量政策倾向于收紧

OPEC+增产持续不及目标,产能瓶颈问题充分暴露,尼日利亚,利比亚等供应不稳定情况在前三个季度时有发生,俄罗斯二季度以来成为新的拖累项。从闲置产能来看,截止到8月,有较大确定性的名义闲置产能合计230万桶/天,主要集中在沙特和阿联酋两国。市场需求预期转向后,OPEC+产量政策已显露出收紧的态势,油价持续下跌后沙特等产油国有意减产维稳市场。OPEC+同意在10月象征性减产,将产量目标调回8月份水平。10万桶/天的目标调整幅度对实际产量影响预计有限,原因在于OPEC+实际产量水平已持续低于目标。海运数据显示OPEC+今年以来海运发货量相对平稳,8月发货量略高于今年以来平均水平。面对需求转弱预期以及油价的持续下跌,市场对于OPEC+减产的预期也在增加,OPEC+若以油价为政策目标,则面临被迫重回减产的压力。四季度不排除OPEC+进一步减产的可能,鉴于OPEC+产量水平已低于产量目标,产量目标下调对实际产量的影响也将有出入,四季度OPEC+产量预计持稳或略有下降。

伊朗今年面临来自俄罗斯的供应冲击,同时面临中国市场进口需求下滑的压力,伊朗前8个月出口量同比仍有一定回升。伊朗海运出口量维持120万桶/天左右,距离过去峰值相差150万桶/天。伊朗达成协议或是有意打通向欧洲的出口通道,欧洲在切断对俄罗斯能源依赖的过程中,伊朗将是能够补充缺口的来源之一。伊朗产量口径的闲置产能130万桶/天,按过去经验,需要一定时间恢复产量和出口量。伊朗海上浮仓约5,000万桶原油,大多位于亚洲水域。其未来供应前景将取决于协议谈判进展,不过近期各方表态并不乐观,谈判前景似乎又陷入僵持状态,短期达成可能性降低,伊朗供应回归时间存在极大不确定性。若四季度协议超预期达成,大概率OPEC+将相应减产对冲。

2.3、全球库存依然偏低,美国产量恢复预计难有超预期表现

美国石油战略储备今年以来大幅释放,自4月至9月初平均释放速度达到78万桶/天,依靠美国大幅去库存,全球陆上原油库存自年初以来下降9,000万桶,前三个季度全球库存累积主要出现在二季度的中国市场,由于疫情导致需求疲弱。至9月中旬,美国SPR累计释放量将达到1.65亿桶,按照计划,美国1.8亿桶石油战略储备将在10月出售完毕,随后预计存在补充库存需求,美国能源部此前计划在秋季招标补回6000万桶,实际流回时间待定。在全球库存维持在较低水平的情况下,补充SPR将可能进一步消化商业库存,是库存形式的转换,低库存状态对油价来说仍是一个支撑因素。

中长期市场需要有足够的供给增量来重建库存,但上半年油价的大幅上涨却没有显著刺激全球供应弹性。中东产油国产能扩张需要较长周期,美国产量仍是中长期供应增量主要潜在贡献因素。

今年以来,美国产量恢复基本符合预期,目前没有看到超预期迹象,前8个月产量预估1,172万桶/天,同比回升60万桶/天,偏低疫情前峰值128万桶/天。页岩油主产区Permian由于经济性优势,疫情后投资活动和库存井储备主要集中在该地区,因此表现出较强的增产趋势,根据EIA DPR数据,3月创下历史新高504万桶/天并延续增长,其他页岩油产区产量在5月份后表现出一定回升的迹象。前8个月页岩油主产区单月完井数量平均在950个上下波动,2019年峰值时单月完井数量超过1200个。8月DUC数量降至4,283个,较疫情前峰值消耗过半,有见底趋势。DUC单月消耗量逐月降低凸显出生产商增加钻机的必要性。美国产量先行指标已表现出增长放缓的迹象,压裂设备数据自5月以来维持在280-290区间内,钻机数量仍在回升,但7月以来已放缓。疫情后钻机数量的增长主要来自于私人生产商,通胀压力以及油价回落可能会限制小型企业扩张的意愿。钻井和完井数量均未回到疫情前水平,表明增产潜力依然受限。

根据美国上市页岩油企业已披露的二季度财报,上市公司继续维持资本支出约束,高油价帮助企业自由现金流实现大幅改善。独立页岩油生产商二季度资本支出环比继续小幅下滑4.7%,今年前两个季度支出水平较去年四季度高点略有下降,并未因油价大幅上涨而受到明显提振,Capex/CFO指标降至50%以下,表明企业资本支出意愿依然谨慎。正因此,二季度样本上市公司自由现金流水平达到历史新高。大多数企业上调2022年资本支出计划,上调比例中值为5.5%。合计来看,2022年独立上市公司资本支出计划较2021年支出增长20%,规模依然低于2019年水平。从披露来看,多数独立生产商上调资本支出计划是为了覆盖油服成本上涨所需,因此产量预期并没有出现跟随资本支出大幅上调的情况,部分上调资本支出计划或产量预期的企业也是受到企业并购的影响。生产商依然对2022年产量增长持谨慎态度,二季度末达拉斯联储调查显示生产商预期2022年底同比产量增速预计80-100万桶/天,符合市场预期。

三、全球经济下行风险使需求前景承压

3.1、需求受宏观经济拖累,柴油表现预计强于汽油

欧美汽柴油裂解价差在三季度出现明显分化,汽油裂解价差持续回落,柴油裂解价差虽有波动,但维持在高于往年波动区间水平。裂解价差表现分化的核心原因是汽柴油需求边际变化出现分化。持续高企的通胀压力对汽油消费的压制较大,传统出行旺季没能提振美国的汽油消费,7-8月偏低于2015-19年平均水平约90万桶/天。柴油裂解价差受欧洲能源危机预期以及俄罗斯供应风险支撑。欧美汽柴油库存今年以来持续下降,相对而言,柴油的库存环境更严峻,已显著偏低于2015-19年平均水平,汽油库存维持在2015-19年区间下沿,不过7月汽油消费表现较差,因此造成库存累积。从季节性角度来说,通常进入四季度后,汽油库存也会大幅回升。在全球经济下行风险增加的大背景下,需求整体缺乏亮点,尽管冬季可能出现“气转油”的切换,但想要扭转大势难度较大。

“气转油”的需求增量主要来自于发电、工业和炼厂使用。欧洲一些国家如德国和瑞典有计划重启可以燃烧石油的锅炉,一些高耗能工业企业也在尽可能配置必要的气转油设备以应对能源短缺,这可能产生额外的石油需求增量。发电领域油电在全球的占比并不高,且具有区域性,中东和亚洲过去是油电需求相对较高的区域,同时时切换空间较大的地区。中东地区油电需求高峰主要来自于夏季的发电,冬季需求并不高,而能源危机核心区域欧洲的油电比例并不高,且欧洲还存在碳配额问题,油电更高的碳价会削弱其经济性。炼厂通常需要采购一定的天然气作为生产氢气的补充燃料。在天然气价格高昂的情况下,炼厂可以通过最大化蒸馏气体(still gas)产量,并利用石脑油或LPG等液体原料来生产氢气,或利用燃料油等来替代加热设备和锅炉使用的燃料气,以降低天然气的使用。欧洲的能源平衡更多是依赖于需求挤出而非“气转油”切换,结合其他领域数据来看,欧洲需求挤出已切实发生。市场普遍预计冬季气转油需求增量在20-70万桶/天。“气转油”需求相对利好于柴油,已在裂解价差上计价,向原油的传导相对有限,原因在于需求的增量幅度并不大,是否会超预期很大程度上依赖于今冬天气情况以及天然气供应紧张的程度。

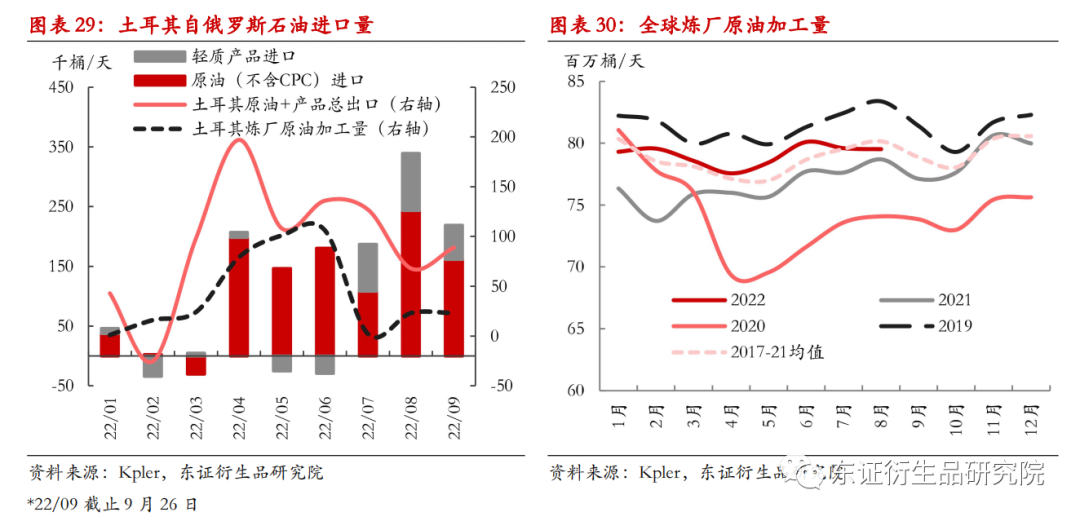

欧盟对俄罗斯石油产品禁令将从明年2月开始生效,二季度开始俄罗斯柴油出口量环比一季度降幅约28万桶/天,主要下降出现在非欧盟的G7国家。欧洲仍依赖俄罗斯的柴油供应,今年至今自俄罗斯柴油进口量平均61.4万桶/天,略高于2021年平均56.8万桶/天。不过,俄罗斯在欧洲的市场份额已开始下降,中东在欧洲的柴油市场份额逐步扩大,沙特对欧洲的出口在6-9月呈上升趋势,但这并不表示欧洲供应风险得到化解。市场依然关注未来贸易流调节的可能性,换言之,俄罗斯合计100-120万桶/天向欧盟的成品油出口能否找到新买家,从目前趋势看,柴油调节的难度要大于原油。四季度,中东发电高峰结束,可能导致柴油向欧洲出口增加。美国柴油出口总量二季度开始有一定幅度上升,不过中南美仍是美国柴油出口的主要市场,巴西意图扩大从俄罗斯进口柴油,但目前调节量非常有限。土耳其是另一个受关注市场,自俄乌冲突后,土耳其从俄罗斯进口的原油增量平均约17万桶/天,三季度自俄罗斯轻质石油产品(以柴油为主)进口增加8万桶/天左右,土耳其石油产品总出口的变化基本与其国内的加工量对应,暂没有观察到明显的贸易流中转的趋势。

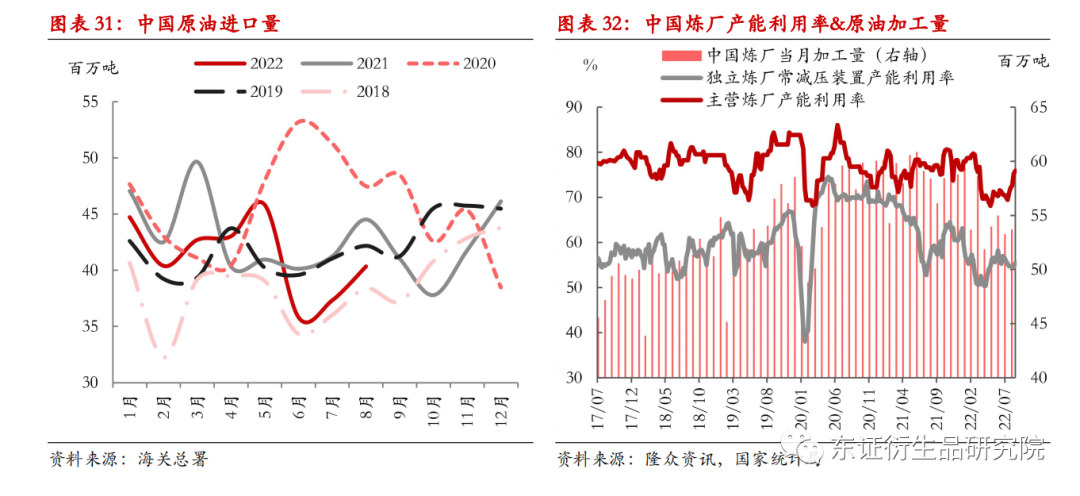

原油加工量方面,利润大幅改善使得炼厂加工量同比回升至五年均值水平,但7-8月加工量提升出现瓶颈,一方面是中国炼厂开工率偏低,另一方面是汽油利润大幅回撤使得炼厂持续提升开工率的意愿下降,未来若炼厂为满足柴油供应而保持开工率平稳,则可能进一步打压汽油利润,炼厂同时需要考虑产品间的分化和整体利润压缩。对于欧洲炼厂来说,除了近年来炼能萎缩的问题,还面临能源价格的掣肘,天然气价格高昂导致脱硫设备开工率受限影响到柴油产出。中国市场有较多闲置产能,如果四季度中国市场成品油出口配额落地,将补充海外柴油的供应紧张,中国成品油出口主要流向东南亚,可能挤出部分中东出口至欧洲,对海外柴油裂解价差形成一定压力。

3.2、中国需求恢复仍受疫情扰动,成品油出口政策是变数

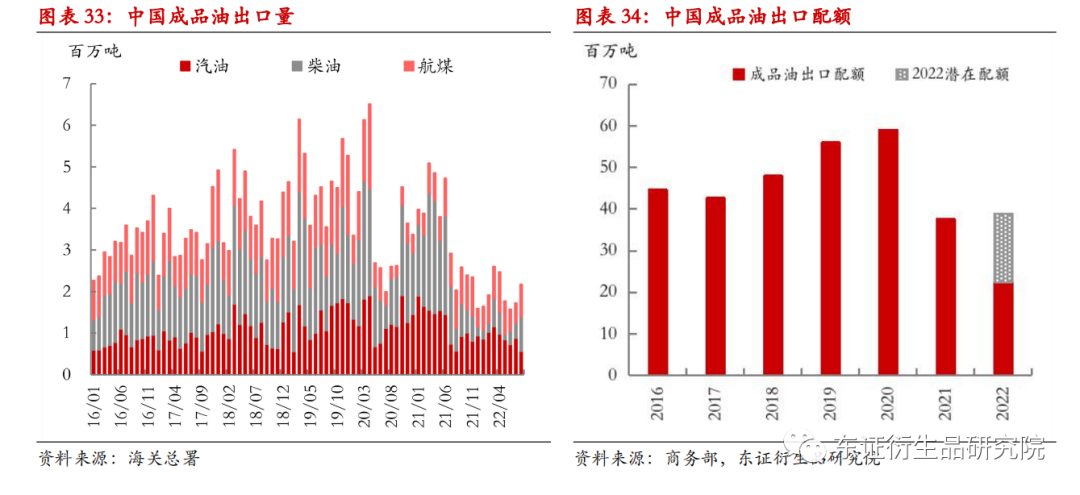

中国市场需求在二季度末开始见底恢复,三季度处于弱复苏阶段,疫情构成持续扰动。“动态清零”政策下,出行仍受到一定影响,持续拖累汽油需求。国内炼厂开工率自二季度以来同比有较大降福,8月中旬后主营炼厂开工率出现回升迹象,民营炼厂开工率维持偏低水平。前8个月原油加工量同比下滑约7.6%,7-8月原油加工量较去年同期水平偏低约150万桶/天。受炼厂低开工率影响,原油进口量同样疲弱,前8个月累计进口量3.3亿吨,同比下降约5%。

市场对中国成品油出口政策较为关注,海关数据前8个月成品油出口量1665万吨,其中汽油占比47.2%,柴油占比19.5%。配合国内双碳政策导向和压减炼能目标,中国成品油出口配额自去年下半年开始收紧,今年前四批出口配额下发预计2,400万吨,较去年下滑36.2%,目前配额使用率69%。由于国内消费疲弱,市场对第五批配额的呼声和预期上升,市场传言临时额外配额或将高达1500万吨,海外柴油裂解价差受传言影响已有较大幅度回落。若落地,则今年出口配额将达到3,900万吨,将比去年总量略增加3.7%。临时配额或是出于提振国内炼厂需求角度考虑,但鉴于目前国内炼厂开工率偏低,能否在第四季兑现所有出口配额存疑。从出口利润和海外需求情况来看,柴油出口更有吸引力,8月出口柴油比例大幅升至38%,前7个月平均为17%。如果按8月份的比例测算,今年剩余四个月柴油出口量需要达到月均289万吨,为满足出口势必将提振国内炼厂的开工率,可能造成汽油的进一步过剩,增加汽油出口也可能进一步打压海外汽油裂解价差。尽管最终落地规模仍有不确定性,预期导致一些主营和大型民营炼厂计划在10月提升开工率,国内炼厂开工率进一步恢复将利好于进口需求。

四、投资建议

国际油价大幅波动,Brent跌破90关口。全球央行维持激进加息对抗通胀,经济下行压力上升,系统性风险仍在发酵中,强势美元和弱需求预期对油价构成压制。冬季“气转油”切换和中国需求恢复想要扭转需求担忧有一定难度。现阶段“气转油”产生的需求增量预期已经在柴油上进行计价,未来超预期表现或取决于天气状况和能源市场紧张程度。全球库存依然偏低是价格的支撑因素,供应端的变数预计来自于OPEC+,欧盟制裁临近生效,俄罗斯原油和成品油供应下滑风险犹存,OPEC+可能进一步减产回应油价持续下跌。短期消化市场悲观情绪,油价震荡寻底,形成上行驱动可能来自于OPEC+供应收紧或潜在能源危机引发的季节性需求超预期改善。

五、风险提示

经济衰退超预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们