近几个月,猪价持续走高,宏观政策调控亦不断加码,但在国家发改委频繁发声背景下,行情却不见下跌迹象,是市场猪少了,还是需求回暖了,亦或是市场对政策调控已然免疫了,四季度猪价在其双方碰撞下又将产生何种结果?

宏观调控层层加码 四季度行情受制仍大

三季度以前,行情走向相对明朗,有惊喜也有意外,小编简单做如下总结:行情低迷,收储提振(一、二月);广东禁调,猪价开涨(三、四月);渠道增多,行情震荡(五月);断档预期,压栏惜售(六月);忽上忽下,媒体渲染(七月);政策严抓,放储约谈(七月);效果有限,价格再涨(八月);稳产保价,三令五申(九月);看涨后市,二育继续(九月);后市如何?且看下文(十月-明年)

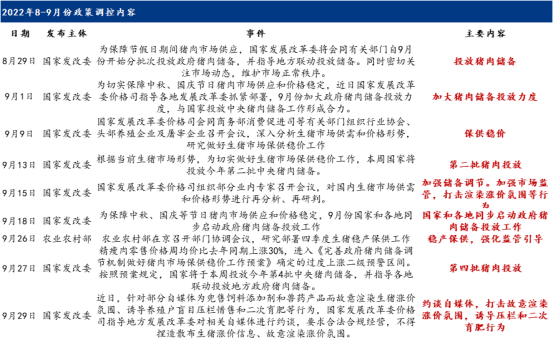

表1 2022年8-9月份政策调控内容

自7月初行情出现较大幅度上行以来,政策调控便不断进行,无论是最初的约谈头部企业,还是多次投放储备猪肉,亦或是严抓过分抬价、囤积居奇行为,乃至约谈、封禁违规自媒体等等,都是通过政策影响市场情绪,已达到减少压栏惜售、过分抬价及阶段性过量二次育肥等对短期价格能形成较强影响的因素,不过从短中期周期来看,目前政策端所期望的稳价预期,并未得到明显体现。所以,可以预见的是,四季度政策信号仍将频繁释放,且力度预计将强于三季度,毕竟市场对于四季度行情预期普遍要好于三季度。

尽管四季度政策端对行情利空影响较大,但个人认为,今年四季度全国行情仍将维持高位震荡上行走势。不过,高点时间点出现在什么位置,猪价高点在什么水平,则主要取决于近期二次育肥体量及后续集中出栏时间,市场观点一致性下的年底集中放量时间节点,以及冻品出库量、政策调控手段强弱、疫情发展态势及需求恢复状态等多重因素。

供给看好不过多 二育、冻品不确定性较大

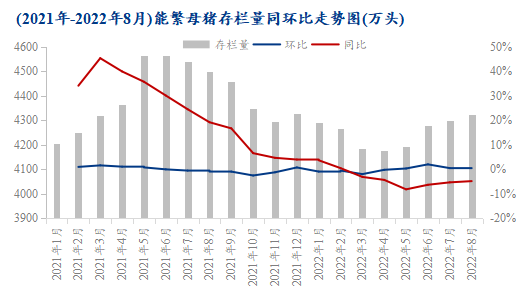

图1 2021年-2022年8月能繁母猪存栏量同环比走势图

从供给端来看,因能繁母猪变化趋势为去年9月去化幅度最大,而今年5-8月份环比转正,故至少明年二季度前后,供给都将利好猪价,但因市场二次育肥、三次育肥乃至四次育肥现象较多,将对年底供给端带来较强不确定性,同时从仔猪出生量对应的年底生猪供给量或不算太少,加之2-4月份低价期间屠企的大量分割入库及港口冻品库存,也将对年底猪肉供给添加部分压力,故从供给端来看年底价格或稍有承压,二次育肥集中出栏时间价格承压或最大。(供给总结:母猪实少,市场缺猪;仔猪量增,年底承压;标肥价差,刺激压栏;体重续增,肉不算少;二次育肥,出在年底;冻品出库,再添一空;政策调控,力度不减;看多不过,还看消费。)

需求刚需增长预期强 但新冠不确定性仍大

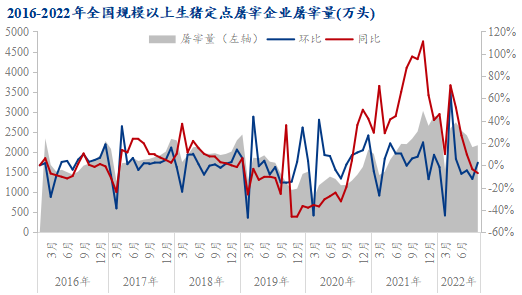

图2 2016-2022年全国规模以上生猪定点屠宰企业屠宰量

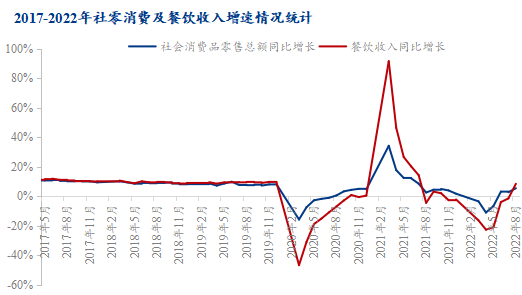

图3 2017-2022年社零消费及餐饮收入增速情况统计

从需求端来看,虽今年屠企宰量较前五年有明显增加,但这并不意味着需求好转,一方面因年内生猪供给量处在相对高位,另一方面今年低价期间屠企主动分割入库现象较多,故今年上半年宰量同比提升较明显;不过从8-9月份的猪价和宰量对应关系来看,虽然8-9月份猪价仍相对偏高,但宰量已有环比增加、且增幅逐步扩大迹象,这直观体现了目前需求端的逐步回暖。

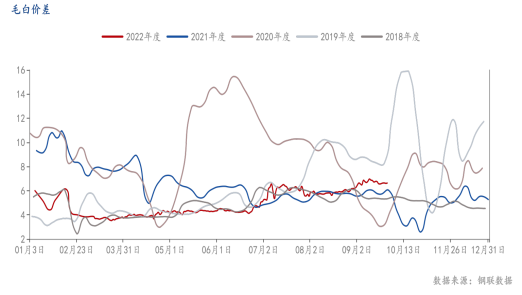

图4 2018-2022年毛白价差走势图

同时从毛白价差看出,当前毛白价差仍偏小,但年底前的惯例扩大将对消费有所刺激,加之年底宰量基本是年内最高水平,而目前较年内最高水平仍有较大差距,故年底需求增长预期或较强,将对需求有明显带动,但疫情的不确定性仍将为年底的需求带来较强影响。(需求总结:毛猪价高,白条难跟;需求不佳,屠企亏损;宰量低位,短期难增;疫情复发,信心不足;宏观手段,收效有限;鸡禽替代,逐年增长;年底消费,还看疫情;春节刚需,确有增加;猪价看涨,但不过高。)

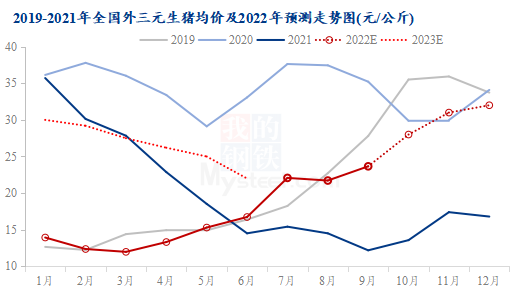

图5 2019-2021年全国外三元生猪均价及2022年预测走势图

故综合供需两方因素可以得出,至少今年年底前,猪价都将保持在较高水平上震荡走强,另外因今年猪价走势与2019年较为相似,但今年供给量相较于2019年要多,故年底价格高点要稍低于2019年,但需求端在经历了几年疫情之后,预计年终的腌腊、灌肠及其他聚集性消费将明显高于2020年水平,故猪价将高于2020年年底水平。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们