一、估值

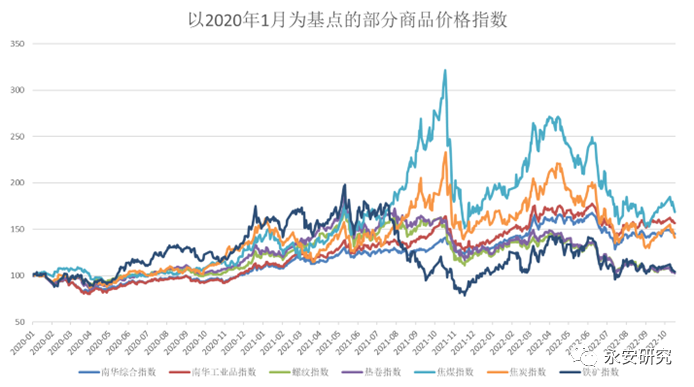

双焦宏观静态估值中性。疫情以来,商品宏观属性明显加大,各品种表现为同涨同跌的特征。截至10月18日,螺纹、热卷和铁矿期货指数已基本回到2020年年初水平,商品指数仍然在150%附近(较2020年年初),工业品156%,焦煤168%,焦炭140%。因此就黑色在整个商品中的估值而言,螺纹、热卷、铁矿相对估值偏低,双焦中性。

图1:黑色在商品中的估值

数据来源:Wind资讯,永安期货研究院

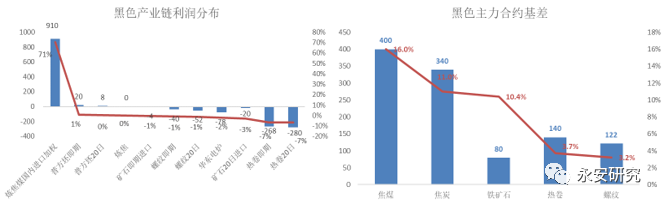

黑色价格重心主要由双焦支撑。现货层面,焦炭盈亏平衡附近,矿石进口盈亏平衡,螺纹、热卷均亏损,焦煤现货利润高位,在整个产业链中相对估值偏高。但1年多以来,焦煤利润水平始终维持高位,高利润向产量传导受阻,因此高利润对判断焦煤估值的重要性略低。期货层面,黑色中双焦贴水幅度最大,尤其是焦煤,主力1月合约基差收益率高达16%,焦炭11%。因此盘面双焦估值相对中性,考虑到成材、焦炭利润微薄,盘面黑色价格重心只要由双焦提供,尤其是焦煤。

图2:黑色产业链内部,双焦盘面估值中性

数据来源:大连商品交易所,上海期货交易所,Wind资讯,永安期货研究院

双焦国内外价差低位震荡运行,国内双焦相对海外估值中性。近期海外双焦价格略有走强,但国内走强幅度更大,反映到内外价差,当前双焦内外价差均不大,国内双焦相对海外估值中性。

图3:双焦内外价差震荡运行

数据来源:钢联云终端,永安期货研究院

综上,双焦期货在整体商品中、产业链内部、自身内外价差来看,估值均相对中性。

二、驱动

1、短期驱动(0.5-1个月)

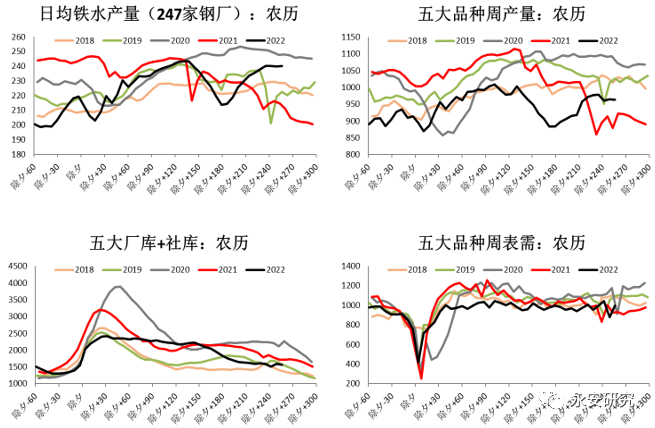

(1)铁水高位,双焦刚性需求偏好

铁水下滑空间和速度大概率是缓慢的,未来半个月到1个月仍将维持高位水平。铁水产量的高低与钢厂利润、钢材库存、真实需求等均有关系。截至10月18日,螺纹即期和20日亏损幅度均在50元/吨附近,亏损幅度不大,钢厂主动减产意愿大概率相对有限,热卷亏损幅度较大,但产量调节缓慢。截至10月14日当周,钢联数据显示五大品种总库存公历同比-11.5%,农历同比-9%,五大品种总需求公历同比0值附近,农历同比+7%。因此就现实数据而言,短期钢厂不具备主动大幅减产意愿。产量的下降更多是政策性限产,但参考往年经验,秋冬季限产下,铁水产量往往呈现缓慢下降态势,铁水降至230以下水平(双焦铁水平衡点在230-235)大概率需要一定时间的积累。

图4:铁水处于高位水平

数据来源:钢联云终端,永安期货研究院

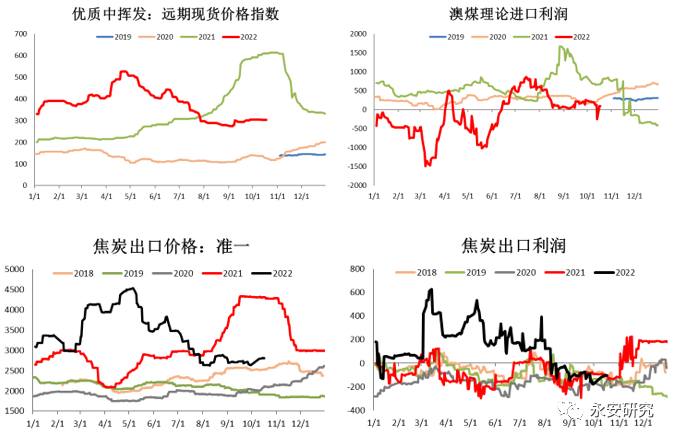

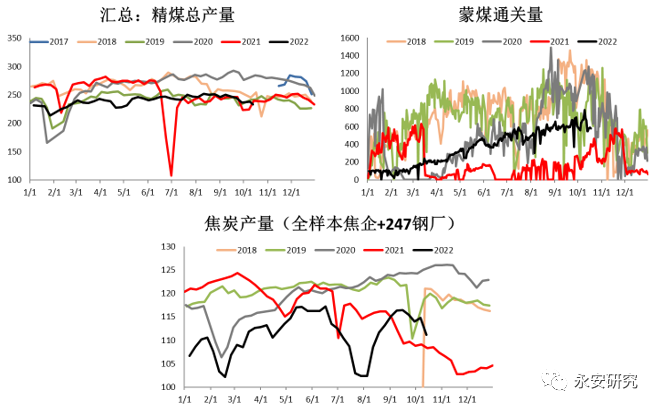

(2)双焦供给端受到疫情、重大会议等影响,出现一定程度下降

重大会议前后,山西部分地区煤矿有短暂停产、减产现象,焦煤产量阶段性下滑,焦化厂也有一定被动限产现象,产量同样出现明显下降。疫情影响下,山西省内外运输受阻,焦化厂原料煤库存偏低,对生产产生一定影响,蒙煤通关也出现下降。

图5:焦煤供给端

数据来源:中国煤炭资源网,钢联云终端,永安期货研究院

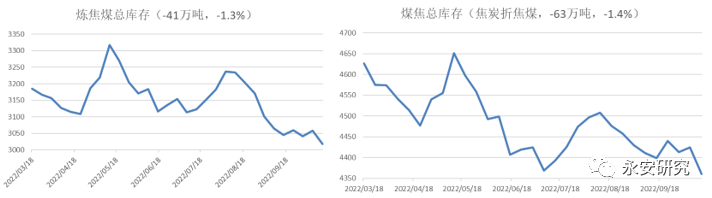

(3)双焦库存低位,且仍在下降

截至10月14日当周,双焦总库存在维持了一个月的低位震荡之后重新转头下降,库存企稳回升需要铁水出现明显下降。

图6:炼焦煤库存

数据来源:中国煤炭资源网,钢联云终端,永安期货研究院

综上,未来一个月仍是钢材需求旺季,成材低库存水平下,铁水下降速度大概率是缓慢的,短期或仍将维持高位水平;双焦供给端有疫情和重大会议影响,出现短暂下降;低库存水平下继续降库。双焦短期难以看到明显向下驱动。

2、中期驱动(1-2个月)

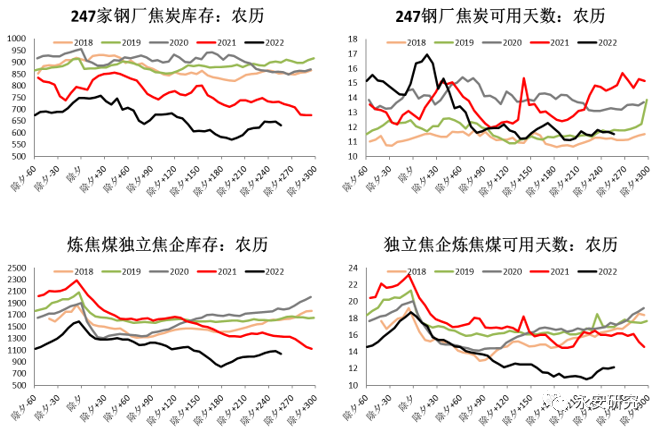

(1)原料冬季补库

按照往年季节性规律,春节前三个月钢厂和焦化厂陆续开始进入冬季原料补库。考虑到当下焦化厂、钢厂利润偏低,以及对后市普遍存在悲观态度,今年冬季补库时间节点有可能出现后移,但煤焦各环节低库存水平下,补库大概率仍然会发生,只是时间节点的到来需要观察。

图7:双焦库存

数据来源:钢联云终端,永安期货研究院

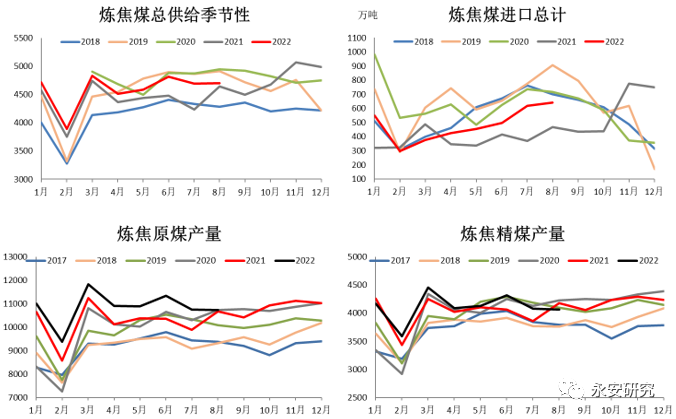

(2)焦煤供给端变化未知,但存在季节性规律的制约

按照往年季节性规律,四季度炼焦煤供给端偏向于向下。国内煤生产往往因为安检加严、煤炭生产指标提前用完等原因生产出现一定程度下滑,但整体以稳为主。进口煤方面,蒙煤通关量往往在9月达到阶段性高峰之后逐步呈现明显下滑态势,俄罗斯煤也会因为天气原因在四季度出现下滑。今年在保供大主题下,焦煤供给端是否会出现逆季节性现象需要观察。

图8:焦煤供给端

数据来源:中国煤炭资源网,海关总署,钢联云终端,永安期货研究院

三、风险点

供给扰动、政策风险。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们