观点

1.22/23年度巴西面积增幅大,各州普遍扩种。

2.化肥农药价格上涨,巴西大豆成本飙涨。

3.成本增加,预计2022年巴西盈利能力同比下滑。

大豆和豆粕市场呈现近强远弱格局,中长期或受南美丰产预期的压力。目前市场普遍看好南美大豆产量,预计巴西丰产超1.5亿吨,将明显改善全球大豆供应和库存。

巴西丰产1.5亿吨的前提是:面积和单产双增。今天就巴西大豆面积和成本进行深入解读。下期再重点解读单产。

巴西面积上调,增幅大

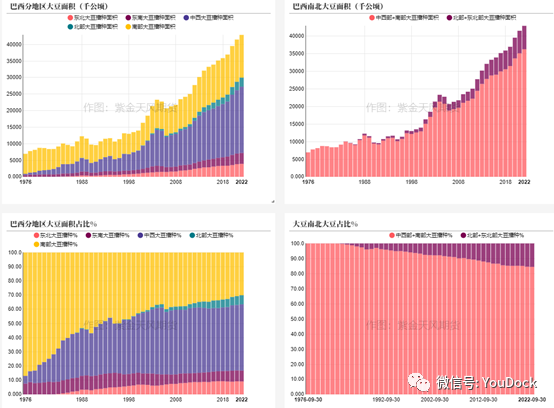

巴西具有发展农业的得天独厚的自然条件,近三十四年,巴西农业快速发展,逐渐从粮食进口国转变成粮食出口国。大豆发展最为迅速,产区分布较为集中。

50多年前,大豆产区主要在南部的帕拉纳州和南里奥格兰德州,面积占全国的80%以上,是传统大豆主产区。40多年前,开始向中西部的马托格罗索州转移。20年前,大豆产区向北部马拉尼昂州和托坎廷斯州扩张。

巴西南部属于亚热带气候,北部地区属于热带气候,热带和亚热带气候使巴西日照充足、常年湿润,非常适合农业生产。巴西各地区生产力水平差异较大,巴西东南部和南部地区经济发达,基本实现了农业机械化和农业现代化等发达国家的发展水平。东北部为农业欠发达地区,气候干旱,缺乏完备的灌溉系统,农业发展水平低。

南部和东南部产区一直是巴西的传统大豆主产区,这里属于潮湿的亚热带气候,土壤肥力较好,气候适宜大豆生长。中西部地区为稀树热带草原,因开荒方便,发展成为巴西种植面积不断上升的地区,因该地区大豆种植效益好,所以种植大豆的面积不断增加并超过了南部和东南部的传统主产区成为巴西重要的种植区域,该地区由于开荒,主要以大型的机械收割农场为主。从产量上来说,南部和中南部产区大豆产量占全国总产的比重约为38%,中西部产区大豆产量占比约为47%,北部和东北部地区大豆产量占比约为15%。

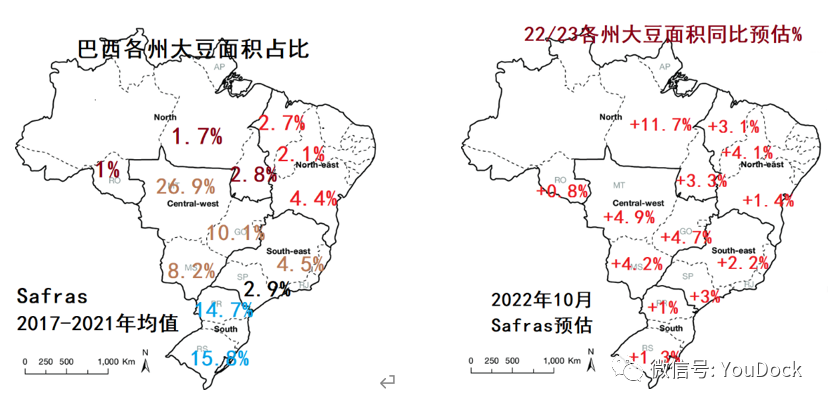

巴西大豆产业发展顺利,面积每年都在增长,近十年增量大多在100-250万公顷,平均每年增加160万公顷。近五年平均每年增加142万公顷。今年10月USDA上调22/23年度巴西面积至4290万公顷,同比增加140万公顷,增幅3.37%,低于上年的5.06%。作为对比,9月面积预估是4200万公顷。

Safras预估巴西面积4289万公顷,同比增加140万公顷,增幅3.4%,较五年均值增加13.47%。分地区看,南部帕拉纳州和南里奥格兰德州同比增幅最小在1%左右,其他大部分地区增幅在3%-4%,马托格罗索州增幅最大在4.9%。可以看出,今年巴西大豆发展依然顺畅,农户扩种积极性高。

巴西大豆成本飙涨

最初市场对巴西面积预估增幅偏低,约2%左右,低于当前的3.4%。主要是今年巴西大豆种植成本大增,或打击农户的种植积极性。

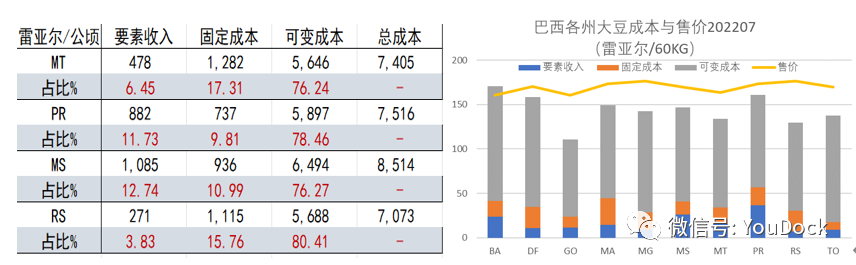

巴西大豆总成本分三部分:要素收入,固定成本和可变成本。其中可变成本占比在75%-80%之间,是最重要的组成成本。种子、农业、化肥、机器和融资等,都属于可变成本,约占总成本的60%以上。

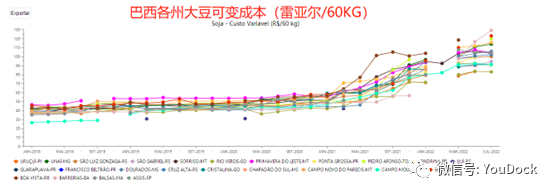

下图是巴西各州大豆的可变成本,从图中看出,2018至2021年初,巴西种植大豆的可变成本大多在35-60雷亚尔/60千克,但进入2021年,可变成本快速增加,目前基本翻倍。

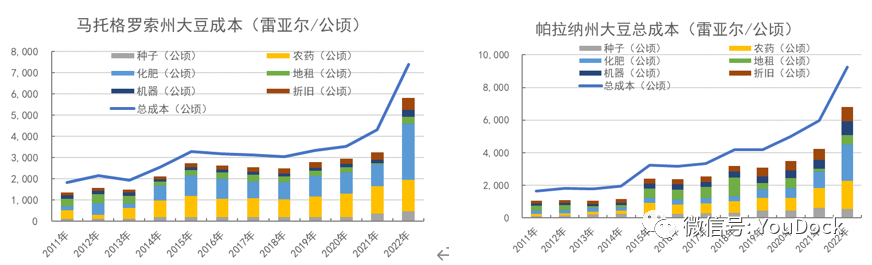

巴西大豆的总成本主要由种子、农业、化肥、地租、机器和折旧组成,此六类约占总成本的75%-83%,其中农药和化肥约占总成本的40%-60%不等。化肥和农药价格上涨,大幅抬升了成本。

细分来说,2011年MT(马托格罗索州)农药和化肥占总成本1818.54雷亚尔/公顷的31.95%,2022年预估成本7405雷亚尔/公顷,农药和化肥占比达到55.18%。换算之后,今年的成本约高达1584.5美分/蒲式耳。

作为对比,PR(帕拉纳州)达到成本约1781.49美分/蒲式耳;MS(南马托格罗索)1513.53美分,RS(南里奥格兰德州)1409.12美分。

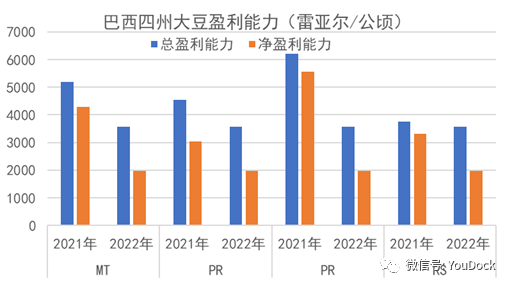

虽然今年大豆价格飙涨,但成本涨幅过大,导致今年大豆的盈利能力预期下降。下图是四个主产州今年预期盈利和去年的比较,从总盈利能力(收入-可变成本)看,MT同比减少31%,PR减少22%,PR减少43%,RS减少最少为5%。从净盈利(收入-总成本)看,同比减少40%-60%不等。

小结

1.22/23年度巴西面积增幅大,各州普遍扩种。

2.化肥农药价格上涨,巴西大豆成本基本翻倍。

3.成本增加,预计2022年巴西盈利能力同比下滑。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们