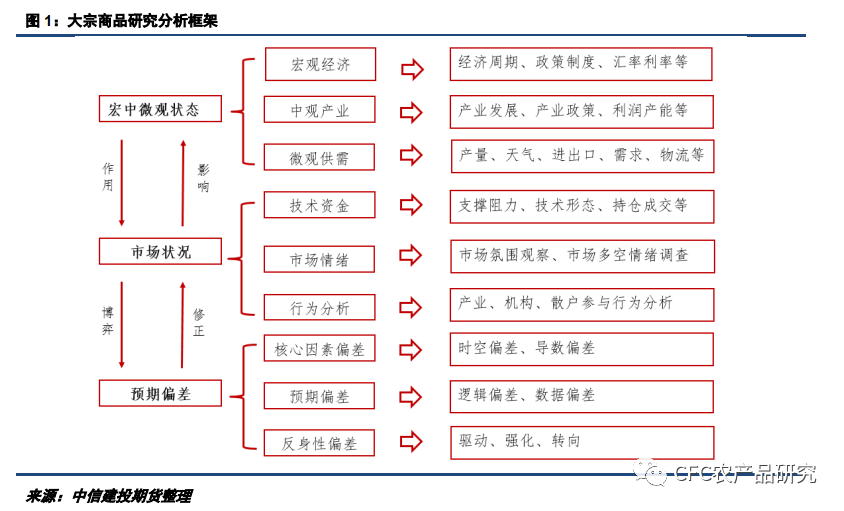

油脂油料作为大宗商品的类别,大宗商品分析框架对其有一定适用性,其中宏中微观状况、市场状况及预期偏差是研究分析的重点。宏观经济、中观产业及微观供需是我们做基本面研究的重要关注点,而借助对技术面、资金流动、市场情绪及参与主体的行为分析,我们还能进一步感受到市场博弈过程中的情绪及温度。此外,随着期货品种不断走向成熟,市场预期对价格的反应更加及时,此时核心因素偏差、预期偏差及反身性偏差也被纳入对价格分析的重要考量,数据及事情本身的影响将受到弱化,将更易出现靴子落地后情绪及价格的反转。

一、油脂油料研究要点

油脂油料的商品属性意味着对其价格的分析需要从供需及行业角度着手,供需端的变化为其价格带来中短周期的波动,行业格局及其变化则影响长周期的价格运行趋势。例如,作物年度的减产带来的是年度内的行情,但可再生能源产能爆发对植物油需求的长期提振,养殖效率提升对蛋白粕需求增速的抑制等就是行业变化引发的价格长趋势变化。虽然油脂油料的商品属性较强,但随着近些年全球可再生燃料产能大爆发,植物油的宏观属性也在不断增强,特别是与原油的联动性大幅增加。

从消费端来看,植物油消费主要分为食用及工业,食用消费占比约3/4,主要受人口及经济发展的影响,增速较为平稳;工业消费占比约1/4,其中的生物柴油消费受政策及原油价格影响波动较大,常常成为重要的边际变量,这也使得近些年宏观对植物油价格的影响显著放大,今年6月以来植物油市场参与者想必对此感受强烈。相比之下,蛋白粕主要用于饲料养殖端,整体需求较为平稳刚性,受宏观经济周期的影响相对小,对其价格的分析可以更多从供需及行业的角度着手。

国内90%以上的大豆、100%的棕榈油、半数以上的菜籽及菜油依赖进口,如此高的进口依赖度导致国内油脂油料价格虽受自身供需基本面的影响,但仍摆脱不了外盘定价的主导,对产地的分析成为油脂油料研究的关键。对蛋白粕的分析相较植物油更简单,因豆粕的供需量级碾压菜粕、葵粕等杂粕,对蛋白粕的分析重点主要在于海外大豆,CBOT大豆是蛋白粕的定价中心。

相比之下,植物油品类较多且供需量级并没有那么大的差距,相互替代的影响不低,会同时受到美洲大豆、东南亚棕榈油及加拿大菜籽等的影响,定价机制相对更为复杂。其中,棕榈油居全球植物油产量及贸易量之首,对植物油价格走势的影响举足轻重,这也使得BMD棕榈油成为植物油定价的重要中心。然而,棕榈油并非国内传统食用油,需求占比最高的豆油才是国内植物油价格重心的定价锚,这也使得CBOT大豆市场成为植物油定价的另一重要构成。

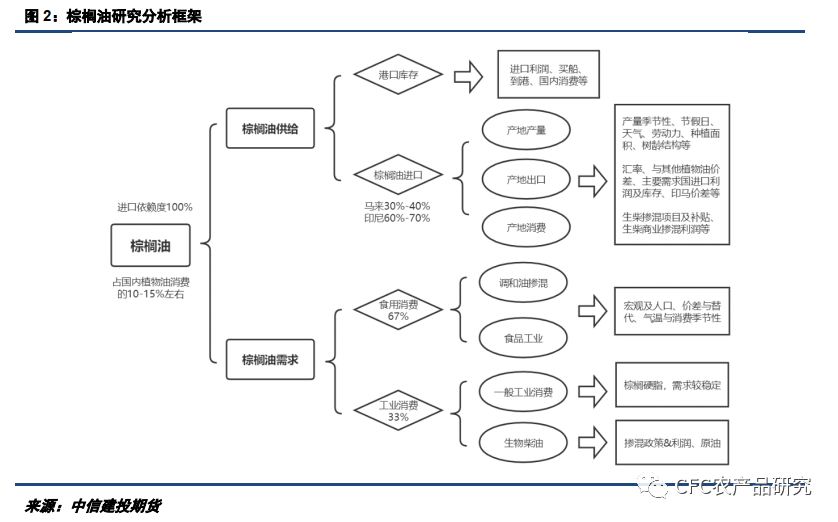

二、棕榈油研究框架

国内棕榈油供应完全依赖进口,其中印尼来源占比60-70%,马来西亚占比30-40%,如此供应格局使棕榈油市场对东南亚产地的关注度比较高。除了产地每月的产量、出口、库存等定期数据,也会关注一些影响周期较长的因素,如供应端的油棕种植面积、树龄结构、天气及劳动力情况,需求端的生物柴油掺混政策及利润、出口政策、主要需求国需求情况等,此外国内进口利润、买船、到港及港口库存情况也是关注的要点。

棕榈油作为木本生果油,不同于大豆、菜籽等草本生籽油,一年四季均有产出。马来西亚棕榈油局MPOB会在每月10号左右公布上个月的供需平衡表,受到油脂油料市场参与者的广泛关注。而印尼棕榈油协会GAPKI也会有滞后大约2个月的供需平衡表提供给市场作参考,虽然GAPKI数据的可靠性常常会受到一些质疑,且及时性不佳,但聊胜于无,市场仍对它的数据有一定程度的交易。当然,根据我们的经验,对印尼市场供需情况的观察通过马来西亚与印尼的棕榈油价差来进行辅助会更加及时、准确。

在需求端,棕榈油用途较其他植物油更为广泛,工业需求占比在三成以上,除了相对稳定的油化工需求之外,生物柴油需求也是棕榈油的另一大需求分支。全球每年近1000万吨的棕榈油用于生物柴油投料,占棕榈油产量的10%以上,且棕榈油是用于生产生物柴油最便宜的植物油,在原油上涨的过程中棕榈油制生物柴油往往是最先给出商业掺混利润的,这也使得棕榈油与原油价格表现出更强的联动性。当然,除了工业消费之外,棕榈油的食用消费占比也不低,特别是在东南亚、印度及次大陆、非洲等海外市场。国内的食用棕榈油一般用于调和油的掺混,掺混的性价比及便利性受到油脂间价差及气温影响,这些因素会带来棕榈油需求的波动性。

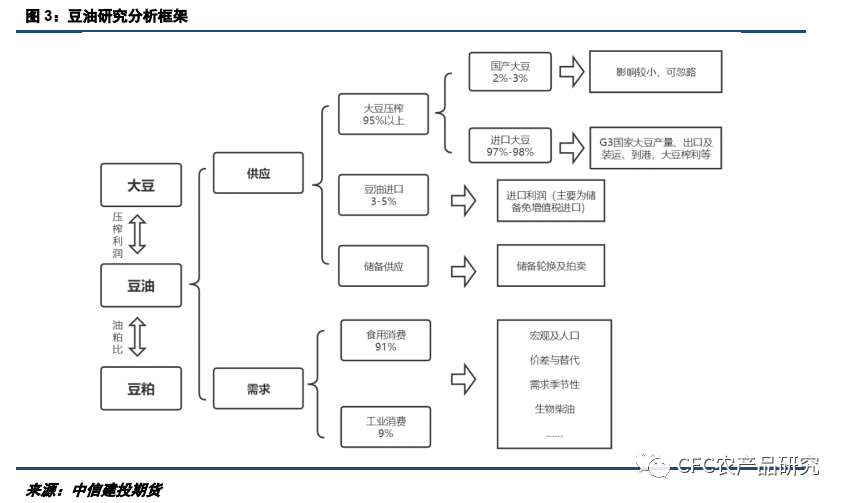

三、豆油研究框架

对豆油的研究脱离不开海外市场大豆,因为国内90%以上的豆油供应来自对进口大豆的压榨,所以豆油供应除了需要关注产地(主要是由美国、巴西、阿根廷构成的G3国家)的产量及出口装运情况之外,国内的大豆压榨利润、买船、到港及压榨情况亦是重点。由于大豆压榨产品除豆油之外还有豆粕,油厂大豆压榨量也会受到豆粕库存及价格的影响,整体围绕压榨利润进行。而由于国内豆油进口利润常常大幅倒挂,除了中储粮之外,商业主体直接进口豆油的情况较少,这也使得连豆油与美豆油的联动性略有一些不足。

国内豆油的常规供应大部分来自对进口大豆的压榨产出,但有时国家为应对粮油价格的极端波动,也会通过chu备来对市场供应进行一定的调节,例如2020年新冠疫情爆发后国家的大量豆油收chu,以及随后为应对食用油价格飙升而进行的抛chu,都对豆油市场供应产生了较大的影响。近几年油脂市场面临较多来自外部的供应链及宏观冲击,chu备对豆油市场供应的调节也变得越发频繁,但这些chu备干预市场的计划常常带有一定保密性质,这也为豆油市场带来一定供应的不确定性及研究难度。

在需求端,豆油的主要用途为食用,人口基数变化对其总需求有着趋势性的影响。此外,因豆油的餐饮需求占据较高比重,这也使得餐饮行业景气程度对豆油需求有着较其他植物油更显著的影响,在近几年时不时出现的新冠疫情封控中,豆油的需求常常受到首当其冲的影响。除此之外,豆油作为中端植物油,既能替代更便宜的棕榈油,又能替代更贵的菜油、葵油、玉米油,它与其他植物油的价差变化也会影响到它的实际需求,另外气温及节假日引发的豆油需求淡旺季也值得关注。虽然国内用豆油生产生物柴油的量较少,但豆油在美国、巴西、阿根廷、欧洲等地区的生物柴油生产中被广泛使用,全球近20%的豆油产量被用于生产生物柴油,这导致海外大豆压榨需求及国内进口榨利变动对国内豆油供应产生间接影响。

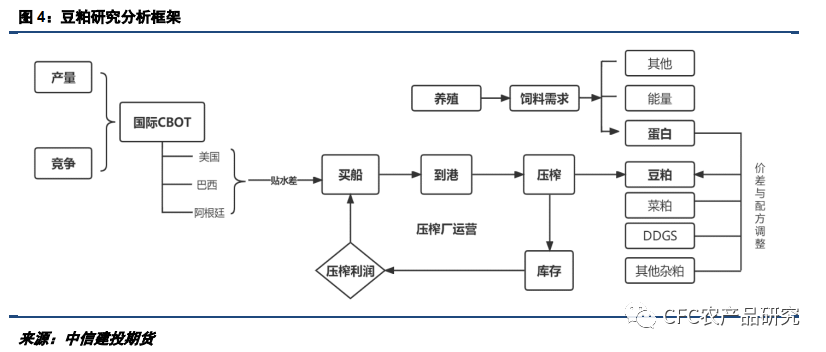

四、豆粕研究框架

虽同为大豆压榨的产品,豆粕的研究相对豆油会更单线条一些。从供应端来看,产出占比近80%的豆粕是大豆压榨的主产品,其价格也受到进口大豆较大影响,连盘豆粕与CBOT大豆存在较强联动性。此外,国内大豆年压榨量9000多万吨,折算豆粕供应7000多万吨,该量级碾压菜粕、葵粕等供应仅百万吨级别的杂粕,这也使得对蛋白粕的分析重点落在豆粕上。国内豆粕供应依赖于对进口大豆压榨的属性也使得国内大豆买船、到港、压榨及库存等情况主要围绕压榨利润来进行,而大豆压榨利润除了CBOT盘面之外,还涉及到海外升贴水报价、人民币汇率及连盘油粕和国内基差,而这进一步把豆粕与豆油价格走势串联起来,在进口成本变化不大时产生豆油和豆粕此强彼弱的效果。

豆粕作为养殖的主要蛋白原料,其需求大体受到养殖利润、养殖周期的影响,一般养殖利润好时饲料配方中蛋白的添加比例相对高,而其他条件相同时存栏高也会带来更旺盛的需求。此外,豆粕与菜粕、DDGS、葵粕等杂粕的价差会影响配方中豆粕添加的比例,带来百万吨级别的豆粕需求波动,但这一般不会影响豆粕的主要价格趋势,豆粕的主要价格趋势还是取决于全球大豆供应端的松紧情况。

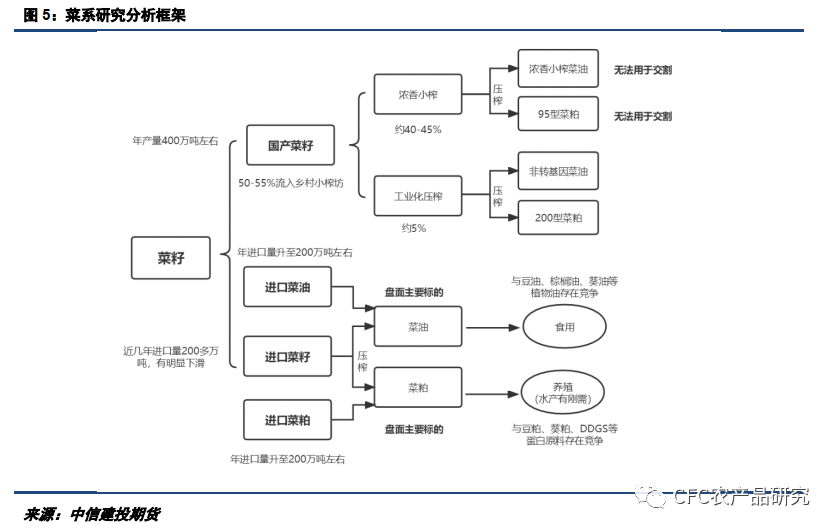

五、菜系研究框架

国内菜籽供应按来源可分为两类,一类为国产非转基因菜籽,另一类为进口菜籽(多为转基因),这两类菜籽用途有较大差异,对应的压榨产品也截然不同。自2015 年取消临储托市收购后,在大量低价进口菜籽的冲击下,国内油菜籽种植面积因种植利润不佳出现萎缩,导致国内菜籽产量显著下滑,进口菜籽油及进口菜籽压榨成为国内菜油供应的重要来源。因国产菜籽价格较高,工业化压榨通常不具备较好的榨利优势,国内多将其用于浓香小榨,生产出价格较高的浓香小榨菜油用于风味菜油的灌装,这在西南地区受到普遍的欢迎。然而,浓香小榨菜油没法用于期货交割,而经菜籽炒制及95型榨机压榨后的95型菜粕也不满足郑商所对菜粕交割的要求,这使得盘面的菜油及菜粕主要对应于进口菜籽的压榨,而这又受到主要进口国加拿大的较大影响。

当然,除了进口菜籽压榨之外,盘面的菜油及菜粕也可通过直接进口的供应用于交割。近些年的中加关系扰动及去年加菜籽减产使得国内进口自俄罗斯的菜油占比出现明显提高,进口利润打开时国内也时而有针对欧洲菜油的采购,但盘面菜油交割品为三级/四级菜油,非转菜油精炼成本相对更高,交割品大多还是来自加拿大。此前因印度菜粕含孔雀石绿的问题,郑商所的菜粕交割并没有引入进口菜粕,但随着交割制度不断完善,郑商所已放开2301合约之后进口自加拿大及阿联酋的菜粕交割,这也使菜粕走势的市场化程度有望得到加深。

虽然菜系品种具有自身的一些独特属性,但对菜系品种的分析大多难以剥离其他油脂油料品种的影响。因相较于全球大豆3.5亿吨以上的年产量,菜籽年7000多万吨的产量有着一个数量级的差距,这使得菜油及菜粕价格深深受到豆油、豆粕的影响,价差及替代常常成为菜油及菜粕需求需要关注的重点。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们