近期由于棕榈油产地持续降雨,且印尼快速去库,外盘马棕榈油受供应担忧情绪提振持续上涨,国内棕榈油随马棕跟涨。不过最新的马棕产量数据显示与提前减产预期相悖,10月马棕延续累库,产地整体供应仍然宽松,国内棕榈油快速累库,国内外棕榈油供应宽松抑制期价持续上行。

临近季节性减产 产地供应走势分化

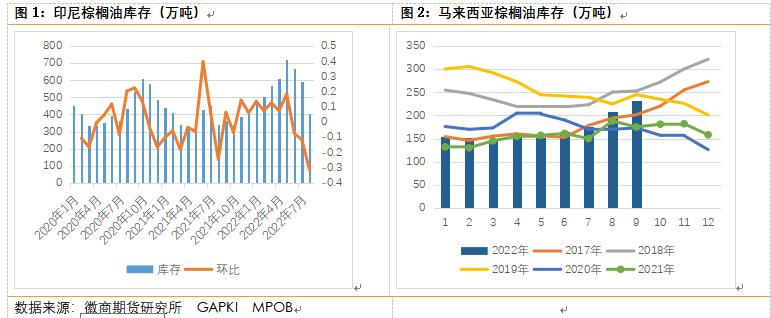

今年5月份印尼为保障国内植物油供应,禁止棕榈油出口,最终导致国内棕榈油胀库,最终不得已取消禁令,同时为刺激出口,印尼取消棕榈油出口专项税至10月底。在印尼持续实施出口刺激的政策支撑下,印尼与马来西亚棕榈油出口形成竞争,产地库存走势分化,8月末印尼棕榈油库存环降至404万吨,印尼库存压力显著减弱,降至历史同期中位区域。而马棕库存连续累积,截至9月,马棕库存涨至至232万吨,已经触及历史同期高点,整体产地棕榈油供应仍然相对宽松。

10月马来西亚棕榈油或延续累库,马来西亚在10月上调毛棕榈油计算关税的参考价,导致实际出口关税增长3.2个百分点,而印尼将10月16-31日毛棕榈油参考价设定为每吨713.89美元,低于前半月的每吨792.19美元,按照新的参考价,棕榈油出口关税将达到每吨3美元,低于上一参考价实施时的33美元,印尼棕榈油出口竞争力提高,且印度的节日备货结束,提振效应消退,据船运机构数据显示10月1-25日马来西亚出口107-116万吨,环比变动-3.49%至6.58%,低于去年同期的120万吨,出口难以突破前高。不过10月印尼出口专项税即将到期,印尼政府尚未作出是延长还是恢复出口levy征收的决定,为棕榈油市场带来不确定性,按照目前的库存水平来看,对继续免征出口专项税的必要性存疑。若11月后出口专项税恢复征收,按照10月下旬的CPO参考价,毛棕榈油税费增加65美元/吨,将从边际上支撑海外市场FOB出口报价,预计对连盘棕榈油形成一定提振作用,需要对此进行关注。

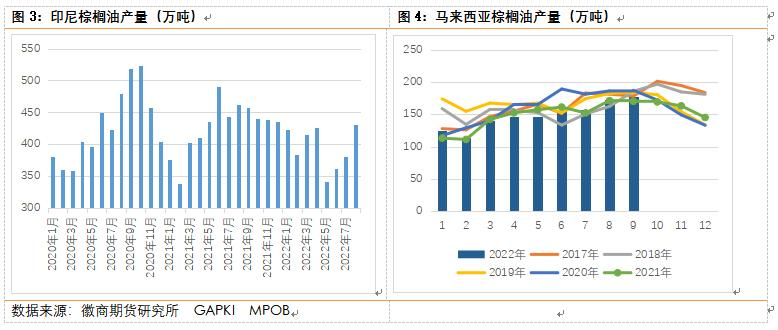

产量方面,东南亚地区11月至次年3月将进入雨季,棕榈油也将进入减产周期,尤其今年拉尼娜气候与印度洋偶极子负相位的双重叠加下,东南亚迎来较往年正常水平更多的降雨,这对棕榈油的生产及物流运输形成了一定挑战。近期产地进入雨季,尤其印尼遭遇强降雨,加大了市场对棕榈油产量下滑的担忧。不过马棕产量与提前减产的预期相悖,据SPPOMA数据显示,10月1-20日马来西亚棕榈油产量环比增长1.7%,MPOA显示10月1-20日马棕产量环比增加7.5%。

棕榈油大量到港 库存快速累积

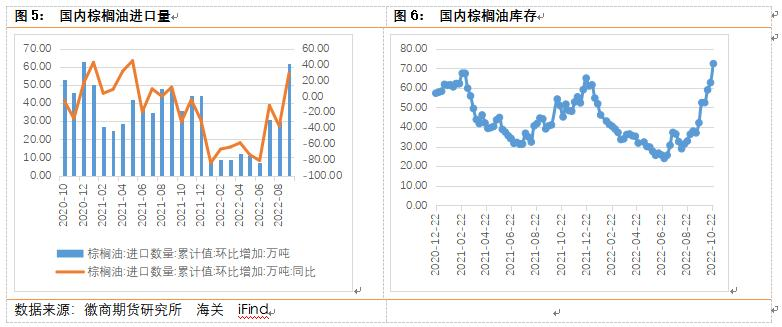

随着印尼胀库降低关税刺激出口后,国际棕榈油价格大跌,我国棕榈油进口倒挂大幅收窄,国内贸易商采购积极性明显增加,8、9月采购量充足,国内棕榈油库存持续累库。据海关统计数据显示,中国9月棕榈油进口量为612607.17吨,环比增加102.4%,同比增加26.2%,进口量创本年度新高。其中,自印尼进口棕榈油492425.53吨,环比上月增加223286.9吨。同期,自马来西亚进口棕榈油119990.02吨,环比增加86571.64吨,价格更低的印尼棕榈油对马棕的替代效应显著。截至10月25日棕榈油港口库存为72.4万吨,周环比增加9.7万吨。需求方面,气温降低后棕榈油替代消费减弱,且大量到港后,棕榈油现货基差持续回调。整体上国内棕榈油供应逐步宽松。

大豆进口下降 豆油供应预期收紧

美国大豆正处在收获高峰,然而受旱情影响,今年密西西比河处于十年来的最低水位,航路中断严重影响了美国大豆出口,密西西比河的低水位情况预计持续至11月上旬。据交易商表示,原定于10月和11月抵达中国的多达300万吨美国大豆可能会推迟约15至20天到货。而在今年7月到9月份期间,由于当时美豆价格偏高,国内油厂大豆榨利亏损,中国买家并未大量采购量,因此10月大豆进口量可能降至两年多来的最低水平。当前我国大豆进口商正寻求从巴西、阿根廷等国进口更多的大豆,弥补美国大豆进口的不足。据粮油商务网数据显示,10月进口大豆到港约550万吨,11月预估875万吨。

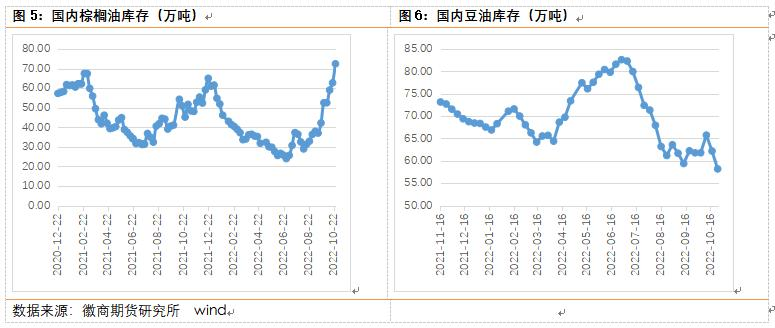

由于大豆到港量偏低,国内进口大豆库存下滑,截至上周末,全国主要油厂进口大豆商业库存 333 万吨,比前一周减少 30 万吨,比上月同期减少 142 万吨,制约油厂开机率,豆油产量逐渐下降,库存出现下降,部分油厂缺豆停机限产,上周国内大豆压榨量提升幅度不及预期。上周国内大豆压榨量161万吨,比前一周增加4万吨,月环比减少45万吨。截至25日,港口豆油库存58.2万吨,较前一周下降6.4%,虽然油厂油粕库存偏低,现货压榨利润良好,但由于大豆到港量较少,油厂开机率难以大幅提升,预计大豆压榨量将维持在165万吨左右,豆油库存延续下降,预计11月中下旬采购的美豆到港后,大豆供应或将改善,预计短期国内豆油供应紧张格局延续。

后市观点

印尼库存压力减轻后市场预期改过将恢复征收出口专项税,将导致进口成本增加支撑棕榈油价格,并且临近季节性减产,叠加拉尼娜气候,市场担忧产量不及往年。虽然印尼棕榈油库存压力减弱,但是马棕10月仍是累库预期,产地供应整体宽松,国内棕榈油到港量大增,港口库存持续累库,国内外供应相对宽松,短期抑制期价上行,后续上涨驱动仍需后续产量数据与政策的支持。

风险因素:印尼恢复征税

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们