[导语] 7月份,山东地区民用气走势相对平稳,下游化工需求偏强与燃烧需求疲软博弈下,市场价格窄幅波动。8月份,淡季特征延续,在下游需求提升预期有限以及当前装置利润亏损的基本面下,预计区内市场价格延续弱势。

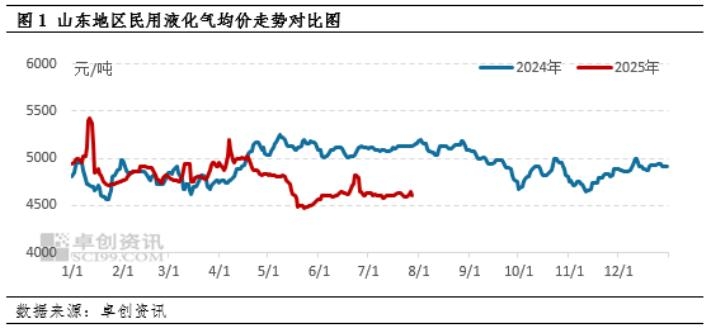

7月份山东地区民用液化气市场价格横盘整理,主流市场成交价格运行区间在4550-4645元/吨。截至7月30日,山东民用气7月份成交均价为4608元/吨,环比6月均价下跌32元/吨,跌幅0.69%。一方面,下游脱氢装置开工负荷率攀升,带动民用液化气化工需求增加,且异丁烷走势积极,支撑厂家出货无忧;另一方面,高温天气影响,燃烧需求持续疲软,且相关产品丙烷市场价格持续下跌,并与民用气倒挂,一定程度上对民用气走势形成打压。

国际油价窄幅波动、液化气进口成本下跌,利空市场心态,抑制液化气市场走势。7月国际市场表现弱势,CP低于预期,同时月内国际市场走势疲软,进口到岸成本下降,国际原油窄幅震荡,整体波动较小,对市场指引不足,不过传统淡季下,国内现货市场心态相对悲观,且南北价差拉大,从而抑制山东民用气市场走势。

供应偏紧、化工需求增加,但燃烧需求疲软,供需基本面支撑民用液化气市场价格走势坚挺。7月上旬民用气供应量保持低位,但前期停工的部分下游脱氢装置复出,导致民用气供应缺口显现,但同期下游调油原料供应增加影响产品走势下跌,抑制民用气反弹力度;中旬,下游产品现货减少、消息面等因素影响,市场走势好转,并且下游刚需进一步增加,进而拉动市场走势小幅上涨;但燃烧需求持续疲软,以及中下旬市场供应量有所增加,部分散户成交清淡,拖累市场价格震荡下跌。

相关产品异丁烷走势偏强而丙烷走势偏弱,对民用气市场产生共振。供需紧平衡状态驱动异丁烷市场价格呈现阶梯式上涨走势,与民用气价差逐步拉宽,对民用气底部价格形成支撑;而丙烷市场受外盘走势疲软、供应宽松、需求支撑不足等因素影响,价格持续下跌,甚至与民用气形成倒挂局面,对民用气价格形成牵制。

8月份来看,国际油价有望呈现先涨后跌行情,价格重心预计仍有下移,而传统油品需求旺季下,受消息面及新能源等冲击,油品市场预期乐观程度有限,并且考虑到目前下游脱氢装置开工率达到高位,后续持续上升空间有限,且在产品供应偏多的影响下,市场价格走势预计难有突破,将抑制民用气化工需求;另外,8月份CP预期下跌,丙丁烷进口到岸成本下降,相关产品市场走势承压,均将对液化气原料形成牵制。综合预计8月份民用液化气走势延续偏弱整理格局,价格重心将进一步下跌。

(卓创资讯 马燕)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们