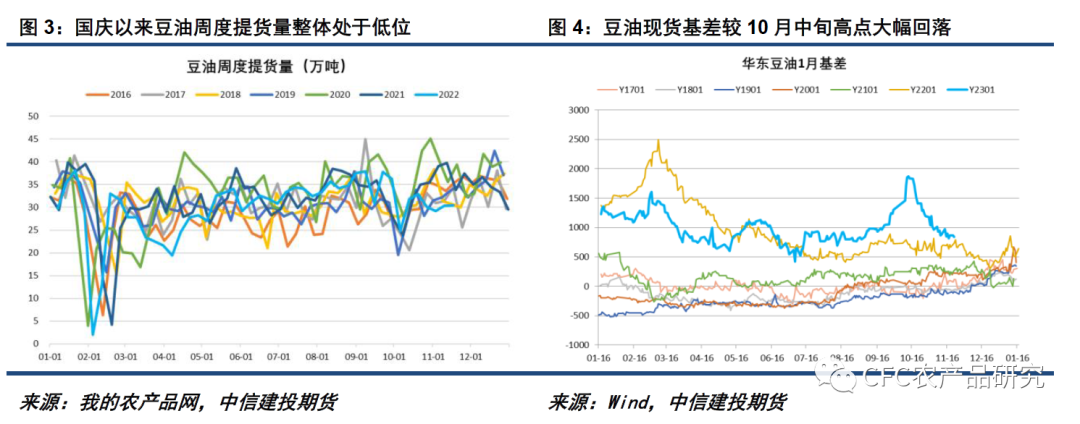

过去半个月以来,在宏观及基本面的双重压制下,连豆油期价整体震荡下行,从9752元/吨的阶段性高点跌至当前的9000元/吨附近,跌幅近700点。这期间,来自美联储加息预期的反复令大宗商品继续承压,而国内严峻的疫情发展态势持续冲击豆油餐饮需求。随着国内大豆到港增加及大豆库存回升,市场预期大豆压榨及豆油产出将取得增长,但未见起色的豆油需求令豆油后期累库压力增加,显著施压豆油盘面及基差表现。

1、美联储加息及防疫形势反复,宏观再度转弱

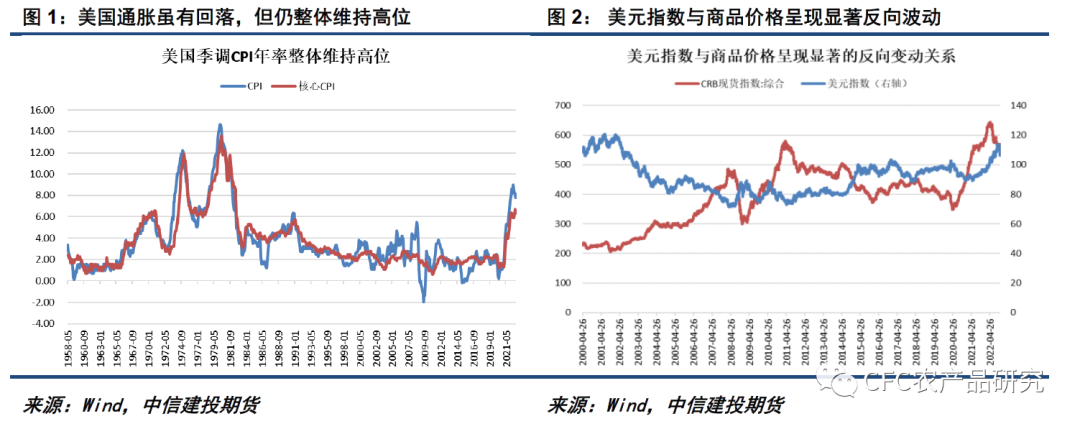

美国劳工部数据显示,美国10月CPI同比上涨7.8%,低于市场预期的7.9%,较前值的8.2%大幅回落;剔除食品及能源价格的核心CPI同比上涨6.3%,好于市场预期的6.5%,较前值6.6%回落。美国10月通胀数据大幅低于市场预期,整体和核心通胀同环比均出现超预期改善,通胀见顶预期一度令市场对美联储放缓加息产生期待,美元指数回落为大宗商品带来一定反弹窗口。然而,在经历短暂反弹之后,商品市场情绪再度转差。当前通胀水平距离美联储2%的目标仍有相当差距,近期美联储多位官员接连放鹰,市场对美国加息终点利率预期较前期有所提高,这令美元指数重拾涨势,包括豆油等大宗商品在内的风险资产再度承压。

此外,国内防疫形势也经历了类似的反复。国庆后国内疫情呈现多点散发状态,多地的封控管理对国内需求产生了明显冲击。11月12日国内防疫优化二十条政策的出台一度令市场情绪显著回暖,取消中风险、次密接的判定意味着需要管控的群体以指数级范围缩小,对后续需求的恢复有较大裨益。然而,“二十条”政策出台后,广州、重庆、北京、河北等地区确诊及无症状感染者数量激增,这令防疫政策再度收紧,市场担忧中短期疫情扩散将引致需求受抑,相关商品走势因而再度承压。对于豆油来说,需求担忧对其的影响不止来自餐饮油脂消费,还来自原油需求的悲观前景,近期原油大幅下挫令生柴商业掺混利润快速缩窄,对油脂的下行带动明显。

2、累库压力增长,豆油期现价格承压

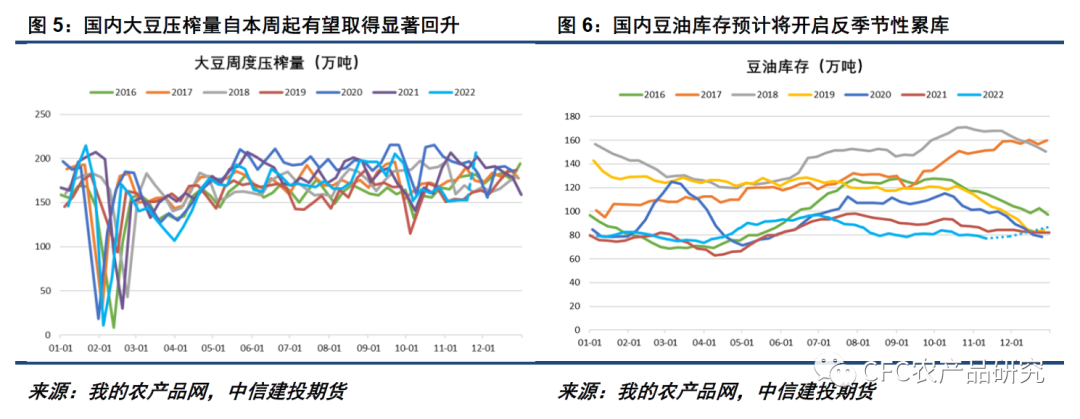

除了美联储加息及国内防疫形势反复之外,油脂供应端的改善也对其盘面表现形成了显著压制。随着前期采购大量到港,近两周国内大豆、菜籽及棕榈油库存回升明显,这对前期炒作现货供应紧张的品种打击尤其明显。10月超低的大豆到港令大豆压榨持续低迷,华东豆油基差一度飙涨至01+1800。然而,近期多地疫情引发的封控持续冲击豆油餐饮需求,豆油周度提货表现低迷,豆油去库幅度不及预期,在后期供应有望随压榨恢复的预期下,豆油基差显著承压,当前华东基差距离高点已跌去超800点。

临近元旦及春节备货,随着豆油基差及盘面大跌,市场补库积极性有所增长,上周豆油连续成交放量支撑其表现。Mysteel数据显示,上周油厂豆油成交15.92万吨,较前一周的9.57万吨大增66%,日均成交超过3万吨。然而,在当前国内整体疫情形势仍较严峻的背景下,豆油高成交的持续性难以为继,近3个交易日的豆油成交已较上周出现明显萎缩,日均成交降至不足1万吨。而随着前期买船陆续到港,国内大豆库存出现快速回升,本周大豆压榨有望从150万吨左右低位大幅回升至200万吨上方,豆油产出预期将相应增长。在供应增长但需求端受限于疫情萎靡不振的情况下,预计中短期豆油在库存反季节回升的预期下将保持弱势运行。

然而,未来豆油是否将向下突破并进入下行通道,关键因素或仍在于原油。近期原油在经济衰退及中国需求担忧下濒临破位,甚至一度在OPEC+的增产传言下刷新年内低点,这令豆油同样面临向下破位的风险。虽然在12月4日的OPEC+产量决议出来前,原油在前期情绪宣泄后存在一定反弹需求,但后续走势仍存在不确定性。

今年原油的强势表现带来全球生物柴油产量及商业掺混需求的大幅增长,对上半年的油脂涨势形成了较好带动,并在6月开启的大跌中支撑了油脂阶段性底部的形成。然而,近期油价的大幅下跌令生物柴油利润出现恶化,对植物油的需求前景形成打压。此外,原油作为经济运行的风向标,其强弱在一定程度体现了市场对于经济增长前景的预期。在当前全球经济衰退风险未解除的背景下,油价的强弱对市场信心及预期有较强引导作用。若后期原油能继续保持高位运行,则滞胀预期下商品将有望继续获得阶段性支撑,生物柴油需求也将继续支撑油脂需求。可一旦原油破位下行,滞胀预期破灭后包括油脂在内的商品可能将再度步入下跌的另一阶段。

总体来看,在美联储持续加息、国内防疫形势严峻、豆油后期供应改善但需求延续萎靡的局面下,中短期豆油走势或难有太多起色,单边预计将大概率延续震荡偏弱运行。后期豆油是否向下破位的关键指标或在于原油走势,因其无论是对生物柴油需求还是对市场预期引导均有较大影响,值得关注。但相比于单边投机,我们更倾向于推荐套利操作,因油脂油料各品种基本面存在明显分化。马棕库存高点已现叠加印尼出口税费调增,我们预期棕榈油后市表现将相对偏强,而菜油强势在良好供应改善态势下难以维系,这赋予豆棕价差、菜豆价差看缩的机会。此外,因豆粕需求受到的宏观冲击小于豆油,在南美天气炒作窗口关闭,全球生物柴油炒作题材再起之前,油粕比偏缩看待。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们