11月18日联合国秘书长发布声明,黑海谷物出口协议将从11月18日起延期120天。消息公布后,国际市场对美麦、玉米出口担忧的紧张情绪随之缓解,美麦期价承压下行。

黑海出口恢复,乌克兰谷物重新供应市场

上周,在联合国及俄、乌双方的共同努力之下,黑海谷物出口协议延期120天。虽然这一协议公布的谷物出口延长时间仅为四个月,而不是联合国以及乌克兰寻求的一年,但是出口协议能顺利延迟已经大大缓解了9月份市场对乌克兰谷物出口的悲观预期。目前,市场对乌克兰谷物出口抱有乐观态度,但投资者对于未来2-3个月时间内俄罗斯政府态度也在密切关注,并对四个月之后黑海出口问题保持警觉。在本次谈判过程中,联合国表示将全面致力于消除俄罗斯出口谷物和化肥的剩余障碍,这也是俄罗斯同意延长签署协议的核心内容,在12月至1月期间,俄罗斯谷物和化肥的出口情况也对四个月之后黑海协议能否续签起到关键作用。

乌克兰和俄罗斯都是全球主要的粮食出口国,黑海谷物倡议续签对全球粮食安全和发展中国家来说是个好消息。统计数据显示,自7月底签署协议以来,乌克兰从三个黑海港口(切尔诺莫斯克、敖德萨以及尤日内)出口约1,110万吨农产品,其中包括450万吨玉米和320万吨小麦。而俄罗斯是世界上最大的小麦出口国,也是全球主要化肥供应国。尽管西方没有直接制裁俄罗斯的粮食和化肥出口,但是对俄罗斯的制裁导致出口商难以处理付款或者获得船只以及保险服务,实际上限制了俄罗斯的出口。俄罗斯外交部表示希望联合国秘书处在未来的120天内,及时兑现俄罗斯化肥和谷物出口提供便利的承诺,解决全球化肥紧缺的问题。

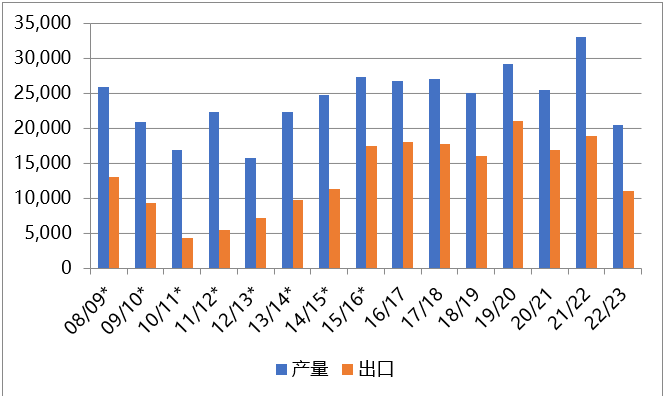

图一:乌克兰小麦产量及出口

数据来源:USDA、光大期货研究所

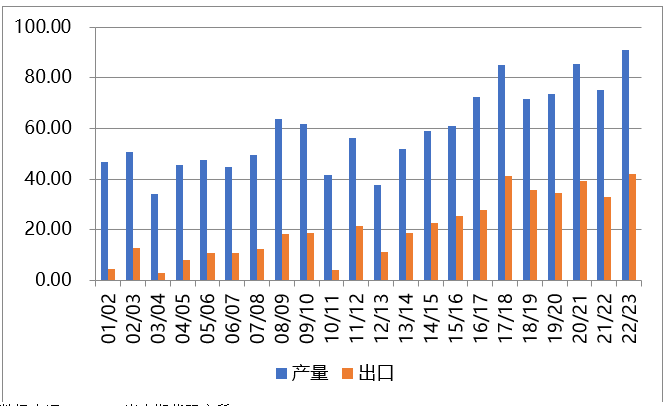

图二:俄罗斯小麦产量和出口(单位:百万吨)

数据来源:USDA、光大期货研究所

乌克兰冬小麦面积缩减,全球谷物供应紧张局面仍未改变

乌克兰是全球主要小麦出口国之一,其主要买家包括埃及、突尼斯、印尼、巴基斯塔和孟加拉。2022年11月有消息显示,因战争、降雨和经济困难等因素影响,乌克兰小麦种植继续面临面临下降的威胁。乌克兰政府公布数据显示,截至11月7日农民已播种360万公顷冬小麦,较去年同期的609万公顷下滑41%。2022年乌克兰播种了610万公顷冬小麦,但大片的小麦被乌克兰军队占领,最终只有460万公顷面积收割。2023年预计这也将导致全球谷物供应紧张局面很难改变,2023年全球基础粮油价格可能继续上涨。

国际谷物理事会经济学家表示,化肥使用量的减少可能对作物品质产生不利影响。2022年因谷物产量下降、出口下降,乌克兰小麦出口收入下降。同时,因资金紧张,乌克兰农民在2023年的谷物种植中将减少化肥的投入使用,这将导致作物单产继续下降。针对这一情况G20成员国建立的农业信息系统(AMSI)也发出警告表示,如果乌克兰再有一年歉收,全球谷物库存减少的情况无法恢复,从而使得国际谷物价格保持高位,不利于经济稳定。

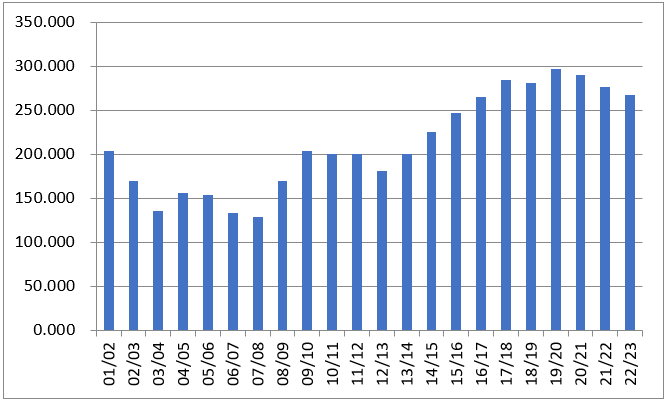

11月初美国全国农业统计局(NASS)上调全球主要国家小麦产量数据,但全球小麦期末库存仍处于近6年来的低位水平。NASS报告上调2022/23年度全球小麦产量预估至7.827亿吨,较上月调高了100万吨。其中,澳大利亚小麦单产调高0.11吨至2.63吨/公顷,因为产区生长条件理想,降雨充足。哈萨克斯塔因降水和天气条件改善使得单产高于预期。英国小麦产量上调80万吨至1540万吨。巴西小麦产量上调20万吨,达到创纪录的940万吨。下调2022/23年度全球小麦消费60万吨至7.851亿吨,因为食品、种子和工业(FSI)用量下调至6.287亿吨,较上月预期调低了150万吨,超过了小麦饲料和其它用量的上调幅度。下调2022/23年全球贸易,但仍是创纪录的水平。NASS报告微幅上调2022/23年度全球期末库存30万吨至2.678亿吨,但仍是2016/17年度以来的最低水平。

图三:全球小麦期末库存

图四:全球小麦库存消费比(单位:%)

数据来源:USDA、光大期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们