一、行情回顾

旺季预期落空,8-9月LPG冲高回落

八月初,在淡季成本支撑逻辑下,内盘LPG跟随外盘丙烷阶段性下探,而国内现货则在现实需求筑底的情况下表现出韧性并未跟跌。在淡旺季转换的时间窗口,相对偏高的基差以及极低位水平的裂解价差为盘面交易旺季预期提供了估值基础。

LPG绝对价格于8月18日开启主升浪,截至8月30日代表燃烧旺季的PG2212合约涨幅接近15%;LPG裂解价差同步回升,12月PG/SC累计涨幅超过6%。这一轮上涨行情依旧表现为进口成本支撑下,内盘LPG对海外丙烷的跟涨,同时市场对人民币汇率下行的预期带来了内外价差的节奏变化。而这一阶段国内外基本面现实的情况并没有明显改善,全球C3供需依旧宽松,同时国内PDH装置开工率也在装置持续亏损及秋检的影响下持续低迷,现货跟涨乏力,基差由贴水走向升水。仅仅依靠预期的行情难以持久,风险不断累积。

9月22日美联储9月议息会议决定加息75基点的同时继续释放鹰派信号,宏观预期进一步走弱,市场交易金融风险油价当日大跌,丙烷需求恢复的预期被蒙上阴影;9月22日EIA公布的16日当周美国C3数据显示,丙烷产量高位且边际累库速度加快,全球丙烷供给压力持续偏高。供需两个方面的利空因素使得旺季预期被阶段性证伪,高位震荡半个月后,LPG绝对价格跟随海外丙烷开始了暴跌。自9月22日至9月30日七个交易日PG2212自5371下跌至4785,跌幅接近11%;同时12月裂解价差也出现了大幅回落。

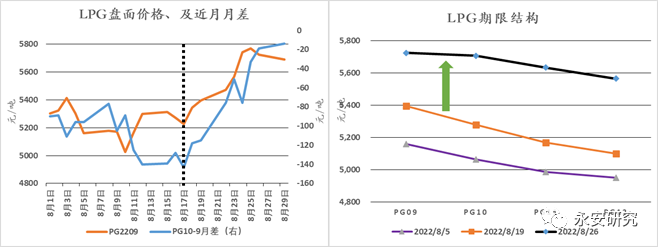

图1:交易旺季预期时LPG期限结构由仓单逻辑下的Back转向燃烧逻辑下的Contango

数据来源:Wind,永安期货北京研究院

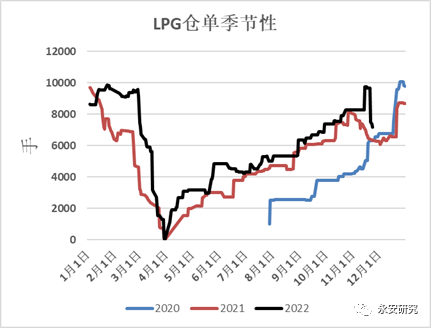

集中注销期临近,11月LPG仓单压力再度显现

国庆节后随着北半球天气转冷以及国内PDH装置的复产,大幅下跌后估值水平极低位的丙烷开始对亚洲买家产生吸引力,与此同时OPEC宣布11月减产等消息导致中东地区供给有减量预期,VLGC船运紧张以及巴拿马运河持续拥堵的事实推升了LPG海运费,支撑FEI价格持续走强。内盘于10月下旬开始跟随外盘走强,截至11月3日PG2212合约涨幅超11%。而随着三月仓单集中注销期的临近,进入11月后市场开始关注仓单压力,体现为注册仓单量的增加以及基差和内外价差的季节性漂移。盘面价格再度回落。

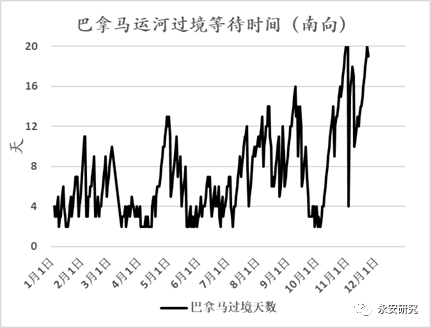

图2:巴拿马运河拥堵持续

数据来源:Bloomberg,永安期货研究院

图3:LPG仓单量季节性

数据来源:大连商品交易所,Wind,永安期货研究院

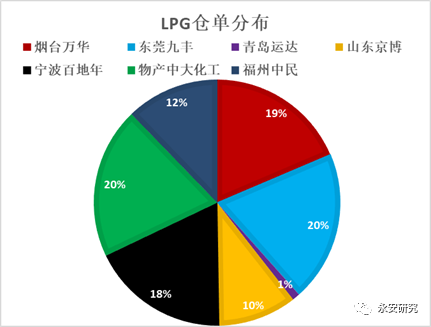

图4:LPG仓单分布

数据来源:大连商品交易所,Wind,永安期货研究院

二、成本支撑较强,上行驱动不足

基差及内外价差估值中性,进一步走阔空间有限

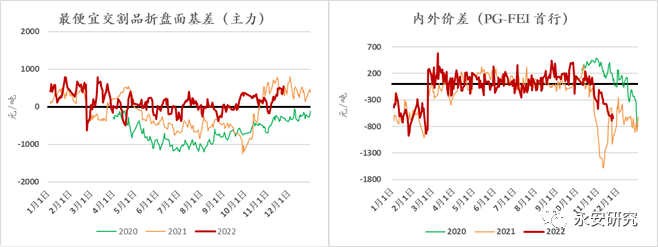

当前国内现货在进口成本支撑下表现偏强,盘面因交易仓单逻辑价格承压,截至2022年11月25日收盘,主力1月合约基差维持在500元附近,内外价差深度倒挂接近650元,位于季节性合理水平。整体来看,基差及内外价差估值相对中性,考虑到买方提货及厂库回购的可能性,进一步走阔的空间有限。

图5:LPG基差及内外价差季节性

数据来源:Wind,Bloomberg,永安期货研究院

海运问题短期恐难缓解,成本支撑较强

巴拿马运河拥堵情况仍在持续,当前部分美湾发货的VLGC船开始选择绕行好望角及苏伊士运河,市场预计12月亚洲到货将受影响,可能出现的实货紧张支撑了FEI的绝对价格及近月月差,虽然当前亚洲丙烷库存水平不低,但全球LVGC船供需紧张的局面年底前缓解的可能性不大,叠加巴拿马运河拥堵以及燃烧旺季,亚洲丙烷价格或仍将维持偏强格局。

图6:FEI、CP丙烷近月月差及期限结构

数据来源:Bloomberg,永安期货研究院

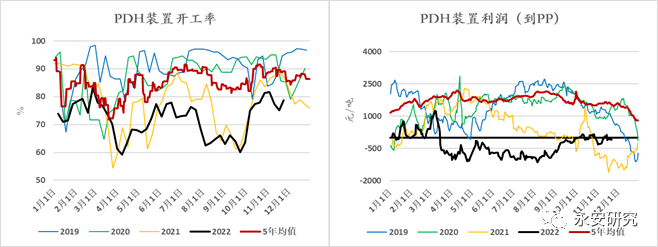

“旺季不旺”或已定局,上行驱动难寻

进入旺季以来,需求端的利空扰动频有发生,近期国内疫情出现反复,终端消费受到抑制,堂食受限、PDH利润维持较低水平,预计和餐饮相关的商用燃烧需求以及与PDH装置相关的C3化工需求短期难有大幅提振。后期仓单逻辑将主导盘面,预计LPG今冬将维持“旺季不旺”的格局,缺乏大幅上行的驱动。

图7:PDH装置利润及开工率

数据来源:隆众资讯,永安期货研究院

三、总结

临近仓单集中注销月,盘面在进口成本、国内需求预期及仓单压力间博弈。进口成本方面,国际油价及海外丙烷下方仍有支撑,短期易涨难跌。国内需求偏弱短期或难有大幅改观。高基差及内外价差反映近期仓单压力的集中兑现。综上LPG短期继续深跌概率不大,而向上依旧缺乏驱动。今年冬季发生“拉尼娜”的概率较高,中期视角下关注北半球“冷冬”可能带来的需求超预期回升;国内PDH在建装置的投产进度及开停工情况;疫情走向;仓单问题的解决方式等。

四、风险提示

1、国际油价大幅波动:近期原油绝对价格随月差同步走弱,Brent测试85美元附近的OPEC财政平衡成本,考虑到原油中期供给依旧偏紧,预计油价向下空间有限。但不排除由于现实需求持续走弱、海外衰退预期发酵或证伪而导致油价出现大涨或大跌的可能。

2、海运市场矛盾短期迅速缓解:若航运市场矛盾短期内迅速化解,如巴拿马运河拥堵提前缓解或VLGC船检修提前结束等,将会使得FEI丙烷前端结构承压,削弱进口成本支撑。

3、国内疫情扰动及经济政策风险:现实端国内疫情扰动可能带来需求的进一步走弱,若有超预期的经济政策利好则可能带来需求预期的大幅回升,造成盘面价格的大幅波动。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们