橡胶总体观点:珍惜春华,笃守秋实

我们对2023年的橡胶行情定性是珍惜春华,笃守秋实。

我们对橡胶胶价充满期待。我们预期2023年橡胶行情结构性行情为主,季节性分明。

需求方面,由于橡胶的需求和经济增速前景密切相关。

随着2023年世界经济增速的下降,橡胶的全球总需求也会下降。

但从结构看,橡胶的需求呈现东升西降的特点。

即中国的橡胶需求强;海外的橡胶需求偏弱。

供应方面,我们认为,由于越南和科特迪瓦的橡胶增产潜力不低,割胶成本又低,供应预期2%-4%。增产潜力不低。供应中性或偏空。

橡胶:珍惜春华,笃守秋实。

春天的时候,一般升水高,我们要珍惜,多卖卖货,保保值。谨慎看待市场。

到了秋天,一般低升水,我们转乐观,多囤货。帮助实体产业建库存,省成本。

橡胶供应:总种植面积上升趋缓

越南,中国胶农总种植面积增加比较明显,增产潜力高。

面积的单位为千公顷,下同。

开割面积关注越南柬埔寨

泰国,越南,柬埔寨的开割面积增加比较明显,增产潜力高。

橡胶树开割比例

2007-2014年间新种增量或造成了橡胶的长时间熊市

泰国,越南,中国,柬埔寨,科特迪瓦胶农新种面积比较明显,增产潜力高。

关注泰国越南柬埔寨增量

重种面积比例始终不高

延长了低价区的时长

行为模式:停割但不重种

近5年橡胶重种植比例偏低,说明胶农的行为模式是:胶价低谷倾向于停割,但不会重新种植(砍伐老树,种植新树)。行为模式客观上或延长熊市时间。

科特迪瓦越南胶农人力成本均比较低

全球增产的主要国家是越南和科特迪瓦。

越南和科特迪瓦的橡胶成本在橡胶主产国里面人力成本属于最低的国家。

科特迪瓦单产 1.8吨橡胶/公顷,越南1.6吨橡胶/公顷。科特迪瓦橡胶的人力单位成本比越南更低。

从人力成本看,橡胶产量增量关注柬埔寨,科特迪瓦和越南,人力成本低,新种树开割。对低价格忍受度更高。

2023年经济怎么看?

2023年世界经济增速为2.7,低于2022年的3.2,2021年的6.0。

2022年12月1日,IMF总裁格奥尔基耶娃称:2023年全球经济增速降至2%以下可能性增大。

对橡胶需求的评估:东升西降

橡胶需求的矛盾:东升西降

IMF2022年10月报告显示:

2023年,美国经济增速预期为1.0,低于2022年的1.6,2021年的5.7。

2023年,欧洲经济增速预期为0.5,低于2022年的2.4,2021年的5.2。

2023年,中国经济增速为4.4,高于2022年的3.2,低于2021年的8.1。

考虑到2023年世界经济增速为2.7,低于2022年的3.2,2021年的6.0。

2022年12月1日,IMF总裁格奥尔基耶娃称:2023年全球经济增速降至2%以下可能性增大。

国际货币基金组织(IMF)每隔三个月会发布《世界经济展望》,最新更新于2022年10月。下期更新于2023年1月。

我们假设,世界橡胶需求增速=K*世界经济增速。

我们外推,随着经济增速的下降,2023橡胶的总需求增量也会下降。

但从结构看,中国的橡胶需求偏强;

海外的橡胶需求偏弱。

这可能意味着,买标胶或者混合胶抛沪胶的套利,价差回归的时间周期,可能要比往年要延后。

中国需求有超预期的概率。或引发整个产业链增库存的热潮,从而引发胶价超预期上涨。

由于橡胶持续跌价,橡胶产业链和轮胎产业链去库存相对比较充分。库存低导致价格的大反弹具备爆发潜力。

如果市场预期中国在中东或者东南亚大规模进行一带一路建设,可能引发基建的庞大需求,或引发橡胶产业链超预期上涨。

目前看,市场对此预期概率不大,橡胶产业链为此而增库存概率低。还需要进一步观察。

对橡胶供应的评估:差异较大

供应的潜在矛盾:定价基准地的高成本和增产地的低成本。

高增产地区越南和科特迪瓦胶农对胶价耐受力更强,他们的减产停割成本线更低。

中国全乳胶定价的基准,沪胶期货,但中国胶农已经在成本线之下运作,亏本。

如果天气正常,没有发生异常或者极端情况,供应的基准预期是:小幅增长(2%-4%)。

整体胶价的评估

供应的潜在矛盾:定价基准地的高成本和增产地的低成本。

需求的潜在矛盾:中国多,欧美空。

多空交织

矛盾力量互相对冲。难以共振。

结构性行情。

区间震荡行情。

不容易看清楚行情节奏。

如果我们看不清行情节奏,可以努力看清自己。

把握能把握的行情。

2024年橡胶的故事可能更容易共振:

欧美货币松,中国货币中。欧美需求好,中国需求好。橡胶机会多。

故事1:沉船侧畔千帆过病树前头万木春

2011年5月15日—17日举办“第二届中国(广饶)国际橡胶轮胎暨汽车配件展览会”

第二届展会达成意向贸易协议269个,意向交易额77.8亿元;签订意向合作投资项目18个,投资额57.6亿元。

展览面积达3万平米,参展企业近400余家,观众超3万人。

回望15年,眼看他起高楼,眼看他宴宾客,眼看他楼塌了。一轮潮起潮落淘汰行业95%以上。

2017年我们出差青岛调研,遇青岛保税区对橡胶行业贷款量规模大的前几大银行。某位银行总经理介绍,2017年活跃的橡胶贸易商大约几十家,他们愿意贷款考察的,30家左右。

对比曾经参与2011年的青岛和广饶的橡胶轮胎会议,山东地区贸易商上千家,全国的橡胶贸易商估计约2000-3000多家。

7年下来,橡胶行业一轮潮起,一轮潮落,经历了一轮兴衰循环。市场竟然洗刷掉了95%以上的参与者。

橡胶贸易商多多少少还是这个行业的参与者,对橡胶行业和行情的认知,大多数还是高于很多做橡胶期货市场交易的参与者。

如果橡胶贸易商淘汰率都高于95%,橡胶期货的淘汰率估计更高。

为什么呢?按照我们的理解来看,早期在山东和青岛地区,贸易商主流的是保证金买现货放着等涨,叫赌单边,赌货。也有少量是买现货之后,会有部分期货保值卖出的动作,但会留现货多头敞口。赌货的,留有单边敞口的绝大多数贸易商大部分把盈利都亏回去了。留下来的,都是保守的,认为自己干不了行情判断这件事,老老实实做期现的贸易商,获得了稳定收益。

故事2:为什么非洲一国农民疾苦事关中国胶农?

科特迪瓦产量增加量占全球橡胶增量(40万吨)的30-50%。

边际增量(越南和科特迪瓦)胶农能忍受的胶价底线,由全球胶农共同承担。

科特迪瓦是橡胶增产主力à科特迪瓦农民停割橡胶的成本线影响大à云南胶农受此影响。

科特迪瓦是非洲重要的天然橡胶生产国。近年来,科特迪瓦橡胶出口逐年增加,由于农民收入稳定,播种作物由可可转为橡胶。

科特迪瓦2022年橡胶种植园总面积为75万公顷,其中约56万公顷可收获橡胶。橡胶出口市场主要面向中国、印度和马来西亚,欧洲和美国。科特迪瓦天然橡胶协会日前表示,科特迪瓦2022年的橡胶产量将至少达到120万吨,高于2021年的110万吨,但2025年往后将因城市化程度加深而减少。政府计划到2027年种植超10万公顷橡胶,将年产量提高至150万吨,成为全球第三大橡胶生产国。

2021年科特迪瓦天然橡胶出口量再创新高,达到116万吨,同比增长5.6%,较2019年增长32.4%。2021年,科特迪瓦天然橡胶出口全球50多个国家和地区。其中,出口马来西亚最多,占比大约30%,其次为中国的16%,美国排在第3位,比重约为8%。

科特迪瓦2021年橡胶产量110万吨,2020年橡胶产量约为95万吨。

非洲天然橡胶历史上主要集中在西非,尼日利亚,科特迪瓦,利比里亚三国作为典型的非洲产胶国,过去占据非洲总量的80%以上。但在2007-2008年期间,非洲产量下降到50万吨上下,随后稳步增长,到2011/2012年产量大约到57.5万吨。科特迪瓦的产量从2001/2002的13.5万吨上升到2021年的110万吨。科特迪瓦的天然橡胶主要来自于小农户,典型的橡胶种植户一般拥有2000棵上下的胶树,占到全部橡胶树比例的80%,剩余的为大型种植园。科特迪瓦小农户的胶林一般年产量可以达到1.8吨/公顷,而比其他农产品如可可,只有660公斤/公顷高很多,种植园的产量更是可以达到2.2吨橡胶/公顷。每个月初,该国橡胶机构APROMAC均按照新加坡商品交易所橡胶CIF价格的61%,依照规则,设定当月橡胶的收购价格,在过去10年里,这种规则证明极大的促使当地胶农想方设法提高产量。

2022年前10个月,科特迪瓦橡胶出口量共计108.5726万吨,较2021年同期的92.9217万吨增加16.8%。

为什么巧克力价跌会伤及云南胶农?

巧克力跌价→原料可可跌价→农民更依赖橡胶收入→该国橡胶增产→中国全乳胶价跌→云南胶农收入减少

橡胶:更重要的是,橡胶林开始开割后,仅需在化肥,杀虫剂上很少的投入。

科特迪瓦近些年天胶出口量不断增加,因(巧克力原料)可可利润缺乏稳定性,导致越来越多的农户从可可转向收入更加稳定的橡胶。

故事3:生存策略:抓100头还是抓1头?

重点抓确定性高的高胜率机会

定价基准地的高成本和增产地的低成本。

中国的橡胶需求偏强;海外的橡胶需求偏弱。

这可能意味着,买标胶或者混合胶抛沪胶的套利,价差回归的时间周期,可能要比往年要延后。

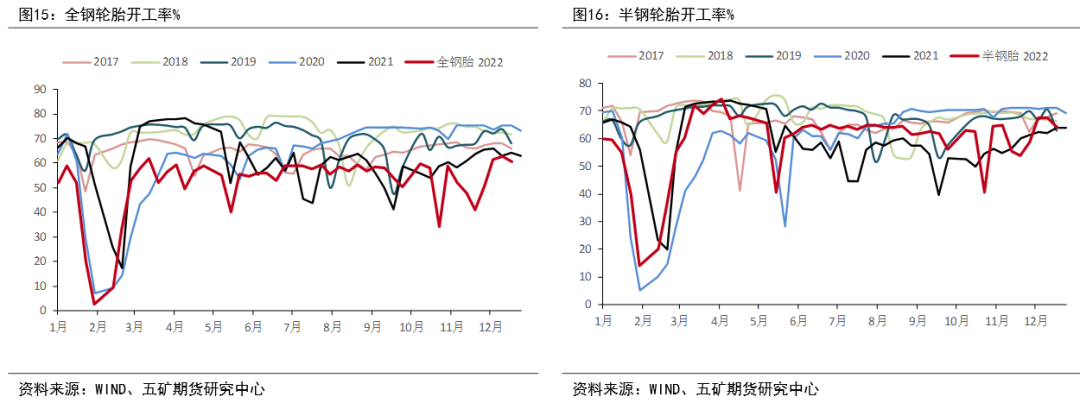

中游轮胎厂开工率

无特殊值和关注值。

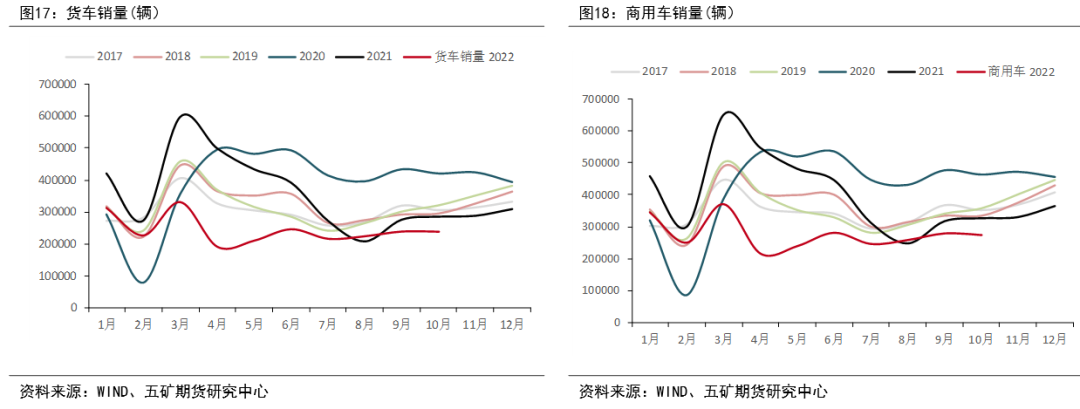

商用车销量-对应国内需求

货车商用车景气度低位缓慢转好,后期预期逐步恢复。影响配套轮胎。

商用车销量,对应国内配套需求。

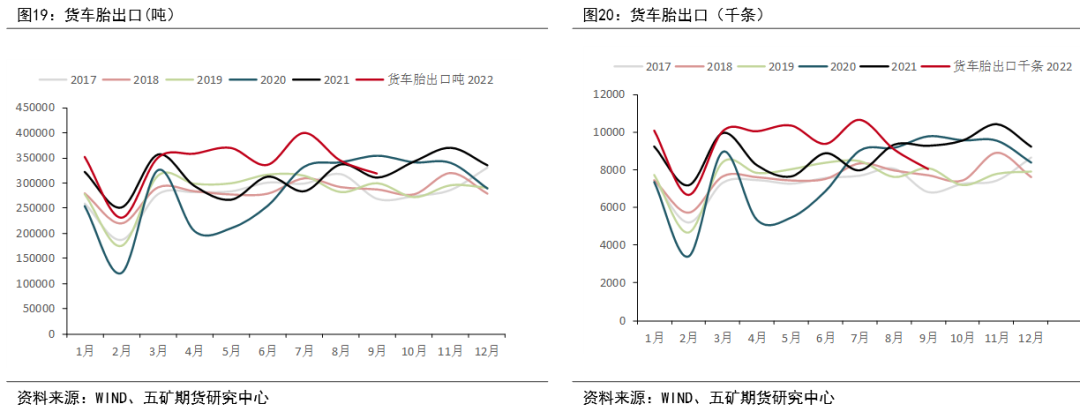

货车胎出口-国外需求

出口胎景气度高。后期预期小降。

对应客车或货运机动车辆用新的充气橡胶轮胎出口的当月值。

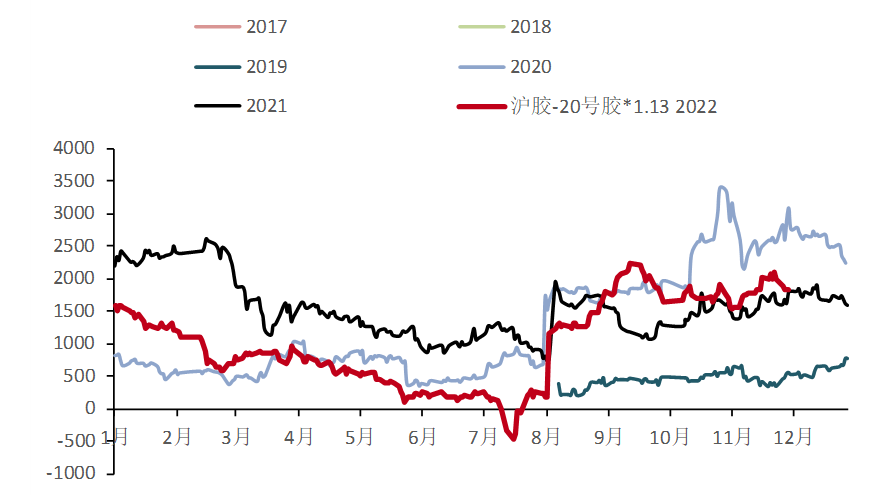

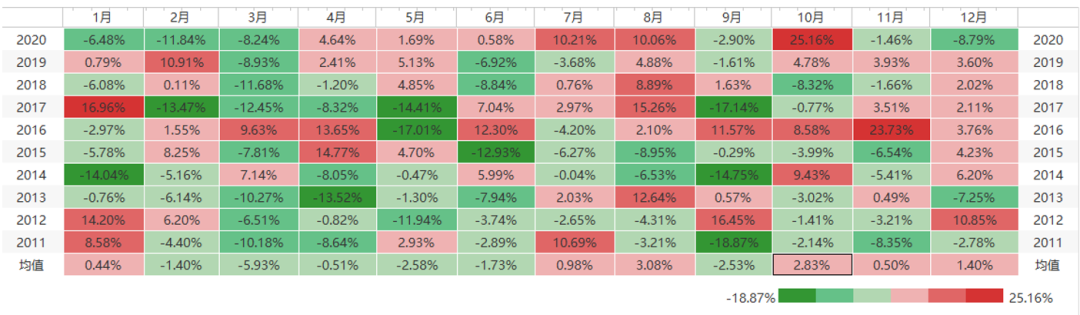

沪胶指数涨跌季节性

青岛橡胶库存

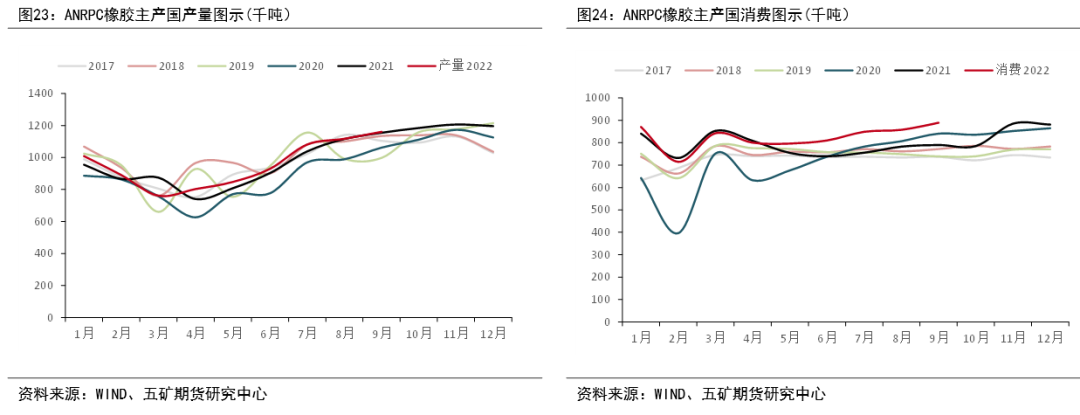

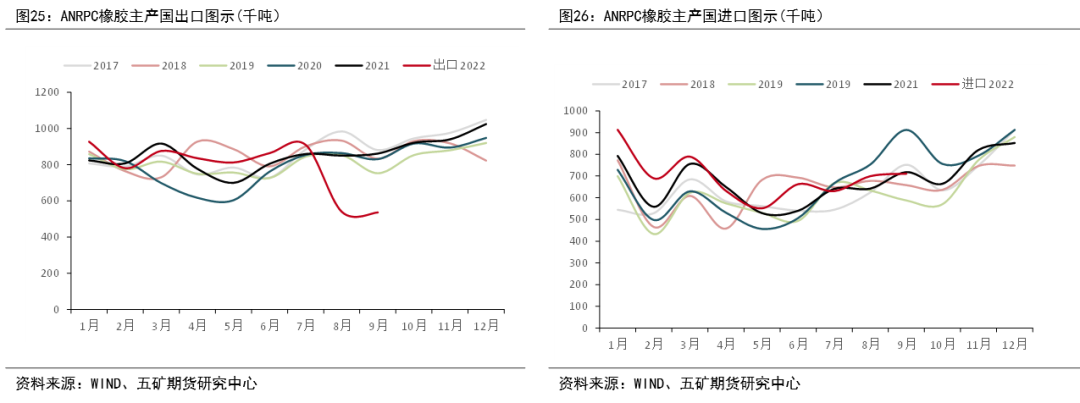

供需平衡表

供需平衡表

供应基本正常,无特殊值和关注值。

橡胶产量

橡胶总体观点:珍惜春华,笃守秋实

我们对2023年的橡胶行情定性是珍惜春华,笃守秋实。

我们对橡胶胶价充满期待。我们预期2023年橡胶行情结构性行情为主,季节性分明。

需求方面,由于橡胶的需求和经济增速前景密切相关。

随着2023年世界经济增速的下降,橡胶的全球总需求也会下降。

但从结构看,橡胶的需求呈现东升西降的特点。

即中国的橡胶需求强;海外的橡胶需求偏弱。

供应方面,我们认为,由于越南和科特迪瓦的橡胶增产潜力不低,割胶成本又低,供应预期2%-4%。增产潜力不低。供应中性或偏空。

橡胶:珍惜春华,笃守秋实。

春天的时候,一般升水高,我们要珍惜,多卖卖货,保保值。谨慎看待市场。

到了秋天,一般低升水,我们转乐观,多囤货。帮助实体产业建库存,省成本。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们