一、成本:国际气价分化,国内煤价高位

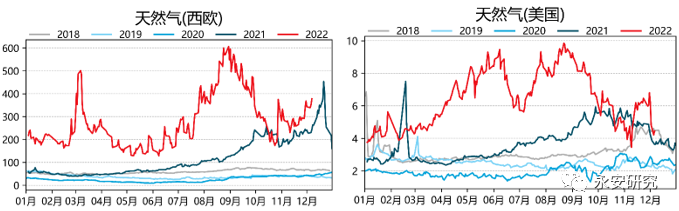

图1:天然气价格

数据来源:Wind,永安期货研究院

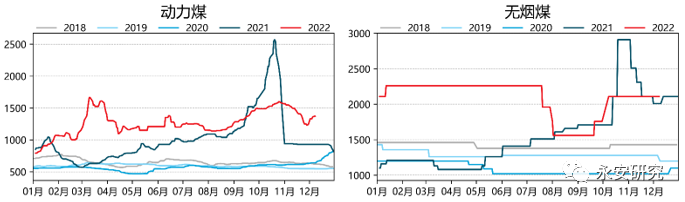

图2:煤炭价格

数据来源:Wind,永安期货研究院

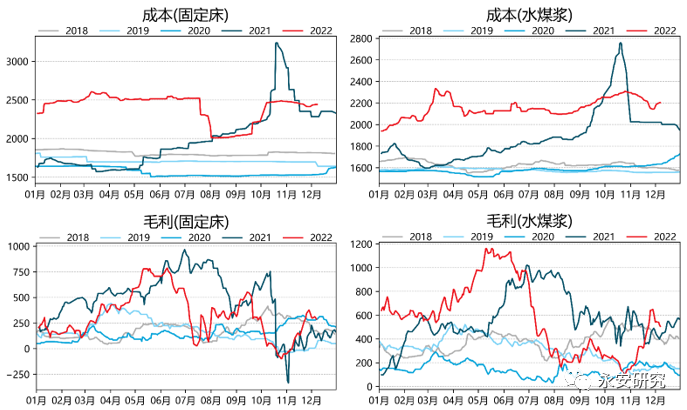

近期气/煤价格走势较独立(见图1及图2),美国天然气价格近期受宏观因素干扰,同油价一起快速走低,同比基本持平(见图1右),西欧天然气从低位反弹,持续高于去年同期水平(见图1左);长期看虽然欧洲天然气库存较高,但在取暖季结束前欧洲天然气价格下方空间有限。原油近期变动不大,OPEC+的减产巩固了明年二季度之前的紧平衡格局,但是预计难以见到供需缺口大幅增加,因此原油大概率维持宽幅震荡态势。国内煤炭价格在油煤气三者中相对强势,动力煤和无烟煤价格回落有限,国内煤头尿素装置成本仍在高位。总的来说欧洲气价高位,西欧合成氨及尿素装置仍不具备经济性;国内煤炭价格在补库逻辑过后回调幅度有限,煤头装置成本仍对价格形成有力支撑。

二、供需:供需格局超预期

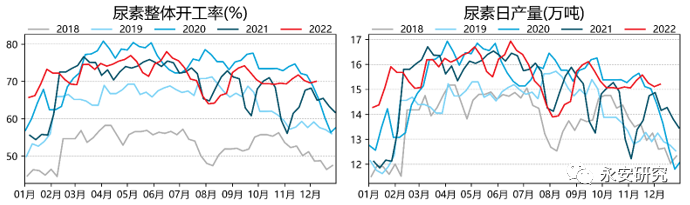

图3:尿素生产情况

数据来源:卓创资讯,wind资讯,永安期货研究院

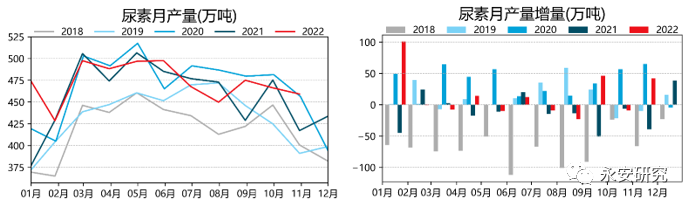

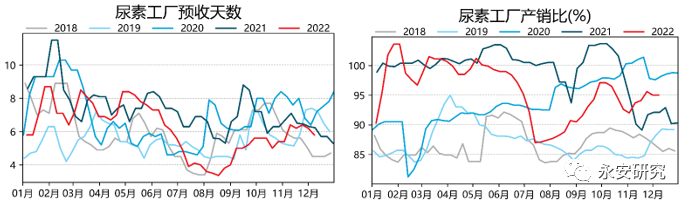

近期国内尿素供应持续处于高位(见图3),开工率和日产量强度远超季节性,在局部地区生产物流受限的情况下满足了市场需求。2022年1-11月尿素产量同比高3%,供应增量主要体现在1、9、11这三个月(见图4),其中1月增量源于提前备货及21年四季度的开工不足,9月及11月增量源于集中出口需求。当前随着出口订单陆续发货,同时内需情绪有所转弱,预计开工随销售情况(见图5)做灵活调整。

图4:尿素月产量

数据来源:卓创资讯,永安期货研究院

图5:尿素工厂预收天数及产销比

数据来源:卓创资讯,永安期货研究院

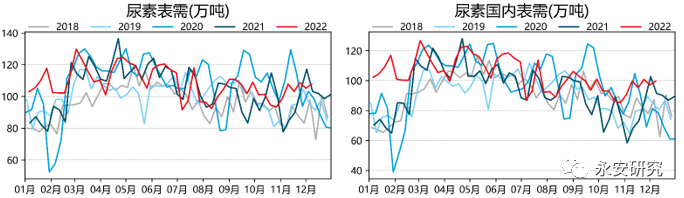

图6:尿素表需及国内表需

数据来源:卓创资讯,海关总署,永安期货研究院

从图6可以看到,尿素今年的表需和国内表需仅在三季度末四季度初秋肥小高峰过后有小幅回调,之后维持远超季节性的表现。对比图1的产量及开工率,可以看到下半年的高产量由需求驱动,并且量价大致契合。2022年1-11月,表需同比增长3-4%,和产量增速相近,而国内表需同比增长10%,远超产量增速和预期,将外需减量弥补还有余。鉴于今年除夕对应的阳历时间较早,因此预计春节前表需及国内表需难以出现大幅回调。

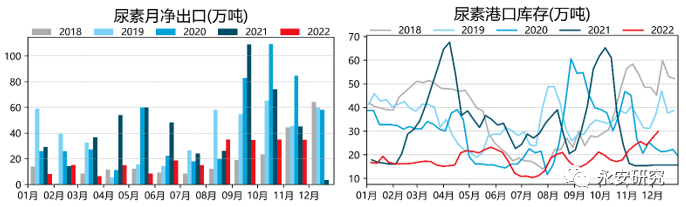

图7:尿素净出口及港口库存

数据来源:Wind,卓创资讯,永安期货研究院

国内目前出口政策仍然维持,不过下半年开始出口情况明显改善(见图7左):净出口增速从-70%回升到-30%左右,并且连续3个月净出口维持在35万吨左右。此外,港口库存近期年内新高(见图7右),预计11月的出口量环比增加;如果12月出口维持近期水平,则海关口径统计的全年出口减量基本符合年初的预期,即减量250万吨-300万吨之间(1-10月共减量284万吨)。

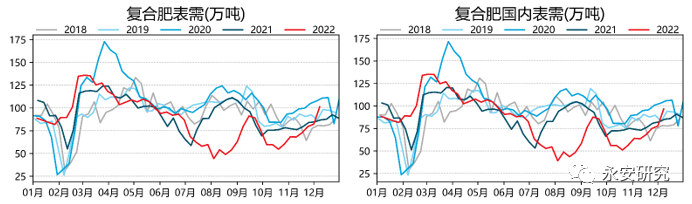

图8:复合肥产业情况

数据来源:卓创资讯,永安期货研究院

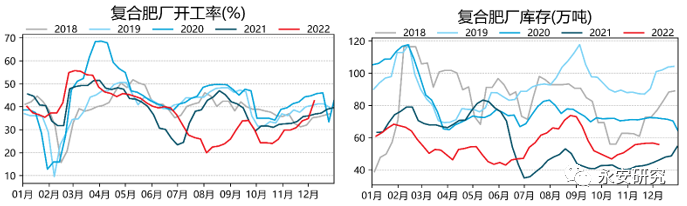

当前复肥开工强度高于秋肥时期,库存水平低于秋肥时期(见图8),同比去年供需情况大幅改善。之前提到“今年一季度复肥表需超预期,二季度复肥表需正常,三季度复肥表需大幅不及预期,接下来关注进入四季度后能否重现今年一季度的故事,即四季度走强程度远超季节性以弥补三季度的供应减量”,目前该情况正在发生,复肥表需和国内表需强度远超季节性(见图9)。此外,需要注意复肥1-11月的产量、表需及国内表需同比增速分别为-5%、-7%和-8%,和尿素相应的指标有所差异。

图9:复合肥表需及国内表需

数据来源:卓创资讯,永安期货研究院

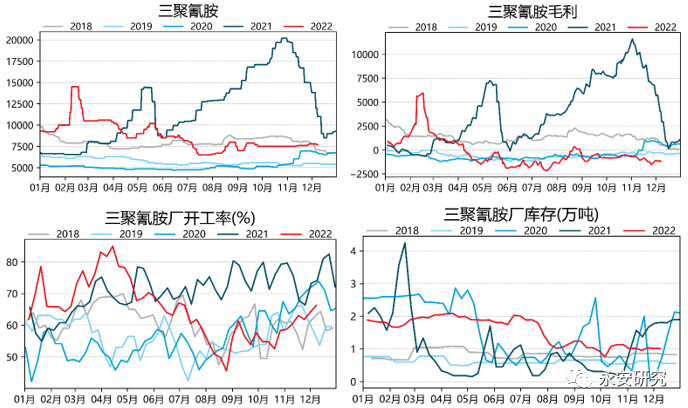

图10:三聚氰胺产业情况

数据来源:卓创资讯,wind资讯,永安期货研究院

三聚氰胺近期工厂开工在需求推动下季节性走强,不过同比仍低约10%。终端低迷的情况下,量价传导不畅,现货价格仍处于年内低位(见图10),价格在7600~8000元/吨附近,利润水平没有明显改善。三聚氰胺工厂和诸多中下游行业一样,自下半年尽量维持低库存策略,保持供应的冗余以待需求改善。

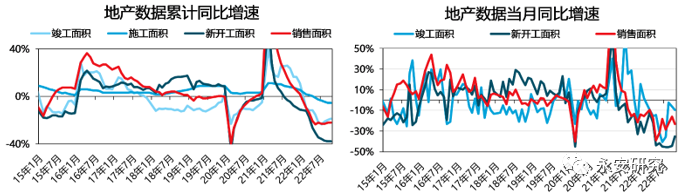

图11:人造板产业情况

数据来源:卓创资讯,wind资讯,永安期货研究院

人造板的长期需求预期大幅改善,而现实及中期需求仍弱:所有主要指标的10月同比增速仍为负值,1-10月累计同比增速中也全部为负(见图11)。本轮地产超级景气周期对应着当前的超级萧条周期,预计人造板需求改善的时间节点不会早于明年的三四季度。综合三聚氰胺和人造板的情况看,尿素的工业需求有所改善,但增长有限。基于尿素行业农业需求、工业需求及出口需求的情况,预计未来一段时间尿素行业的供需大概率走弱,但基于需求前置,走弱幅度有限。

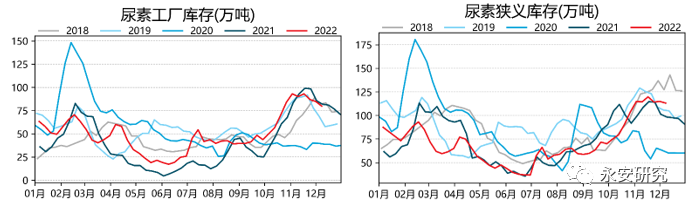

图12:尿素库存

数据来源:卓创资讯,海关总署,永安期货研究院

尿素两种口径的库存水平均在合理范围内,其中工厂库存同比偏高(见图12左),狭义库存同比偏低(见图12右),各环节的库存压力并不大。

三、估值:相对价格回归

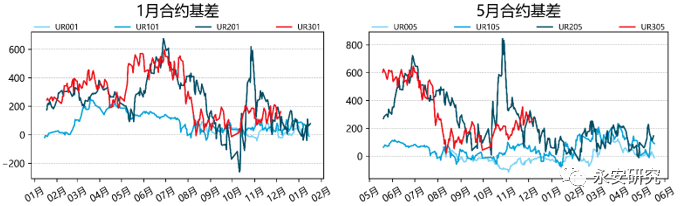

图13:尿素基差

数据来源:wind资讯,永安期货研究院

尿素1月合约基差在6月中旬至7月中旬的下跌过程中,基差从高位快速回落(见图13左);自8月中旬开始至今基差在区间内震荡,上限在200元/吨,下限在平水附近;当前基差处于震荡区间上沿,盘面相对现货估值合理。尿素5月合约基差同样在6/7月的下跌过程中打到平水附近,后期基差在50~200区间震荡,近期基差再度走强,盘面相对现货折价较多。

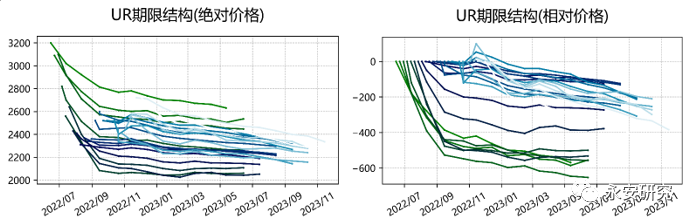

图14:尿素期限结构

数据来源:Wind资讯,永安期货研究院

尿素在6/7月份的下跌过程中维持深贴水(见图14),并且在上涨过程中快速修复贴水,从深back结构调整为正常的back结构,当前各合约相对现货的估值合理。

图15:煤头装置毛利

数据来源:Wind资讯,永安期货研究院

从图15可以看到,煤头装置成本维持在高位,近期毛利主要受成品价格变动影响,其中边际产能装置的毛利回到中高位,而低成本装置的毛利处于中性水平,利润水平整体较好。

综合成本、供需、价格等因素看,当前尿素现货价格处于略高状态,而期货估值相对合理,同时尿素行业现实仍然较好,行业矛盾不大,建议观望为主。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们