中板品种走势较为稳健,随成本端价格变化而稳中求进或窄幅下行,由于其涨势较慢的特性,同时也具备良好的抗跌性;热轧卷板则属于金融属性较强的一个品种,市场存在投机行为,行情波动频率较高;由于钢材较好的延展性,中板和卷板部分规格在一定的程度上可以等替,其价差表现也随市场波动而不断调整,接下来就浅析一下当下全国重点市场中板与热轧间价差缩小的市场状况。

一、生产流通分析

生产端:中板和热卷都可以归于板材类,其生产流程也较为一致。首先通过高炉炼铁,转炉炼钢,锻造出连铸方坯后,再经过不同的轧机进行轧制,中板:连铸坯→上料→板坯加热→除鳞→(粗轧)→精轧(控制轧制)→(快速冷却)→热矫直→冷床→检查修磨切头,切尾,取试样,切定尺和切边-标志→收集。热卷:加热→除鳞→粗轧→热卷→飞剪→除鳞→精轧→层流冷却→卷曲→打包、入库;(成本端价差在50元/吨左右)

用途方面:热轧钢板,表面粗糙,加工性能较差,但强度高,用于重型汽车、机械、产业设备、制罐等的制造业、钢结构、护栏等建筑业;中板:钢结构、机械、造船、路面与桥梁等。(用途趋同性较高)

规格方面:热卷常用的生产范围:(Q235B/Q355B)4.75-11.7*1250/1500/1800*C mm;中板常见的生产范围:(Q235B/Q355B)14-20*2000/2200/2500mm(热卷开平后,6-10mm厚度之内等替度较高)

市场流通:中板:市场流量小,周转速度慢,资源偏向于需求基本面的表现决定市场价格;热卷:种类不断增多,市场流通速度快,市场期货盘面影响较大,存在投机行为。

二、市场价格分析

从近三年的数据表现来看,市场整体中板价格还是多强于中板,热卷的行情价格多处于急涨急跌的一个价格走势,中板价格相对维持为主,受宏观预期及成交表现支撑。

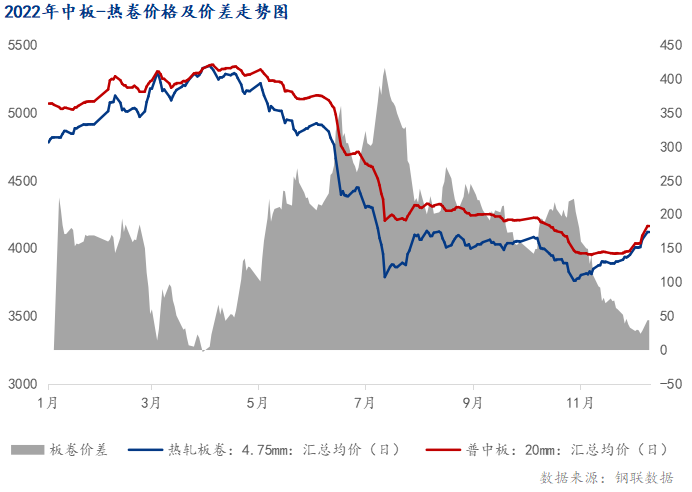

从2022年全国的板卷价差走势来看,板卷价差在4月初处于低位-3元/吨,七月初始板卷价差达到顶峰期416元/吨,全年的价差均值为236元/吨;前期市场价格走势较强,热卷现货价格跟随期货盘面拉涨;中板偏向于市场供需基本的表现,期货上行表现刺激市场交投氛围加强,需求释放价格逐步上行,板卷价差收窄。三季度中板现货价格由于前期的持续下行,贸易商谨慎心态较高,抬涨速度较缓;热卷价格由于宏观环境不景气,市场看空情绪较高,现货价格抬涨乏力。临近年底,宏观利好政策不断落地,期货市场较为活跃,投机行为较高,热卷价格开始抬涨,中板品种部分钢厂供给缩量,下游也存在赶工期,需求持续释放,带动现货价格拉涨,但拉涨速度较稳健,与热卷的价差在不断收窄。分区域来看:

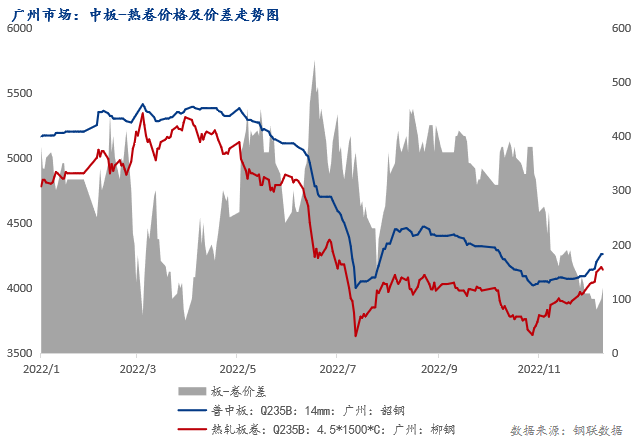

华南地区:

从广州市场的板卷价差走势来看,中板的价格维稳性明显优于热卷;在3月初市场受地缘冲突及疫情波动影响较大,资源流通速度放缓,但年后“金三银四”的强预期尚在,对现货价格有一定支撑,热卷及中板走势较为稳定。后期市场需求持续下滑,导致现货价格下行,热卷波动受期货影响下行幅度较深,且市场资金流较为紧张,导致临近年底宏观政策的不断落地,期市才开始活跃起来,拉动热卷价格抬涨,与中板的价差也开始缩小。

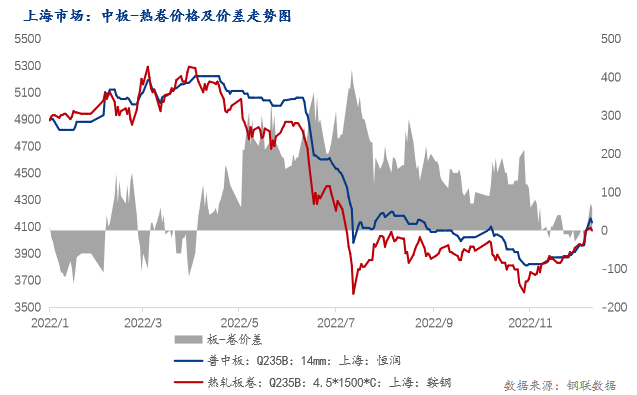

华东地区:

华东地区,上海本身就是一个金融活动比较活跃的城市,热卷较高的金融属性也在此得到了体现,年初和年末热卷市场整体的投机行为较为活跃,热卷价格波动频繁。之后疫情管控加严,中板较强的抗跌性,热卷敏感的波动性,使得板卷价差拉大;直至年底,宏观环境稳定,政府加大资金投放,现货价格开始逐步回暖。热卷价格拉升迅速,中板价格窄幅上行,板卷价差收窄。

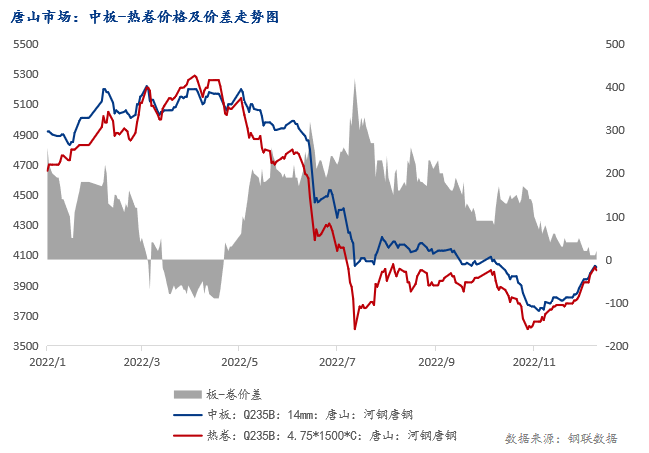

华北地区:

华北市场以唐山为例,可以看出,年初国际局势导致钢铁供需错配,海外价格高涨,大量热卷订单出口,国内价格也随之拉涨,中板价格抬涨较缓,使得板卷价差呈收窄态势。六月市场情绪面下行,热卷价格下行严重,板卷价差被拉大;三、四季度,市场不断出台利好政策刺激经济恢复,拉动基建项目,推动钢材市场进一步好转,板卷现货价差不断收窄。

三、总结

总的来看,2022年中板和热卷价差波动维持在合理范围之内,随市场强预期拉动热卷价格上升,弱现实使得中板价格上行乏力,板卷价差呈现逐步收窄的趋势。

对于后期的板卷价差走势,从供给端来看,中板22年产能已经见顶,部分钢厂有新增产能的计划,预估23年中板依旧会维持相对饱和的状态,而热卷产能一般,有利于支撑现货价格,或将使板卷价差维持在小幅范围内;同时市场宏观环境转好,更有利于市场交易频率提升,中板及热卷也将存在更高的联动性,价差波动范围也不会太大,预估23年一季度全国板卷均价价差的波动幅度在100元/吨之内。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们