行情回顾

2022年天然橡胶价格呈现震荡下行走势。年初,在市场的需求好转预期与偏低的天胶显性库存助推下,RU盘面一度高达万五上方。然而春节后环保限产使得终端需求恢复不及预期,轮胎开工率持续低位,导致3月库存快速累积到年内高点。在此期间大量非标套利盘介入,沪胶指数重心下移至13500元/吨附近。

4月初上海疫情爆发,物流停滞,对终端需求造成巨大冲击,市场悲观情绪蔓延,沪胶指数跌破万三。随后海南推迟开割至6月中上旬,浓乳价格大幅上涨,出现较为严重的浓乳分流,供应端担忧与需求端再次修复预期下胶价反弹但未能带来反转。

7月宏观下行压力与天胶自身弱势基本面使盘面创新低。首先美联储加息进程加快,全球经济下行压力增强,轮胎出口有高位环比回落预期。国内疫情反复,重卡市场低迷,物流恢复不及预期,弱现实弱预期下沪胶指数RU2209合约创新低11355元/吨,随后弱势震荡运行。

9月天胶盘面因浅色供应不及预期而逐步上涨。国内主产区持续降雨,全乳或存在全年减量、越南3L进口同比低位,因此RU盘面受到提振反弹。而深色胶原料释放正常,深浅色胶基本面差异使得RU-NR价差走扩。

10月宏观压力再现,市场对全球经济衰退情绪增加,国内疫情再反复,沪胶指数跟随大宗商品大幅下行,跌破万二。11~12月宏观氛围转暖,大宗商品估值修复,沪胶交割品减量逻辑重新受到市场关注。RU1-5价差再次走扩,胶种间全乳胶仍显强势,资金博弈、防疫政策放开等影响下胶价呈现宽幅偏强震荡格局。

核心矛盾梳理

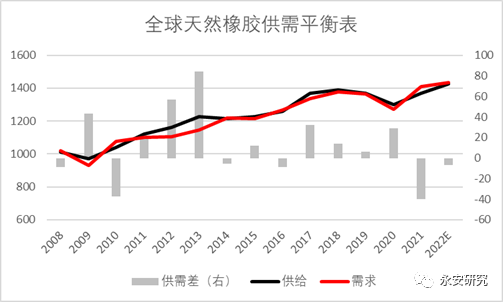

1、供给格局:全球天然橡胶长期供应偏稳定,目前仍处于增产周期,明年供需偏平衡。

2、需求端内外分化:明年上半年外需或在衰退背景下呈现轮胎出口环比回落,而内需或随经济复苏在下半年步入回暖。

3、上下游库存分化:天然橡胶显性库存偏低,成品库存高企,关注需求修复兑现程度。

4、非标套利风险:明年深浅价差回归逻辑仍在,但由于全乳交割品减量,回归程度可能受限;合成胶上市后RU的非标套利压力有望减轻。

据ANRPC,预计2022年天然橡胶产量小幅增长,自2021年的1405.3万吨增长至1438.2万吨;增速从3.6%下滑至2.3%。而需求自2021年的1453万吨增长至1480.1万吨,增速则从12.2%大幅下滑至1.9%。

图1:全球天然橡胶供需平衡表

数据来源:Qinrex、Wind、ANRPC、IRSG、永安期货研究院

供给格局:长期供应偏稳定,目前仍处于增产周期,明年供需偏平衡

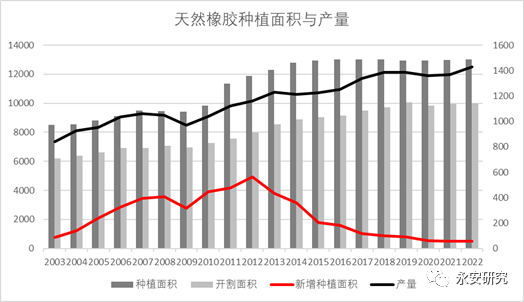

全球天然橡胶长期供应偏稳定,产能方面种植面积、开割面积均为低增长状态,备受关注的产能周期拐点仍需等待。产量目前仍处于增长周期,增速逐步放缓,预计2023年的产量也呈增长态势。

全球天然橡胶种植产能释放阶段不同带来的产量分化,当前供应增量主要关注泰国、越南、科特迪瓦,而印尼、马来供应可能持续减少。

图2:全球天然橡胶供应

数据来源:Qinrex、Wind、ANRPC、IRSG、永安期货研究院

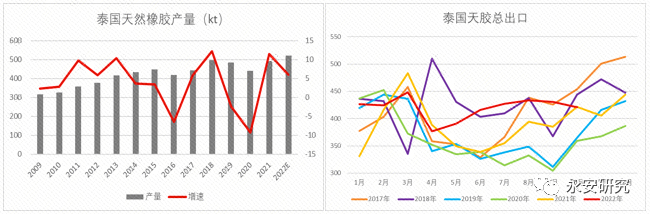

泰国的天然橡胶产量与出口量均稳居全球第一,目前总种植面积持稳,开割面积增加趋势放缓,故开割率提升空间较小。而其北部与东北部产区的单产仍有提升空间。预计明年泰国天然橡胶产量维持增长,但增速将有所放缓。

图3:泰国天然橡胶产量、泰国天然橡胶出口量

数据来源:Qinrex、Wind、ANRPC、IRSG、永安期货研究院

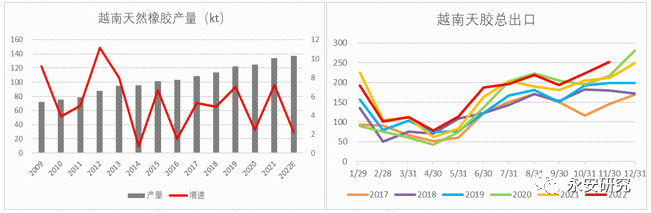

越南天然橡胶产业稳定发展,当地维持高产,进口大量柬埔寨原料。其单产、开割率均有增长空间,因此供应端处于增产周期,今年预计明年越南的天然橡胶产量、出口量均有增长。

图4:越南天然橡胶产量、越南天然橡胶出口量

数据来源:Qinrex、Wind、ANRPC、IRSG、永安期货研究院

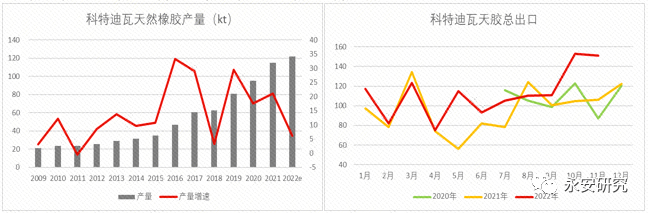

近年来科特迪瓦的天然橡胶产业得到快速发展,产量逐年递增,基本全部出口。从产量、出口数据来看处于高速增长期,预计明年仍能增产。

图5:科特迪瓦天然橡胶产量、科特迪瓦天然橡胶出口量

数据来源:Qinrex、Wind、ANRPC、IRSG、永安期货研究院

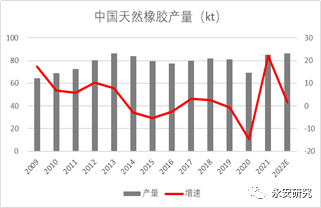

中国天然橡胶的种植面积基本稳定,树龄偏年轻化,处于高产能周期。但今年上半年气候条件不佳、海南出现白粉病等问题对割胶产生了较大影响。ANRPC预估,中国2022年的全年产量在86.5万吨,同比增长1.65%。国内天然橡胶除了总产量之外,还需关注其胶种结构,今年的浓乳分流导致市场对交割品减量的担忧,引发了四季度仓单博弈行情。浓乳逐年提升的自产率与相对偏高的生产利润都对RU交割品全乳胶的产量有深远的影响。

图6:中国天然橡胶产量

数据来源:Qinrex、Wind、ANRPC、IRSG、永安期货研究院

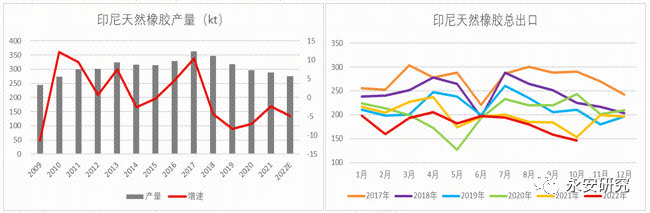

印度尼西亚天然橡胶处于供应下行阶段,树龄老化叠加劳工分流,导致产量下滑,出口量亦有减少。预计明年产量也维持减少态势。

图7:印尼天然橡胶产量、印尼天然橡胶出口量

数据来源:Qinrex、Wind、ANRPC、IRSG、永安期货研究院

需求内外分化:轮胎出口环比仍将回落,内需有望随经济复苏逐步回暖,另外关注乳胶需求对浅色胶的影响。

2022年天然橡胶的最大下游轮胎需求呈现内外分化,外需强现实与回落预期并存,内需弱现实与修复预期并存。

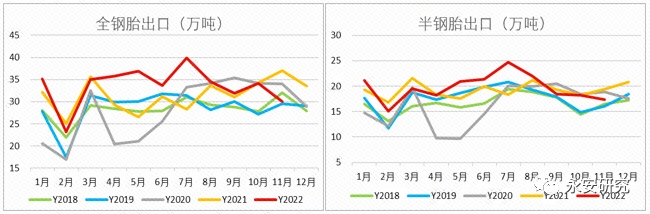

关于外需,疫情爆发后海外制造业订单大量转移至中国,出口利润可观,多数企业集中发力出口市场,带动整体出口量增加,使得我国橡胶轮胎出口表现强势延续至今年上半年。今年1-11月中国轮胎累计出口612.28万吨,累计同比上涨5.45%。而宏观层面欧美持续加息,全球经济放缓压力进一步增加,轮胎出口存在有转弱预期,叠加汽车存在供应链不稳定导致的销量下滑,在流动性收紧的背景下,我国轮胎出口自8月至今出现了高位环比回落。明年欧美经济增速确定放缓,且有一定概率陷入衰退,并且海外处于需求下滑的去库存周期,因此我国轮胎出口有继续下降的可能。

图8:我国轮胎出口量

数据来源:海关总署、Wind、永安期货研究院

据测算,今年1-11月半钢胎累计产量为45592万条,累计同比+0.98%;全钢轮累计产量为11448万条,累计同比-12.23%。对应累积同比增长的出口量,可见今年内需的疲软。尤其是全钢胎,其配套、替换均处弱势。

图9:我国轮胎产量

数据来源:Wind、Mysteel、永安期货研究院

针对内需的疲软,国务院常务会议部署稳经济一揽子措施中提到“放宽汽车限购,阶段性减征部分乘用车购置税600亿元”、“在第四季度,将收费公路货车通行费减免10%”,工信部要求组织新一轮新能源汽车下乡活动,促进大宗商品消费。1-11月乘用车累计销量为2129.2万辆,累积同比+11.5%,而商用车累计销量为301万辆,累积同比-32.1%。数据上可以看出政策端利好促进了乘用车市场率先企稳,而橡胶终端消费最重要的下游商用车市场仍显低迷,究其原因,减免10%的通行费确实降低了出车成本,但运输行业上游并未能因此得到根本性恢复,商用车作为生产资料,这类优惠政策对终端购车意愿影响实在有限。

图10:我国汽车产量与销量

数据来源:Wind、Mysteel、永安期货研究院

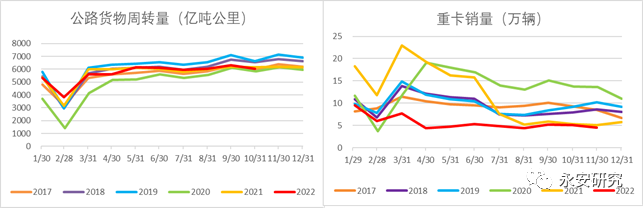

2022年疫情扰动不断,防疫政策下受限的物流运输影响全钢胎替换需求;重卡仍处于低景气周期,连续多月同环比双降;与商用车的配套轮胎相关的基建政策拉动并不显著。当政策对于整个物流和基建市场拉动效应真正启动,车多货少问题得到缓解,终端才易产生更多新的购车、换车需求。

图11:公路货运周转量与重卡销量

数据来源:Wind、Mysteel、永安期货研究院

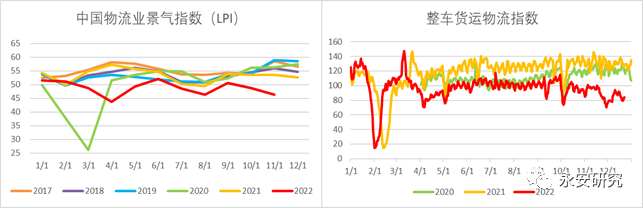

明年中国经济有望迎来复苏,重点关注明年下半年基建、物流运输、政策端利好下的需求修复。重卡的周期性特点叠加需求向好预期支撑,2023年的重卡市场销量预计温和复苏。超预期增长的机会需等待国四柴油货车全国范围内大规模淘汰更新的政策,另外明年延续新能源车免征购置税的政策,新能源市场仍有可能持续向好。并且,疫情封控政策已转向,物流业景气指数有望逐步回归常态,货运物流指数也将渐渐修复。因此我们认为明年物流、基建对于商用车市场的拉动效应值得期待。

图12:中国物流业景气指数与整车货运物流指数

数据来源:Wind、Mysteel、G7、永安期货研究院

另外,明年还需关注疫情放开后乳胶需求的变化对浅色胶的影响。虽然在天然橡胶需求端中乳胶消费占比较少,但云南产能已扩张,原料端的分流问题不容忽视。明年的旅游业有望复苏,乳胶寝具的需求亦有望回升,存在在原料端给予胶价成本支撑的可能。其次,防疫政策的改变可能使我国医用手套的需求发生变化,从而影响浅色胶的供应。

上下游库存分化:天然橡胶显性库存偏低,成品库存高企,关注需求修复兑现程度

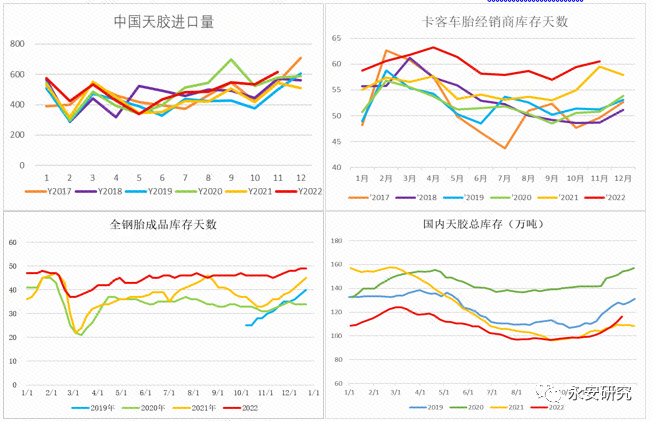

今年我国天然橡胶内需的持续低迷,1-11月的天然橡胶累计进口同比上涨了10.92%,但从天然橡胶显性库存并未大量累库。主要原因是21年库存持续去化并未累积过多结转库存,另外从轮胎厂成品库存天数、卡客车经销商库存天数可见部分天然橡胶是以轮胎厂成品形式累积在终端。本就产能过剩的下游轮胎厂明年仍会有较强的现金流压力,并且对天胶原料采购量有所抑制。

图13:中国天然橡胶进口量;卡客车经销商库存;轮胎厂成品库存;国内天胶显性库存

数据来源:Wind、Mysteel、永安期货研究院

当前偏低的天胶显性库存与高企的轮胎成品库存已充分反映弱现实,庞大的进口量也能从侧面印证外需的走弱。明年关注港口累库情况,偏低的天然橡胶库存能够给予沪胶较大的向上弹性,于此同时也要关注高企的成品库存消化节点、需求修复预期兑现程度,若成品库存未能顺利去化那么也会对胶价形成向下压力。

非标套利:明年深浅价差回归逻辑仍在,但由于全乳交割品减量,回归程度可能受限;合成胶上市后RU的非标套利压力有望减轻。

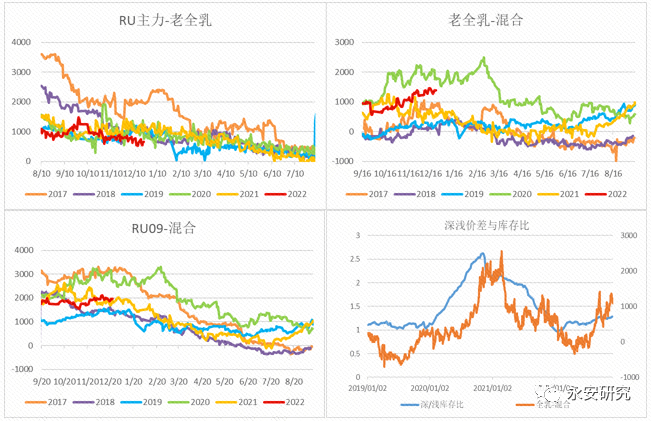

当前非标基差在偏中性位置,-2000上下波动,盘面存在套利压力,但今年全乳交割品减量使得多空博弈尚在进行。从当前的深浅库存差角度,明年的价差回归逻辑仍在。将RU-混合胶拆解来看,新老全乳价差同比偏低,套利空间更多在老全乳-混合这端。交割品减量至16万吨左右是近年来的低位,因此价差回归程度可能受限,套利空间缩窄,明年的非标套利需要特别关注深浅库存、价差的边际变化。

另外,上期所正在积极推进合成橡胶期货和期权同步上市。合成橡胶上市后,部分做RU与合成胶的非标套利商可能会减少,从而使得RU盘面套利压力减轻。

图14:非标基差;深浅价差与库存差

数据来源:Wind、Mysteel、永安期货研究院

总结

2023年,预计全球天然橡胶供需偏平衡,宏观预期指引商品走势情况仍将延续。整体供应产出正常增长的情况下,上半年外需或在衰退背景下继续呈现轮胎出口环比回落走势,而内需有望在下半年随经济复苏预期回暖。因此,下半年国内经济加速复苏,橡胶需求有望回暖,但在自身供需矛盾不显著的情况下,以跟随商品整体走势为主;另外深浅价差回归逻辑仍在,可关注阶段性套利机会。

明年值得重点关注的是天然橡胶外需回落与内需修复的节奏、国内割胶季的乳胶需求预期、轮胎厂产能过剩以及轮胎成品库存高企问题、深浅价差与库存差的边际变化、合成胶期货上市等,这些因素可能将影响盘面的节奏与强弱。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们