USDA12月供需报告显示美豆处于供需偏紧状态,南美则保持丰产预期,全球2022/23年度新作大豆将转入宽松。但近期南美天气炒作持续,国内豆粕产业端依然偏紧,之前01合约屡创新高,尽管当前豆粕主力已切换至05合约,但产业形势并未完全改变。豆粕盘面同时受到“远虑”与“近忧”的双重作用,远近博弈之下盘面又将何去何从?

一、远虑

全球大豆预期供应宽松

USDA12月供需报告对美豆延续11月并无调整,这一做法早已形成惯例并符合市场预期。不过相对于2022年5月公布的第一版新作供需报告,12月报告中各项指标均有所下调,且供给减量超过消耗减量,美豆库消比大幅下降,同时低于去年同期,显示出美豆当前供应偏紧的格局。不过从全球来看,美豆供需偏紧并未改变全球大豆供应走向宽松,原因在于南美大豆种植面积与单产的增加大幅提升2022/23年度全球大豆供应量,其中相对于2021/22年度巴西大豆产量增加2500万吨至1.52亿吨,阿根廷大豆产量增加560万吨至4950万吨,全球大豆库消比小幅上升,初显大豆供应宽松态势。不过从现实来看,巴西大豆自9月底开始播种,降雨整体良好,市场对其丰产预期强烈;但阿根廷自11月播种后,大豆产区饱受拉尼娜气候带来的高温干旱侵扰,布交所一度表明下调大豆新作预估产量的意愿,不过目前并未实施,结合12月USDA也未调整阿根廷大豆产量,其中原因可能在于预计拉尼娜气候将在2023年1月有所转变。

南美天气预期变动

拉尼娜气候与厄尔尼诺相反,是一种赤道太平洋东部和中部海表温度大范围持续异常变冷的现象,通常在北半球冬季给美洲带来高温干旱天气,尤其是阿根廷和巴西南部影响较为严重。本年度是拉尼娜气候连续出现的第三年,前两年分别造成阿根廷大豆减产1300万吨和500万吨,今年同样使阿根廷大豆播种进度严重落后去年,市场存在对阿根廷大豆产量下调的担忧。不过此次拉尼娜与往年贯穿阿根廷大豆全生育期不同,气候模型显示拉尼娜气候正在逐渐消退。美国气象局(NOAA)公布的数据显示,位于赤道太平洋的NINO指数监测的四个区域在2022年海平面温度(SST)基本低于零且长时间位于-0.5以下,因此2022年大部分时间均出现拉尼娜现象。不过进入12月,NINO1+2的SST陡升至零附近且由澳大利亚气象局(BOM)显示NINO3.4区域在2023年SST持续回升,在2月升至零附近达到NINO中性。与此同时,全球其他主要国家气象局都显示NINO3.4区域在2023年SST由偏冷转向偏暖,因此拉尼娜气候大概率将于2023年1月份消退,一季度大多数时间将保持中性。随着拉尼娜气候的消退,南美大豆产区气温与降水将回归正常,恰逢阿根廷大豆处于关键生长期,可以一扫由前期干旱带给阿根廷大豆的负面影响,使阿根廷大豆回归增产预期。在未来南美天气配合下,全球大豆将保持丰产预期。

二、近忧

尽管通过“远虑”全球大豆具有丰产预期,不过那仍是在拉尼娜气候逐渐消退、南美降雨回归的理想情况之下,而当前我们正处在拉尼娜气候之中,“近忧”扰扰,豆粕价格支撑仍显强烈。

成本端

1、美豆需求

当前美豆处于集中上市时期,美豆需求整体向好。USDA显示截至2022年12月22日当周,美豆出口销售净增70.58万吨符合预期,市场预估为净增50-90万吨,其中向中国大陆出口净销售52.12万吨,占比为73.85%;同时美豆压榨利润在经历近两个月的回落后开始企稳,截至2022年12月23日当周,美国豆压榨利润为3.97美元/蒲,环比提升4.2%,较去年同期提高7.59%。美豆压榨利润连续两周反弹回升,叠加目前出口净销售向好,对近期CBOT大豆价格形成支撑。不过最新数据显示截至2022年12月29日当周,美国大豆出口检验量为146万吨低于预期,CBOT大豆承压回落。

1、南美天气

(1)巴西天气

根据巴西国家气象研究所显示,本周大豆产区中西部及东南部降雨较多,累计降雨基本均超过60mm,部分地区将超过150mm;大豆产区东北部和南部降雨较少,部分地区累计降雨低于10mm,尤其是南里奥格兰德州南部地区几乎没有降雨累积,将严重影响大豆种植与生长。同时从2023年一季度降雨来看,巴西北部、中西部、和东南部降雨一般,利于大豆生长及收割,巴西东北部累积降雨过多和南部累积降雨过少均不利于大豆种植及生长。

(2)阿根廷天气

根据布交所报告显示,2022年11月,气候系统开始向“冷中性”发展,部分地区降雨激活,但大部分地区仍处于高温干燥天气当中,其中布宜诺斯艾利斯市土壤水分一般,其他地区土壤缺水难以推进大豆种植;进入12月,不规则的降雨逐渐增多,阿根廷北部和南部旱情得到缓解,但高温仍在持续,大部分地区土壤湿度仍未达到适宜播种与生长的水平;预计在2023年,气候系统将从目前的“冷中性”转变为“中性”,使气候接近其季节性平均水平。可以看到潘帕斯草原中部和东部降雨量增加,将使得土壤水分储备处于适当水平。但是在1月份,大部分地区仍遭遇高温天气,直到降雨在1月底或2月初重新激活后才能有所缓解。

3、南美种植情况

(1)巴西大豆

巴西大豆目前处于播种末期,CONAB显示截至12月31日,巴西大豆播种率为98.4%,上周为97.6%,去年同期为98.2%。本年度巴西大豆播种进度曾因主产区降雨过多而受到延误,但之后天气整体良好,播种进度不断加快,截至目前已赶上往年同期。同时南里奥格兰德州播种进度也接近尾声,不过天气预报显示未来一周降雨稀少,干燥无雨天气回归主导地位,市场依然担忧大豆播种面积及生长情况。

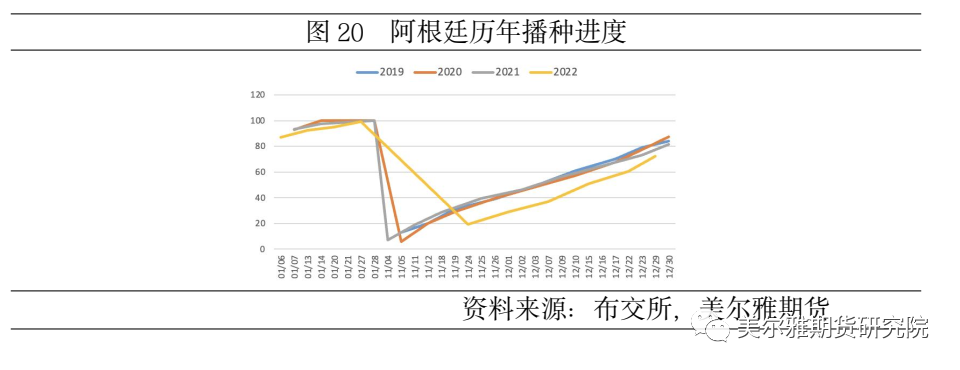

(2)阿根廷大豆

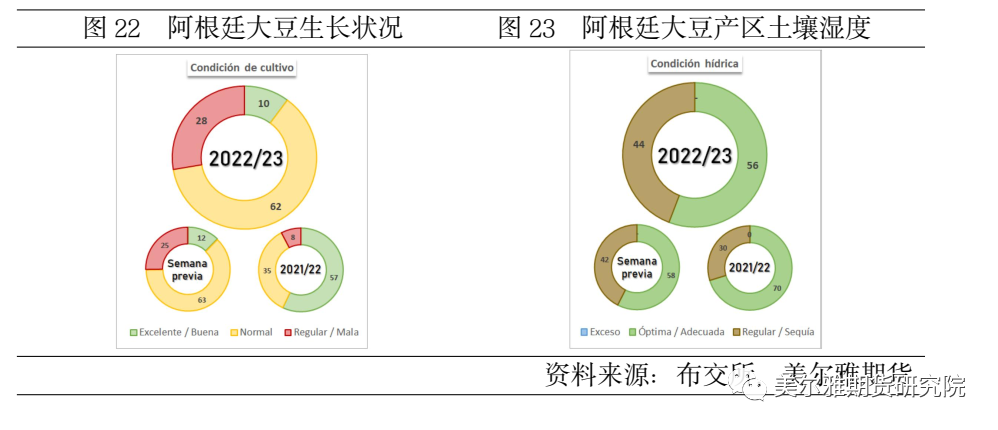

阿根廷大豆自11月播种以来,主产区饱受拉尼娜带来的高温干旱困扰,播种进度整体慢往年同期20%左右。12月后,整体降雨增加使播种速度提升,布交所显示截至12月28日,播种面积占预计面积的72.2%,同比延迟9.2%,播种进度缺口有所缩小。从土壤湿度来看,目前56%的地区介于最佳和充足之间,低于上周的58%,远低于去年同期的70%,其中圣达菲中北部、北部核心等地区仍然缺水严重;从大豆生长状况来看,优良率降至72%,上周为75%和去年同期为92%。由此显示近期阿根廷大豆播种依旧偏慢且生长状况有所恶化。

三、国内

1、进口大豆到港量与油厂压榨量

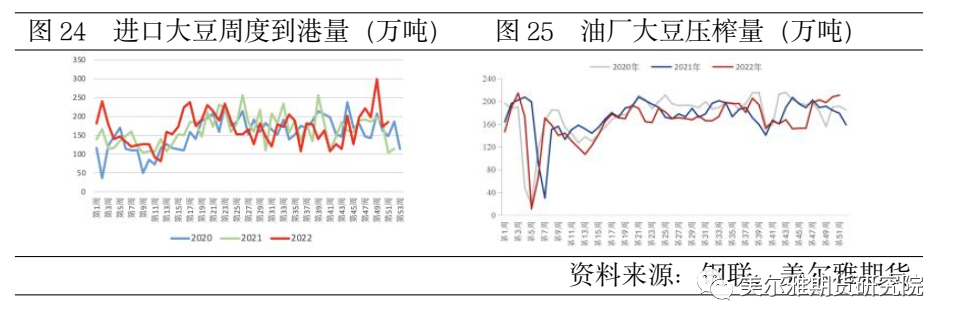

从2022年9月美豆新作进入收获上市期,市场便预计进口大豆到港将陆续增加,不过由于美国密西西比河水位较低,大豆运输被不断延后。尤其在10月,国内大豆进口到港量仅413万吨,创下近8年来月度新低。大豆到港不足严重压制油厂开机率,部分油厂出现断豆停机,油厂大豆压榨量也处于年内较低水平。直到11月中下旬大豆到港才有好转,11月大豆到港735万吨,虽不及预期但美豆出口的负面影响已然缓解,市场预计12月大豆到港为900-1000万吨。截止到目前,大豆大量到港刺激油厂开机率一直保持在70%以上的高位水平,大豆压榨量也逐月增多,国内豆粕供应紧张局面逐步得到缓解。

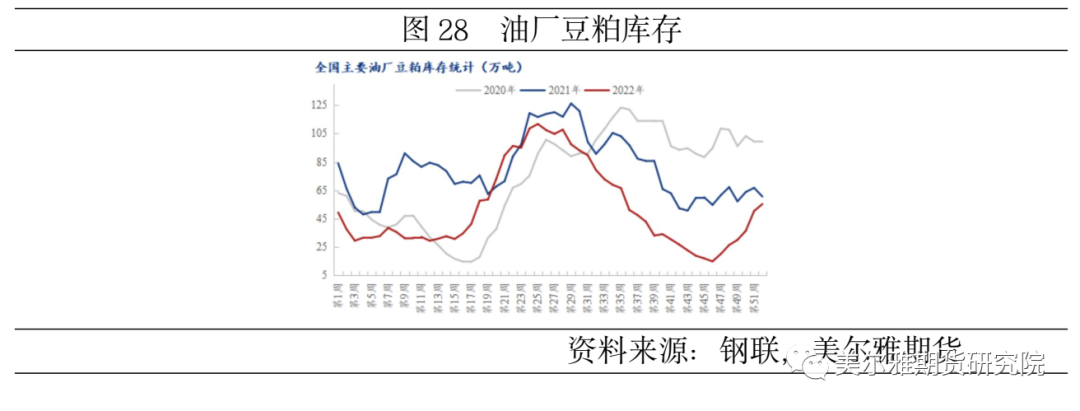

2、豆粕需求及库存

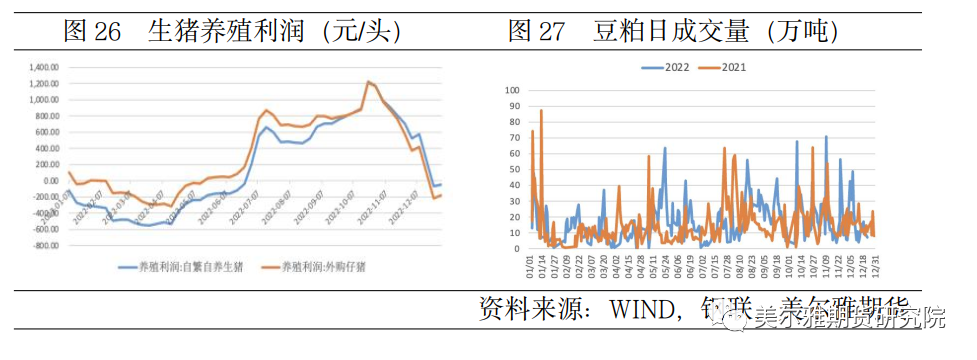

2022年国内生猪一直处于供需偏紧状态,在二三季度生猪养殖利润持续攀升,并在四季度达到最高点。高利润刺激猪企出栏偏慢,叠加春节备货行情将至,二次育肥大量兴起,四季度前期豆粕下游消费火爆,同时油厂豆粕库存也降至年度低点。随着春节临近,生猪出栏不断增加导致存栏量大幅下降,豆粕消费持续缩减,叠加豆粕供应增加,油厂豆粕库存迎来拐点。不过从前两年豆粕日成交量来看,春节之前将有豆粕下游企业备货行情,豆粕需求仍将受到一定支撑。结合目前油厂开机率保持高位,边际增量较低限制豆粕供应大幅增加,预计春节前油厂豆粕将呈现缓慢累库行情。

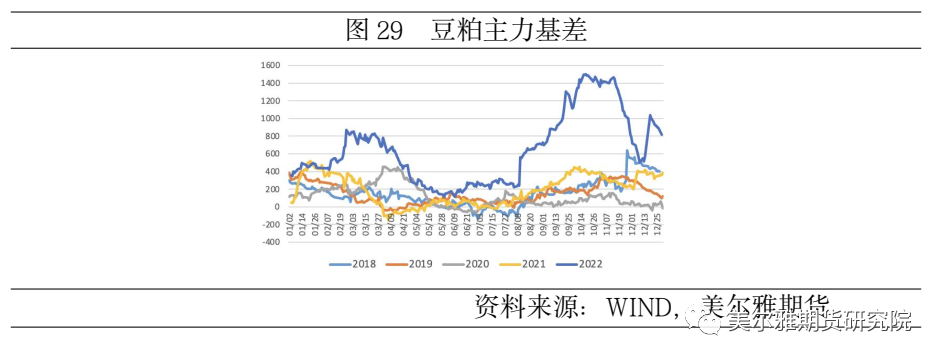

3、豆粕主力基差

2022年下半年国内豆粕整体处于供需偏紧状态,豆粕现货价格不断抬升拉动基差最高涨至1500点,但随着11月下旬进口大豆大量到港叠加M01合约进入交割行情,豆粕市场呈现现货下跌、期货上涨走势,M01主力基差持续回落。不过在主力切换至M05合约后,主力基差重新定价于1000点附近,仍处较高水平。近期市场持续炒作南美天气升水,国内豆粕期价在成本端带动下再创新高,主力基差有所回落至800点左右,但依然远高于往年同期。短期来看,较高的基差对豆粕期价仍有一定的支撑作用。

四、总结

“远虑”纷纷,“近忧”扰扰,豆粕期价似乎已做出选择。在南美天气升水和自身需求支撑下,CBOT大豆向上突破盘亘半年的震荡区间,成本端为国内豆粕注入强心剂,豆粕价格同样节节攀升。

当前价格走势也在消化未来预期,成本端方面,2022年12月USDA报告虽然显示2022/23年度全球大豆走向宽松,但对比库消比可以看出,全球大豆库存的边际改善依然有限。而当前南美天气炒作愈演愈烈,南美大豆尤其是阿根廷大豆种植面积和单产恐将受到下调,从而对并不那么充裕的大豆新作库存带来冲击。成本端“远虑”与“近忧”将汇聚于2023年1月USDA供需报告,一方面美豆新作最终定产即将确定,另一方面南美炒作预期也将被计入现实,市场定价再次由预期转回产业。国内方面,春节前豆粕预计将呈现供需两旺态势,在供需博弈之下豆粕库存将小幅增加,但一方面在豆粕需求得到提升后,库存边际增速恐将减慢,另一方面对比前两年当前库存依然处于低位,豆粕期价在“近忧”的支撑下预计将延续强势。

目前国内豆粕期价仍将延续近强远弱态势,未来关注1月USDA供需报告、南美天气变化、美豆出口变化和国内豆粕需求情况。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们