一、 行情回顾

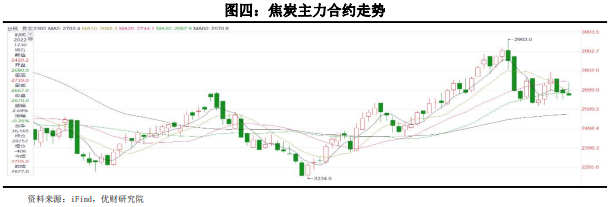

上周盘面基本维持横盘震荡运行,周内有冲高反弹表现,但无力形成趋势,相对于铁元素而言疲态尽显,2305 合约作为新主力合约,焦煤收跌6.58%报1839.5 元/吨,焦炭收跌 7.14%报 2646 元/吨。

现货层面,焦煤、焦炭现货均呈现滞涨现象,焦煤现货竞拍降温,涨跌互现,焦炭市场钢厂补库节奏进入尾声,持续亏损下反手开启第一轮100元/吨提降。

二、 基本面分析

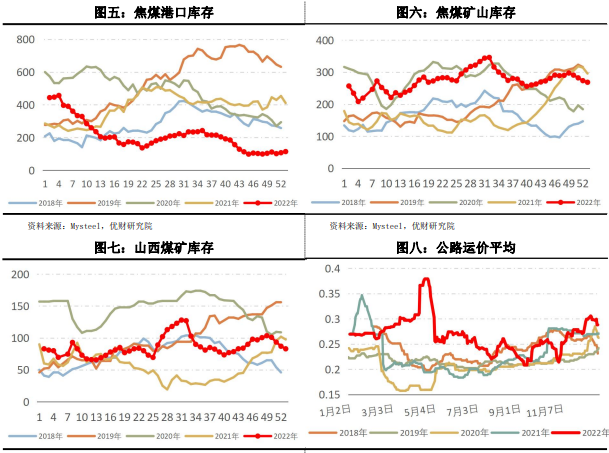

2.1焦煤煤矿、港口库存

临近春节,煤矿多在准备节前放假,虽然新年生产目标更新但节前不会赶产,供给虽有回升但难大幅度修复,预计随着冬季渐深需求愈弱,产量将降至冬季低点。库存方面,目前煤矿库存维持在正常水平,向下转移的趋势。

2.2蒙古疫情与通关

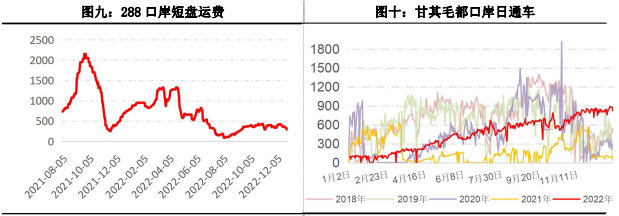

蒙煤核心口岸通车量接近 900 车,其中 AGV 车量稳在120 车水平,大大提升进口温度性,不过需要注意由于需求放缓,成交减少,监管库库存去化缓慢,仍维持高位。近期短盘运费价格有所松动,使得蒙煤成本支撑下降。

2.3 洗煤厂生产、库存情况

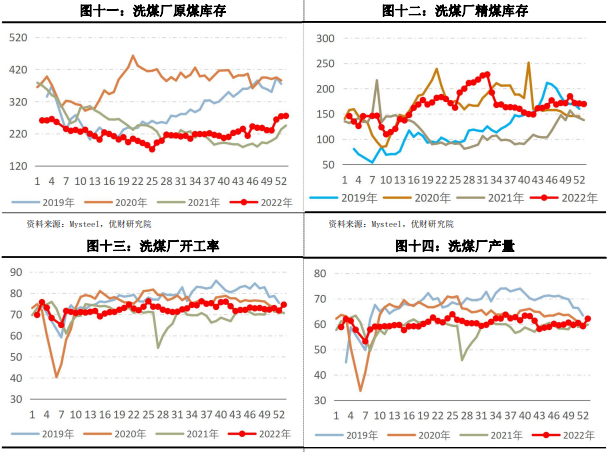

原煤库存稳中有增,精煤库存小幅去化,疫情过后开工有一定修复。

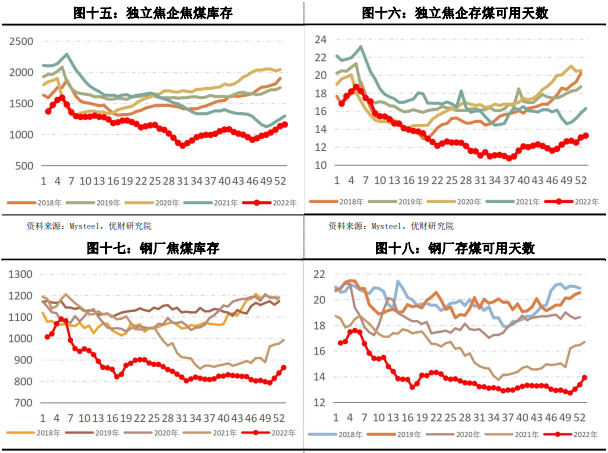

2.4 下游焦煤库存

下游补库趋势不改,绝对库存、可用天数均有加速回升表现,不过目前来看中下游生产、经营环境并没有大幅改善,预计可用天数年年止步 14 天水平,节前补库进入尾声,加上价格站上高位,节前预计观望情绪将逐渐浓烈。

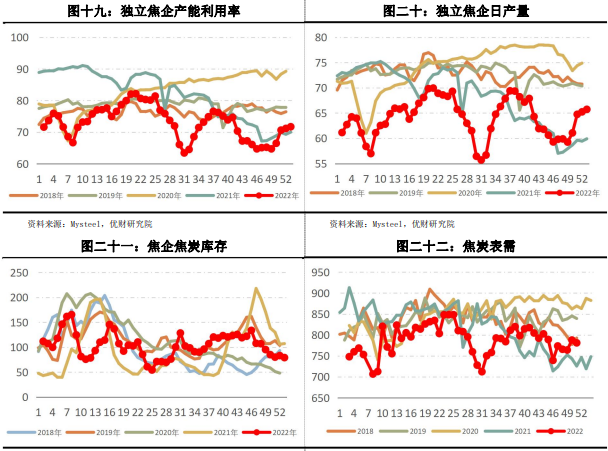

2.5 焦企焦炭生产、库存情况

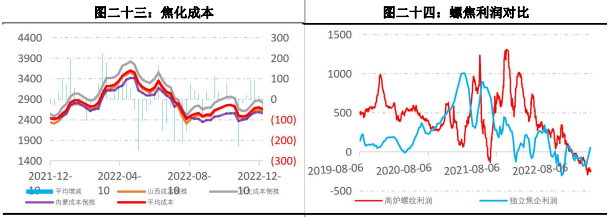

独立焦企开工开始见顶企稳,一方面需求开始见顶回落,利润扩张瓶颈显现,抑制焦企开工,另一方面疫情导致劳动力不可避免的减少。当下焦企多维持低库存运行,库存压力不大,随着下游补库需求进入尾声,预计焦企端将转入累库阶段。近期煤价松动导致焦化成本下滑,加上多轮提涨,焦化利润顺利回到百元左右。

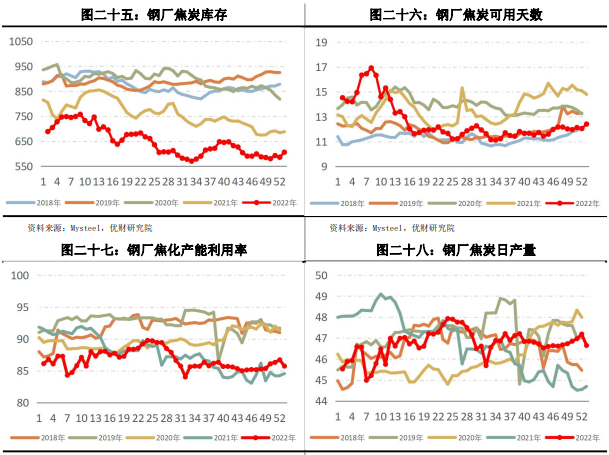

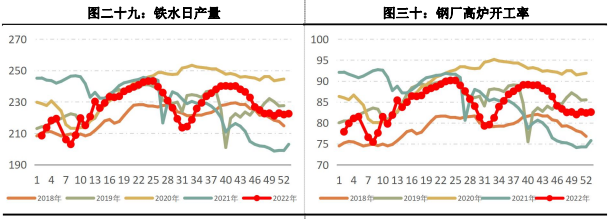

2.6 钢厂焦炭库存、产量以及高炉生产情况

钢厂焦炭库存、可用天数加速回升,钢厂库存将逐渐趋于稳定,冬储补库进入尾声,目前已有钢厂开始控制到货,需求边际转差。

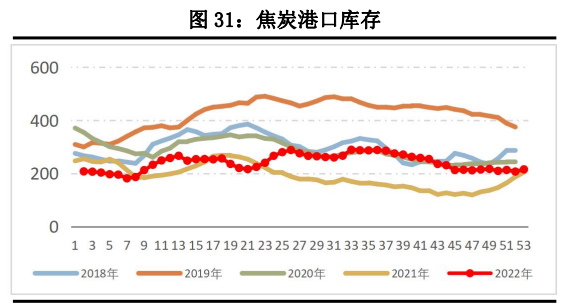

2.7 焦炭贸易商

港口库存以稳为主。

三、 逻辑总结与策略建议

随着时间向春节逼近,现实的压制在逐步显现,强预期并未改善当下黑链供需两弱的格局,随着冬储进入尾声,弱冬储格局逐步明晰,对于双焦而言,需求侧开始边际转弱,而供给的变化由于利润出现明显滞后,库存已经向下转移,随着市场氛围渐冷,供需链条的话语权也将易手,双焦因而率先转弱。对于当下来说,高亢的宏观向好情绪仍对价格具有支撑,但现实压力已经开始显现,时间越往后,情绪在现实中兑现的需求愈强,当前形势下,向下修正或在所难免。双焦05合约建议作为黑链套利空配持有。

四、 风险提示

疫情多轮爆发、口岸短盘运费坍塌、中澳关系修复

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们