2022年年报复盘

2022年年报《五矿期货2022螺纹年报:保持谨慎,适度乐观,总体可控》于2021年12月16日完成并公开, 在报告中对于宏观周期所处位置有着相对清晰的判断,“我们已经走过了中美在疫情后复苏共振的阶段,即将面临美国复苏见顶和美联储加息,而当前各国的经济增长乏善可陈,潮水退去叠加需求内生动力不足,当下的环境难以支撑大宗商品大幅上涨。”事后去看,美联储经过充分的预期管理,如期开启加息步伐,并引发其他央行效仿加息,美股在内的全球股市哀鸿遍野,在这样的流动性环境中,大宗商品确实应以熊市思路对待。不过超市场预期的是,美国就业市场十分强劲,加息对需求的打击相对迟缓,我国出口订单在上半年仍是景气状态,8月出口数据出现滑坡,10月出口数据才同比转负,可见需求韧性(这其中含有俄乌冲突导致供应链受阻,给中国带来额外出口需求)。

报告中提到“地产下行与钢铁控碳是决定价格走势的两股力量”对二者的评估都有偏离。报告中认为“房企开发利润及企业信心,都与地产行业景气度相关,在利润微薄,甚至拿地即亏损的情况下,叠加国家对地产行业风险管控不会放松,行业景气度大概率下行,参照同样是景气度不高需求悲观的 2015、 2016年,年度土地购置面积在 2.2 万亿平附近。”实际上,今年土地市场比上一轮低谷还要冷清,土地购置面积预计在9200亿平附近,不足1万亿平。

同样的,报告中认为“以政府为投资主体的保障房和租赁房建设可以对地产投资起到一定支撑作用,缓解房企躺平的悲观信心。预计全国在十四五期间年均建设 130-140 万套, 对应建造面积约 8000 万至 1 亿平方米。我们预计 2022 年投资、新开工、土地购置增速区间分别为-1%至 3.4%、 -4.1%至 2.1%、 -2.3%至 4.7%。考虑到明年稳增长的目标,若要使 GDP增速在 5%以上,出口与消费难有亮点, 投资仍然会扮演重要稳增长角色,因此不宜过度看空房地产投资。”

事实上,对于房地产下行速度理解不到位、不充分,是难以坚定把握4-10月做空行情的。首先,房地产行业经过20年发展,正在从成长期向成熟期过渡,如果仅仅关注了3年的小周期,而忽视了大的行业背景,势必会高估今年地产增速。其次,看到政府在2021年11月中旬对地产融资释放“政策底”,还应看到房地产企业巨额的紧张的资金链会不会断,政策底能不能兜得住市场底。今年地产行业下行除了自身周期外,还要叠加流动性危机,在3、4月深圳、上海疫情卷土重来之时就应快速清醒认识到,疫情带来社会信心缺失、收入不稳定因素,会较大程度上影响居民购房,进而影响房企资金链。7月爆出的烂尾断贷事件便是这一流动性危机带来的恶果。再次,虽然政府有意愿推进保障房建设,但在疫情打乱社会节奏,消耗大量地方政府人力、物力、财力的情况下,保障房的推进进度大打折扣。综合而言,年报中对于地产的评估(下行)与实际(下坠)有出入,但由于市场环境是不断变化的,在一季度疫情爆发之后,如果能看到危机,迅速测算,并对原假设快速做出调整,应该能在4-10月下跌行情中有所收获。

报告认为“全年基建增长不宜过度乐观,一是因为中国基建高增速时期已经过去,自 2018 年起基建增速回落至个位数,并在近 3 年维持 3%左右的增速,经济增长模式不太容易回到过去;二是若要增速在 5%左右,需要新增资金 1 万亿,而 2020 年疫情危急年份基建投资仅增加了 6200 亿元,所以明年基建跨周期调节可能只是托底而不作为经济增长引擎。”而事实是,2022年基建投资增速预计在10%以上。对于基建的低估,主要原因是对政府意志把握不清。在2021年底的经济工作会议上,会议明确提出宏观政策要稳健有效,要保证财政支出强度,加快支出进度,适度超前开展基础设施投资。正因为此,上半年专项债发债积极,基建支持力度重回两位数增长,11月累计增速11.65%。

报告中提到的产量压减观点与实际出入不大,预计2022年粗钢产量10.2亿吨,与2021年接近。也即这股向上的力量没有那么强,钢价的高点5000上方基本把握住了。但由于对地产下行的幅度缺乏深刻理解,对于行情的低点,想象空间欠缺,报告评估给的是3800,而实际价格一路跌到3300。

策略复盘

1、螺纹5-10正套策略

今年3月份,提出螺纹5-10正套策略,当时价差在200附近,主要原因有:1、尊重统计历史规律,5-10走阔,且价差横了一段时间了。2、认为强预期支撑的上涨不合理,价格迟早要跌,既然现实预期这么强,跌的时候远月跌更多一些。

而实际效果看,200的价差很快收缩到50以下,即正套还没走出来先走了一遭反套。

仔细去观察会发现,2021.11.19号开启的单边上涨,就伴随着正套走势,即近强远弱已经在价差关系中体现了。而当时2月28日上海疫情爆发,应该分析得出对近月更加利空。所以站在3月份,正确的做法是空05多10做反套,等到3月30号,主力已完成换月,远月10合约开始大跌,05稳定,在大跌中正套走阔。另外要注意,近月走基差,远月走预期,当基差已无空间,就不要再做。事件发生需要依据影响程度和时间,判断对哪个月影响更大。

2、多卷空螺套利策略

今年5月份,在报告《螺纹热卷对比及近期热点解读》中提出卷螺差策略,“疫情对制造业供应量冲击更大,疫情缓和后制造业需求回补力度有望超过建筑业,同时从更长的投资周期看,制造业投资优于房地产,预示着长周期上工业材需求好于建筑材。策略上可考虑在 100 以下做多卷螺差价格,目标 250-350。”

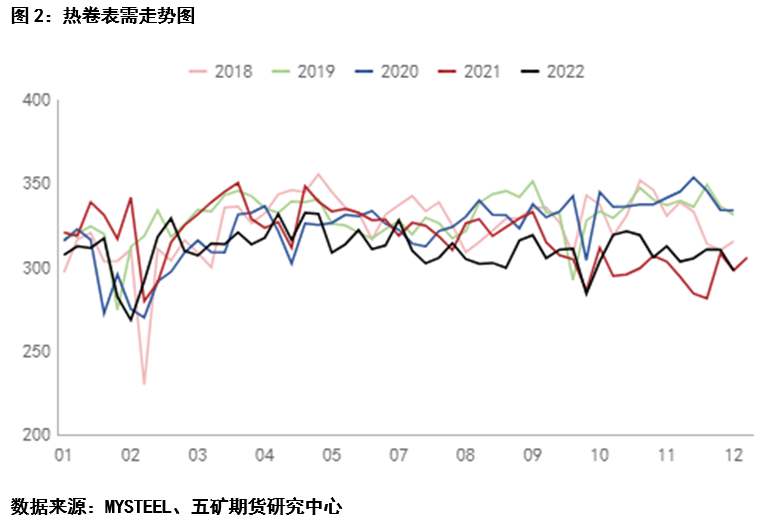

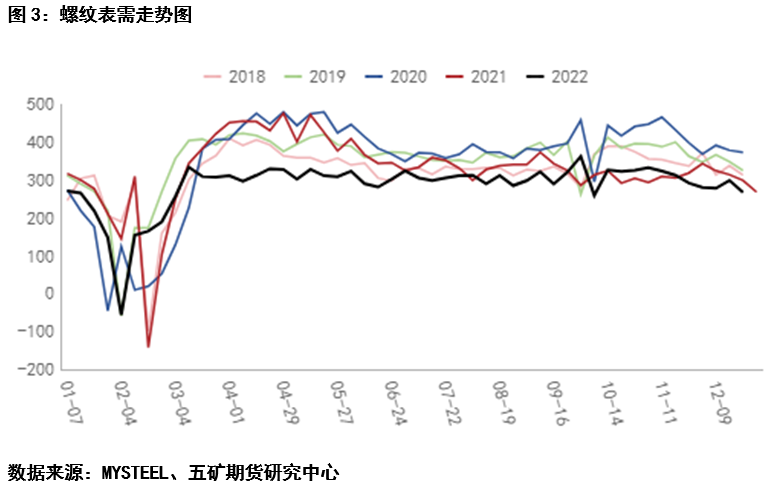

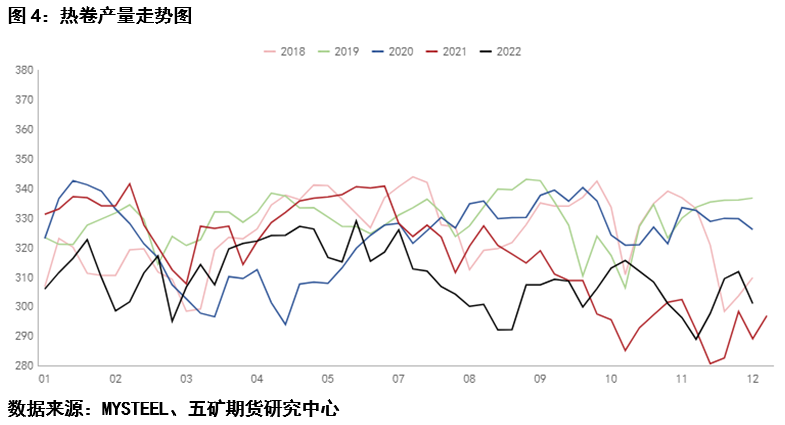

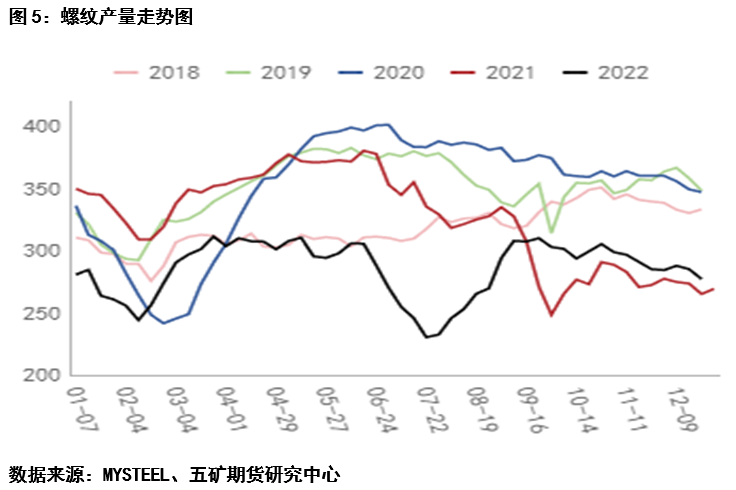

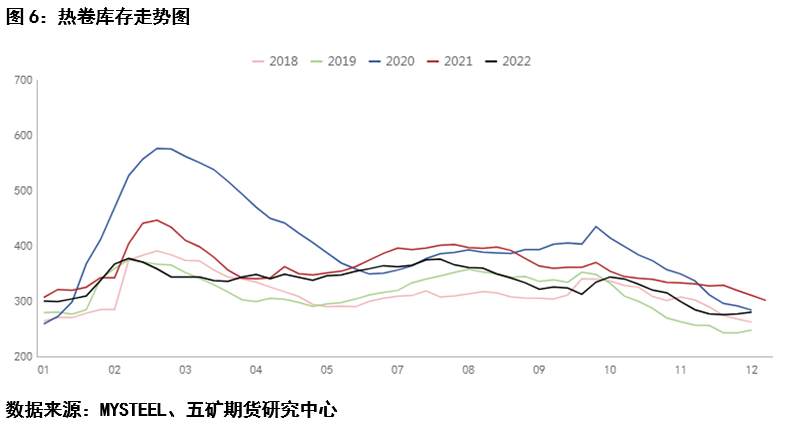

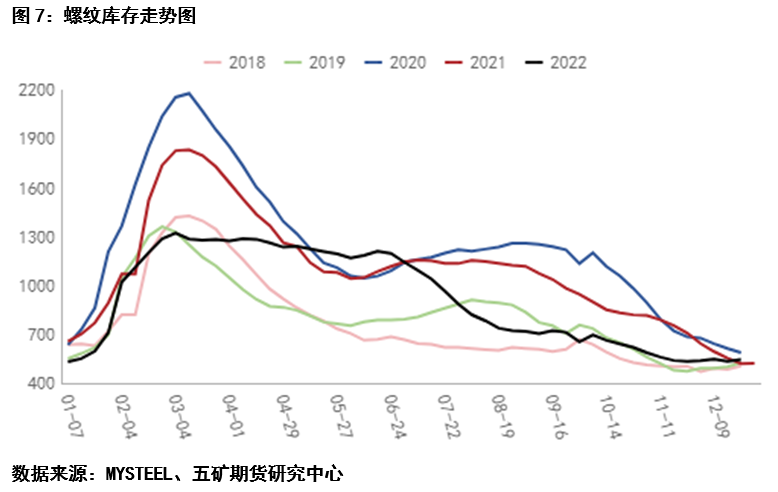

策略效果并不理想,甚至做反了,直到10合约退市,卷螺差也没有突破100,。从长期看,制造业投资增速确实好于地产增速,1-11月制造业增速9.3%,其中汽车制造业增速12.3%,而房地产投资开发完成额增速-9.8%.从短期的需求看,上海疫情放开之后,热卷的表需恢复乏力,仍然徘徊在历年最低位置,并没有比螺纹好很多。究其原因,是因为螺纹的周产量维持在300附近的低值区间,并在6月大幅减产,而热卷周产量处在320万吨的历史中值附近,导致热卷虽然真实需求好,但架不住产量也很高,最终表现就是价格比螺纹还要弱势。可见,在操作卷螺差策略时,除了判断需求的异同,更要盯住供给的变化,尤其在电炉亏损时,供应上螺纹自然就比热卷少了一块,不利于多卷空螺策略。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们