从当前的售粮进度来看,吉林部分地区售粮进度由于产地深加工和港口价格下行开始放缓,源于部分种植者在低价后的惜售情绪。深加工收购减量,这也是部分工厂在本周初开始上调收购价的原因,上调后,整体销售进度回升。进一步证实本年度农民和中下游之间的强博弈性。

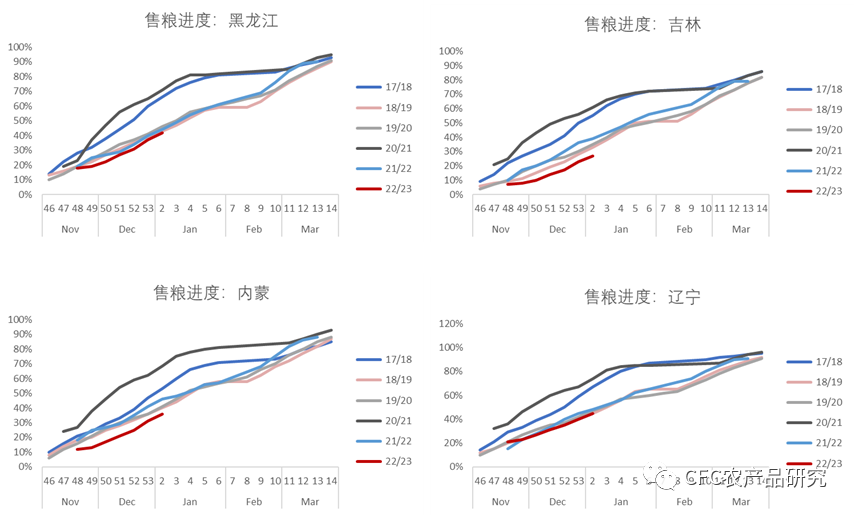

从周度进度来看,本周销售进度维持在4%到5%之间,较上周略降,但位于周度均值水平,黑龙江和辽宁地区销售进度较去年落后1%-2%,差异较小。吉林地区除了降价后农民的惜售情绪外,吉林中西部地区储粮装具增加,传统销售进度改变,是为当前吉林进度整体放缓的主要原因。

数据来源:钢联,Wind,中信建投期货

如果我们具体看东北各区每个月的销售进度,可以看到黑、辽地区年对年差异不太明显,且表现出了一定的季节性特征。

数据来源:钢联,Wind,中信建投期货

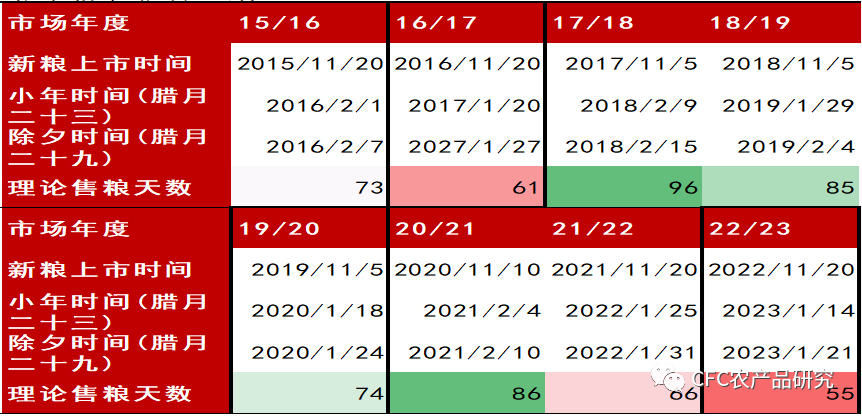

这种季节性特征表现为售粮窗口期的时长和小年春节的日历时间,从历史数据对比,19/20市场年度和22/23市场年度的窗口期和除夕时间接近。在19/20市场年度售粮进度存在年前多年后少的情况,但是考虑到本市场年度售粮时间较19/20短了将近20天,这也让售粮进度放缓变得情有可原。如果农民保持节奏,不发生售粮踩踏,那么预计售粮进度到年前将近期于5成以上的水平。

数据来源:钢联,Wind,中信建投期货

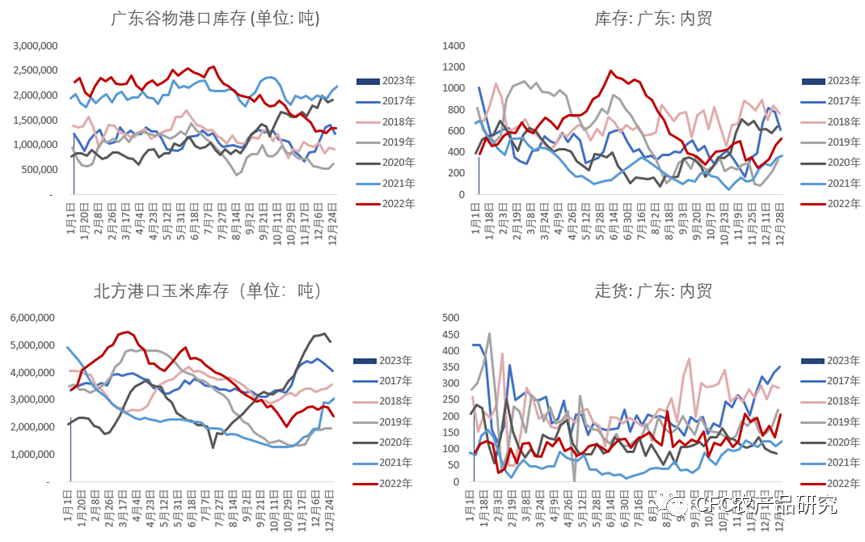

售粮进度较为平稳之外,本年度购销特征较去年最显著的变化是,农民售粮大多流向终端用粮企业,出于对高价采购后落价的担忧,贸易商表现相对谨慎,东北渠道库存水平进一步降低,部分企业库存仅维持烘干塔的日常运营。这意味着本年度渠道库存尚未成规模建立。

产地贸易商并未开始建立库存,叠加售粮流向终端企业,可以等价为往年进度和当前销售进度的缺口更多是未流入至渠道的部分,呈现出一种上游和中下游需求方的紧密相连,无论是终端备货还是投机需求。目前贸易主体仍旧看弱以及用粮企业库存水平的边际充盈的情况下,价格在12月低位震荡运行。贸易主体也有动机去在年前控制进度,期待年后售粮进度出现“上量”,这种状态下建仓会获得更好的利润边际。不过反过来这意味着,在下游消费偏弱的趋势逐渐平稳后,贸易商开收之时也是此前基本面利空的出尽阶段。

不得不承认,在缺粮主体逐渐由用粮企业转到贸易商主体的时候,贸易商的需求弹性相对于用粮企业要大,因为本身不具备生产上的供应刚性,所以对于农民出的高阶可以选择抵制,但反过来说,贸易商是需要维持上下游关系,尤其是对于玉米这种同质化商品,友商之间的竞争烈度会更高;如果不收购就不利于销售渠道的维护和整体经营。战术上,我们理解贸易商如果选择收购潮粮进行烘干,年后是主要的机会,毕竟开春之后,随着农民手中的粮水分逐渐降低,开塔的烘干成本或进一步降低。但是如果都集中选择年后开收,势必要对冲所谓的农民“上量”,这就会导致所谓的低价效应可能不会那么显著。此外我们还需要考虑到,本年度收购节奏更多掌握在用粮企业手中,无论是对粮食的消化能力还是抗风险能力或大于大部分贸易主体。一旦这部分企业在年后继续开启采购或贸易,竞争烈度或加剧。

如果说支撑因素,可以看到当前南北港口的渠道库存正处在低位运行阶段,辽东港口库存来到90万吨一下;华南内贸玉米库存不足30万吨。与此同时,可以看到深加工企业的玉米库存仍在低位。我们仍要考虑春节后淀粉需求淡季带来的影响,但同时需要注意到春节前相比于实际动作,消费端更多表现为预期的改善,基本面刺激尚待条件。从元旦消费情况来看,主要城市都开始有发放消费券的动作,但是刺激力度上还没有特别显著,市场预期也此起彼伏,为市场带来震荡。预计未来更大规模的刺激目标应该在于降低去年第四季度以来的储蓄水平上,广泛的经济刺激促进终端消费,将改善淀粉的22年低迷的需求局面。

数据来源:钢联,Wind,中信建投期货

所以我们认为,种植端和中下游的博弈仍将继续,而价格也将来到一个震荡运行的阶段,基差阶段性的筑底,春节前巴西到货的消息面,以及节前的落袋为安,都让玉米在春节在存在向下的驱动,在进一步利多事件出现前,市场将在一个震荡偏弱的环境运行。预计春节前后,如果卖压证伪或者港口在开盘前高价收购,意味着买方意向仍在,价格筑底逐渐获得支撑,届时将存在多单再次进场的机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们