年后开市,双焦上演四连阴,一扫年前恢宏气势。盘面下跌原因为何,多头还有机会吗?

一、年后双焦下跌原因探析

年后首个交易日,双焦高开低走,接下来的两个交易日更是领跌黑色,特别是焦煤,出现较大跌幅。至周四收盘,双焦实现四连阴。双焦下跌的原因既有对年后终端需求成色的疑虑,也有蒙煤通关快速恢复、澳煤进口解禁,以及资金端避险情绪增加。

年前,即便现货处于降价周期,在宏观强预期、以及终端需求无法证伪的情况下,双焦期货仍在板块带领下一路高歌猛进,焦炭05由贴水转为小幅升水,焦煤05的大贴水也得到较快收敛。年后,多地基建项目加快复工,然房建项目复工偏慢,大多或在元宵节之后。钢联消息,截至2023年1月31日(正月初十),百年建筑网调研全国12220个工程项目,项目复工率为10.51%,较2022年2月10日(正月初十)降低16.77%。工程劳务到位率为14.69%,较去年正月初十降低10.97%。受复工力度不理想的打击,市场有一定恐慌心态,对年后终端需求成色的疑虑加重。从钢厂利润来看,1月经历两轮焦炭提降以后,钢厂利润得到一定改善,但改善力度有限,因铁矿价格仍在高位。年后钢厂对焦炭继续提降第三轮,但因焦企也处于盈亏边缘,焦企抵触焦炭降价情绪浓厚。所以虽然下游在春节期间原料显著去库,但在低利润以及对终端需求恢复强度存有疑虑情况下,年后普遍对原料采购比较谨慎,刚需采购为主。最新成材供需数据显示,螺纹供应恢复速率快于需求,累库幅度增加,这也使得煤焦盘面承压。

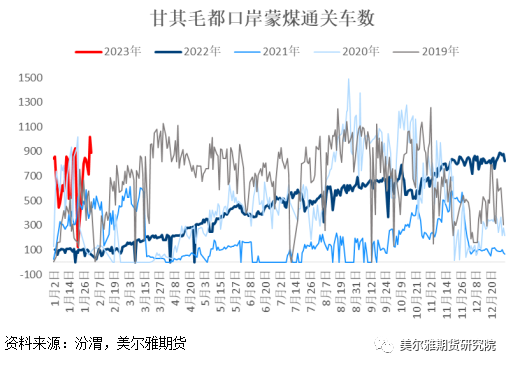

蒙煤通关快速恢复、澳煤进口解禁,焦煤供应增加预期较为确定是年后焦煤领跌黑色的主要原因。年后,虽然国内煤矿复产较慢,但是蒙煤通关恢复较快,春节期间仅闭关三天,年后甘其毛都口岸蒙煤日通车数迅速恢复到800车以上,其中1月31日更是超过1000车。澳煤方面,据路透社报道,1月23日,约7.2万吨焦煤在澳大利亚Hay Point装上散货船Magic Eclipse号,启程前往中国,预计将于下周抵达广东湛江。据消息人士称,此7.2万吨焦煤的中国买家是宝武集团,这是自2020年澳煤禁令以来首次解禁。此前的市场消息是仅大唐、华能、国能和宝武4家央企可点对点进口澳煤,进口最早于4月1日起恢复,其他公司暂不放开。但据中国东部和南部五个主要城市的海关官员表示,在海关申报过程中,对进口澳大利亚煤炭的公司没有具体要求。只是目前还不清楚海关当局是否允许四家获批公司以外的企业购买的澳煤清关。不论澳煤禁令放开的具体节奏如何,或许短期进口量有限,但澳煤放开基本板上钉钉,这对焦煤盘面仍是比较大的压制。

此外,本周四是美联储议息会议日,虽然市场普遍预期此次美联储加息25个基点,但市场无法准确预期美联储此后是偏鸽还是偏鹰,也无法预期何时开始降息,因此获利盘出于避险情绪先走为妙。而周四美联储确如预期加息25个基点,并释放继续加息信号,只是加息幅度或维持温和节奏。

二、基本面分析

1、焦炭:供应偏低,下游仍有一定补库需求

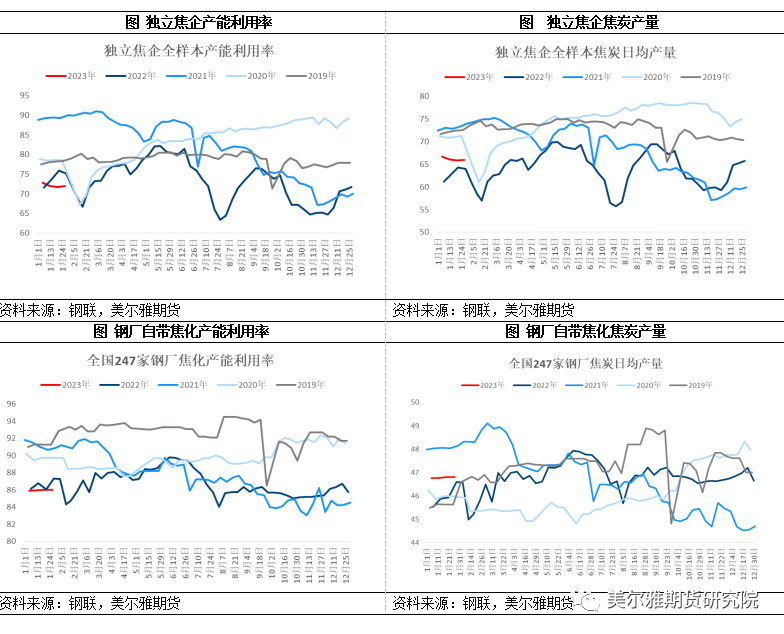

1月焦炭现货提降、焦企由微利转入亏损,开工率偏低,部分焦企存在限产现象。节后焦企开工维持节前节奏,整体偏低。目前焦企仍在盈亏边缘,下游需求未明显走强情况下,2月焦炭供应提升空间有限。

据钢联数据,截至1月27日,全国独立焦企全样本:产能利用率为71.94% ,环比年前增0.18个百分点;焦炭日均产量66万吨,环比年前增0.16万吨。全国247家钢厂自带焦化厂剔除淘汰产能利用率86.03%, 焦炭日均产量46.81万吨,环比年前均持平。

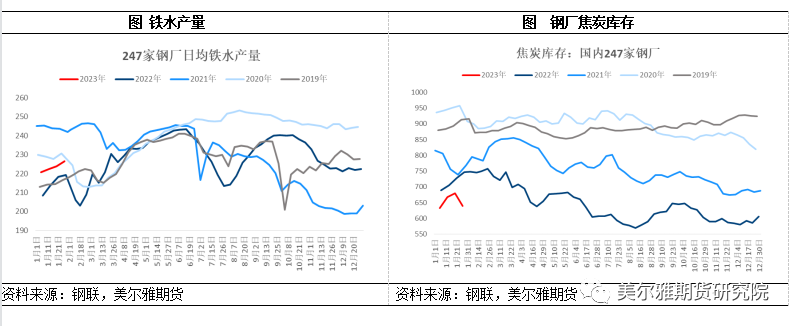

需求端,钢厂生产偏稳,节后铁水增至226万吨,加之春节期间钢厂焦炭库存出现明显下滑,节后补库需求仍存。但鉴于钢厂低利润及对终端需求的担忧,钢厂补库紧急性不强。投机方面,目前焦炭现货价格走势不明朗,加之期货走弱,贸易商投机情绪不强。

2、焦煤:产地供应恢复中,进口恢复较快,下游补库谨慎

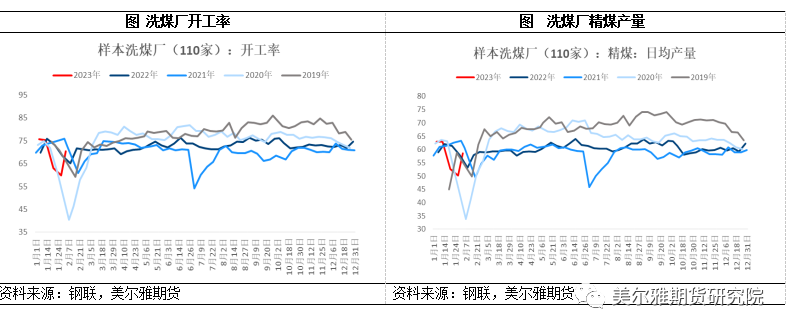

炼焦煤供应方面,近期产地煤矿复产增加,仍有部分煤矿处于放假中,预计下周复产煤矿会进一步增加。据钢联数据,截至2月2日,样本洗煤厂开工率70.41%,环比前一周增10.6个百分点;日均精煤产量58.57万吨,环比前一周增8.45万吨。进口方面,前文已有描述,此处不再赘述。

需求端,春节期间钢焦企业炼焦煤库存有明显去化,节后部分库存较低焦企开始适当采购原料煤,但因焦炭走势不明朗,焦企补库偏谨慎。炼焦煤竞拍市场价格涨跌互现。

二、后市展望

短期,下游复工进度不理想、对终端需求的担忧,成材供给恢复快于需求、累库幅度加大,焦煤供应恢复预期、以及钢焦企业对原料补库偏谨慎,使得年前宏观强预期的交易主逻辑暂时让位于弱现实,双焦继续承压运行。

宏观层面,各地两会召开,利好经济政策不断出台,稳中求进基调不变,宏观强预期继续存在。产业层面,预估终端需求恢复期或在2月底至3月份,一方面涉及到工人返工,另一方面涉及到天气原因,北方施工条件大概在3月份左右。在旺季真正来临之前,需求预期仍难以证伪。而随着钢厂复产,钢焦企业低库存下对原料仍有补库需求。总体认为,双焦回调幅度有限,尚不构成趋势性做空的条件。待到市场情绪修复,多头仍有卷土重来的机会,只是鉴于钢厂及焦企持续亏损,2月反弹空间亦或有限。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们