一、成本:取暖季末,能源面临压力

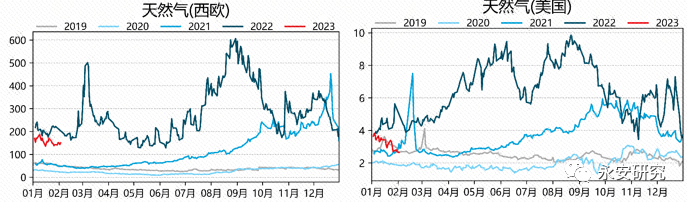

图1:天然气价格

数据来源:Wind,永安期货研究院

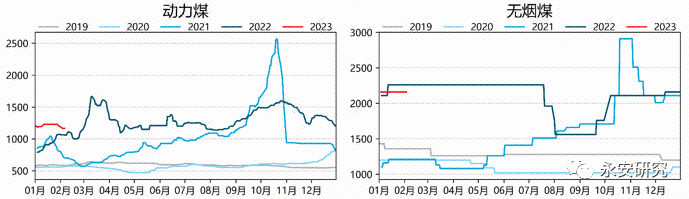

图2:煤炭价格

数据来源:Wind,永安期货研究院

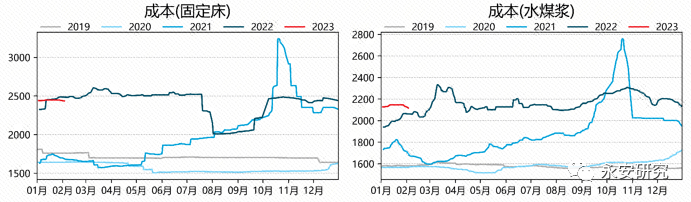

2022-23年取暖季气温远超预期,使得2022年年底至今能源价格持续下行:当前美国气价和2019年、2021年气价水平相当,而西欧气价也回到2022年2季度水平(图1);国内动力煤价格处于去年2-3季度水平,不过无烟煤价格仍处于高位(图2),国内尿素装置成本回落但幅度出现分化(图3),边际产能装置成本仍然高企。当前处于取暖季需求逐步走弱的阶段,预计绝大部分能源价格将进一步承压,而化工煤价格压力相对有限。

图3:尿素装置成本

数据来源:Wind,永安期货研究院

二、供需:供应高位,预期先行

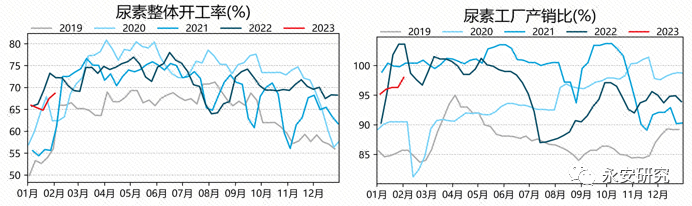

图4:尿素开工及产销比

数据来源:Wind,卓创资讯,永安期货研究院

2022年年底以来尿素工厂产销情况持续好于预期(图4),高产量对应着高产销比,工厂端库存压力相对有限。2022年年初的需求前置使得春肥初期的需求一度表现为“旺季不旺”,今年同样可能出现类似的情况。

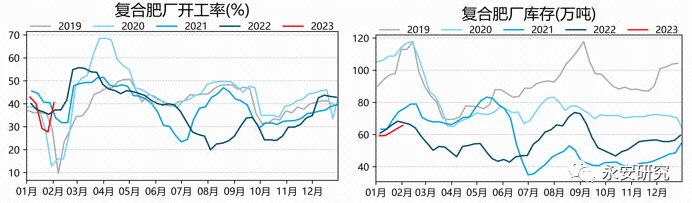

图5:复合肥开工及库存

数据来源:Wind,卓创资讯,隆众资讯,海关总署,永安期货研究院

去年四季度前半段复肥开工大幅偏低,而四季度后半段虽然开工迅速回暖(图5),但整体供应水平仍低于2021年,间接反映对春肥预期一般。另外,春节后第一周复肥开工迅速恢复至同比偏高位,关注季节性回升的高度。

图6:三聚氰胺开工及库存

数据来源:卓创资讯,永安期货研究院

三聚氰胺近期变化不大,低价格低利润将开工压制在50%-60%区间(图6),在终端需求发生实质性好转之前,预计开工难以大幅提升。

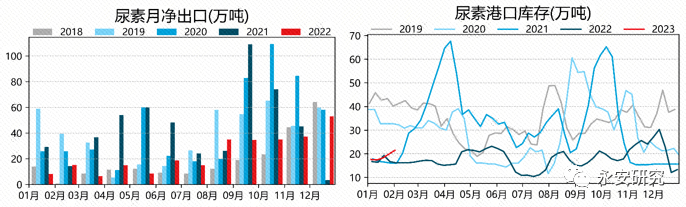

图7:尿素净出口及港口库存

数据来源:海关总署,卓创资讯,永安期货研究院

尿素净出口量自2022年9月后连续4个月在35万吨附近,并在2022年12月突破至50万吨以上(图7),基本恢复到了“法检”之前的水平。从港口库存情况看,预计出口强度和2022年12月水平接近。

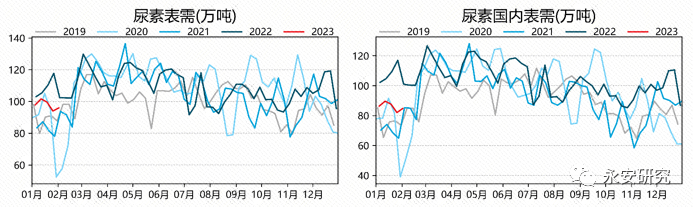

图8:尿素表需及国内表需

数据来源:卓创资讯,海关总署,永安期货研究院

综合尿素供需情况(图4-图8),可以看到尿素供应持续高位,内需持续低位,外需持续走高,整体表需低于去年同期水平但强于历史同期水平。总的来说尿素供需近期矛盾在预期先行的情况下仍处于发酵阶段,春肥需求强度将初步验预期成色,而远期在产能增加叠加外需收窄的情况下面临着更大的考验。

三、估值:绝对估格高位,相对价格中高位

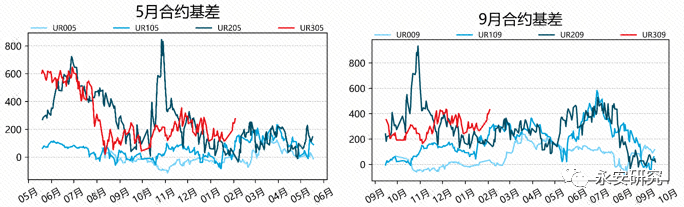

图9:尿素基差

数据来源:wind资讯,永安期货研究院

尿素5月及9月基差从2022年8月中旬至今在区间内震荡(图9),当前处于区间内相对高位。

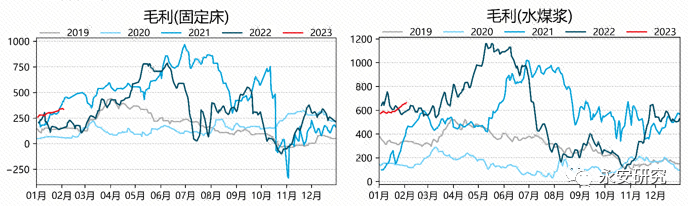

图10:煤头装置毛利

数据来源:Wind资讯,永安期货研究院

近期煤头装置成本降幅大于成品降幅,毛利再度走强,固定床装置和水煤浆装置的毛利均接近2022年4季度高点。

综合成本、供需、价格等因素看,当前尿素行业现实仍然较好,推动现货估值到偏高位置,而期货估值相对合理。自2月中下旬开始尿素逐步进入春肥需求兑现期,需重点关注未来2-3周供需情况变化。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们