一、行情回顾:

节后宏观情绪降温,商品普跌,橡胶节前仓单炒作下盘面拉涨,此轮跟随宏观情绪回调。

二、天胶供需及库存

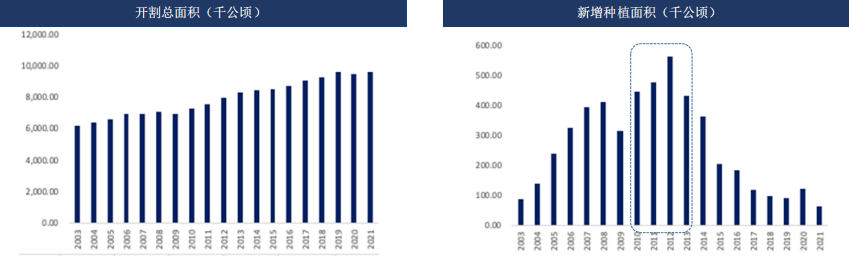

开割面积增速放缓至1-2%,但总供应量仍增长

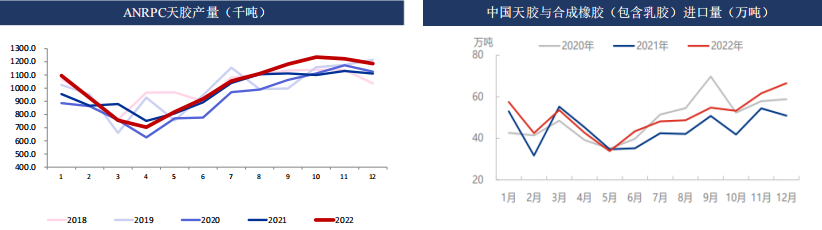

根据ANRPC的报告预估,2022年全年天胶产量为1434万吨,同比增幅2%。今年泰国、印尼传统供应大国产量增长,包括中国产区产量也出现增长,而马来、越南、斯里兰卡等国产量出现减少。全球种植面积持稳,近五年来变化较小。2023年新增开割面积下滑,因明年新开割对应2016年新增种植面积,当年新种植面积延续下滑,不过,2010-2012年出现新增种植高峰,该部分树7年后陆续开割,到目前正逐步进入旺产阶段,因此明年的供应依然处于供应增加但增速放缓的阶段,预计割胶总面积增长1-2%。

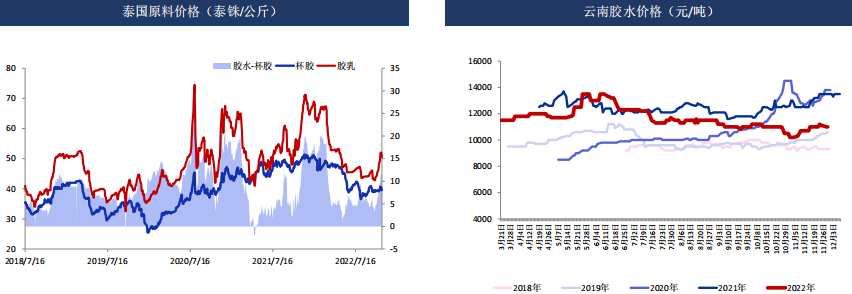

原料及现货市场 –泰国原料价格上涨,越南产区停割

泰国产区:截至周四,泰国原料价格胶水51.5泰铢/公斤,杯胶40.2泰铢/公斤,原料价格较节前上涨。泰国产区开始向减产期过渡;

越南产区:中国春节假期后,越南天然橡胶主产区全面停割,停割时间较正常情况提前大约7-10天。

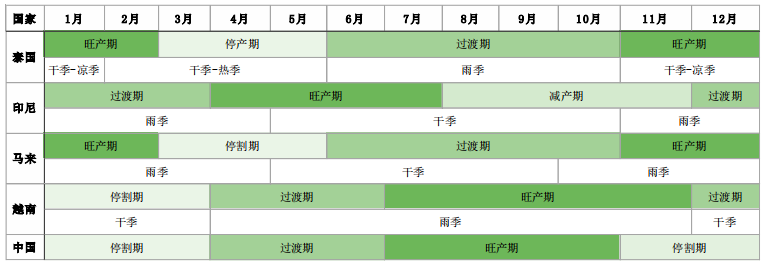

天胶产量季节图

泰国和马来季节相关度高,11月-次年2月是高产季,3-5月停割,6-10月为产量回升的过度季节

印尼有两个产胶季节,南部半区6-7月开割,北部半区10、11月开割,没有绝对的高峰期

越南和中国的季节性相似,当前我国处于停割季,云南产区今年因为旱情延迟开割,预计本周开始新一季开割

全球天然橡胶主产区降雨量缩减至正常

12月海外旺产季,进口量继续攀升

2022年12月中国天然及合成橡胶(包含胶乳)进口量76.2万吨,环比增加3.25%,同比增加20.19%,1-12月累计进口量736.0万吨,累计同比增加8.73%。

前期东南亚主产区产出季节性增加,海外加工厂抛售国内,且国际市场需求转弱,导致分流至中国的天然橡胶数量增加。

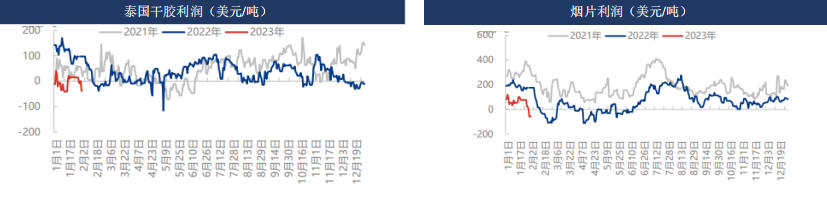

泰国原料价格走高,加工利润受到挤压

泰国20号标胶及RSS理论生产利润走弱,原料胶水和杯胶价差扩大,叠加泰铢维持高位,成本增加的同时,缩减泰商利润,加工厂生产积极性一般。

外需— 22年12月乘用车同比持平,全年小幅下降

2022年12月全球轻型车销量同比增0.1%至 744万辆;经季节调整年化销量降至8270万 辆/年,连续第四个月呈下行走势,不过月销 量与2021年12月持平。受市场混乱程度加 剧影响,2022年全年销量为8100万辆,略 低于2021年水平(同比下降0.6%)。

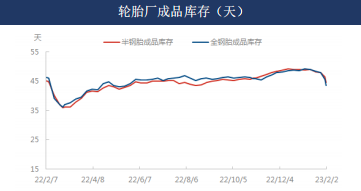

轮胎库存去库,1月产量同比环比大幅下滑

2023年1月,中国半钢胎产量为2206万条,环比-48.26%,同比 -36.77%;中国全钢胎产量为589万条,环比-46.89%,同比- 30.03%。1月轮胎产量环比大幅下滑。

山东轮胎样本企业成品库存环比走低,截至2023年2月2日,半 钢胎样本企业平均库存周转天数在44.54天,环比上周期 (20230119)-3.53天;全钢胎样本企业平均库存周转天数在 43.5天,环比上周期(20230119)-4.81天。

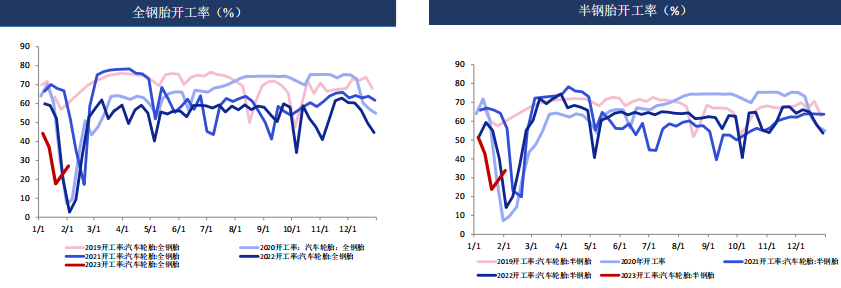

开工率恢复中

本周半钢胎样本企业产能利用率为36.40%,环比节前最后一周+16.28%,同比+32.77%。节后各轮胎企业按计划复工复产,周内排产逐步 恢复,部分企业已提升至常规水平,带动半钢胎样本企业产能利用率明显提升。

全钢胎样本企业产能利用率为33.19%,环比节前最后一周+6.47%,同比+23.89%。本周中国全钢胎样本企业产能利用率明显提升,周内企 业陆续发货,订单表现相对一般。

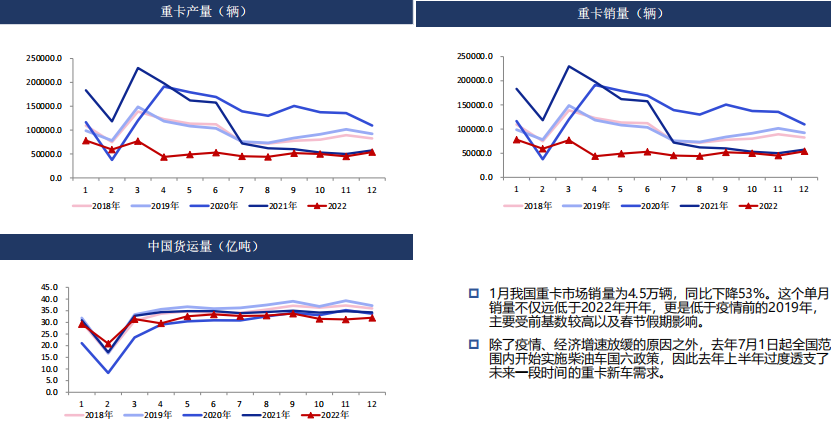

内需 — 1月重卡销量继续同比腰斩

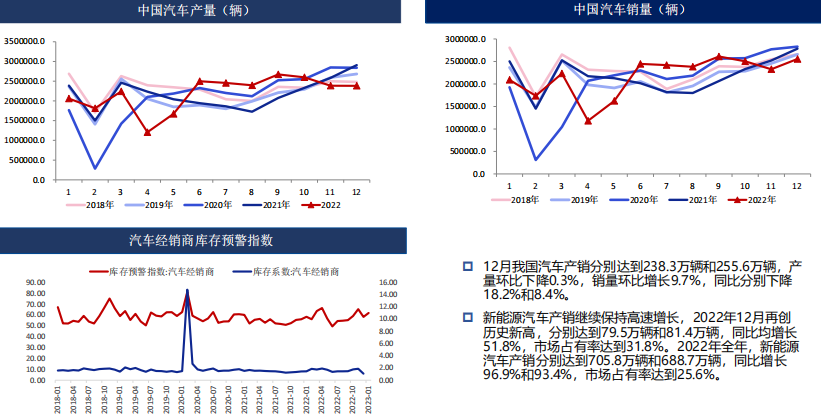

12月汽车销量环比大幅增长,同比依然较弱

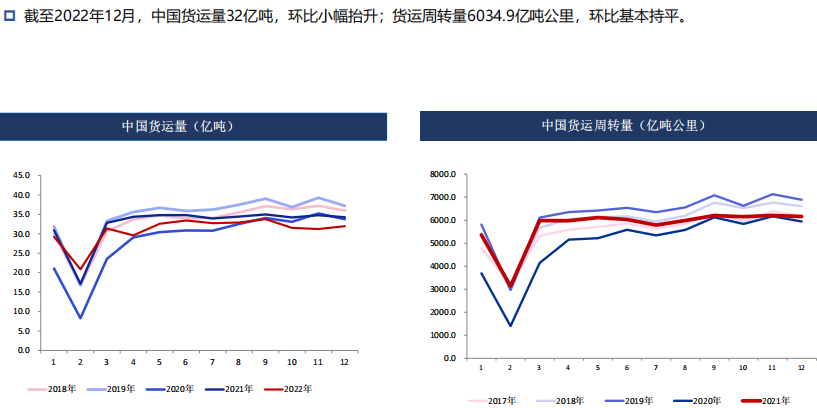

12月货运量环比小幅改善,同比依然偏低

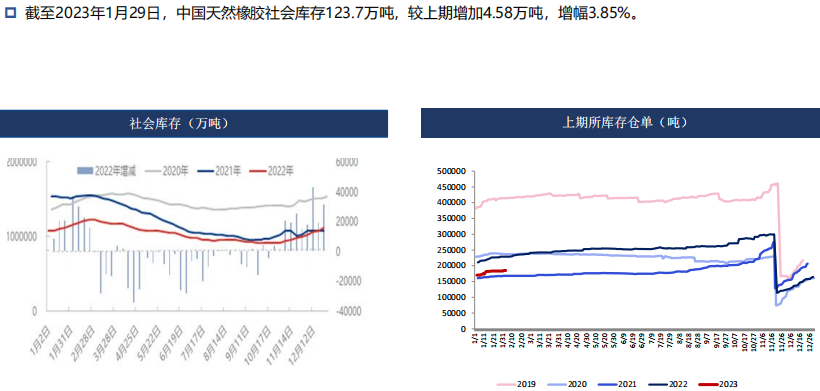

库存—— 海外旺产季,进口胶流入增多本周库存继续增加

社库继续增长

供需总结:

轮胎库存去库,需求端继续存在修复预期;

海外供应减量,国内停割,供应影响中性偏多;

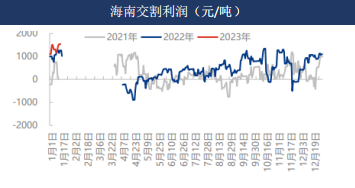

泰国原料价格在成本端形成一定支撑;

青岛库存小幅增加,未来关注库存去库拐点。

三、基差价差

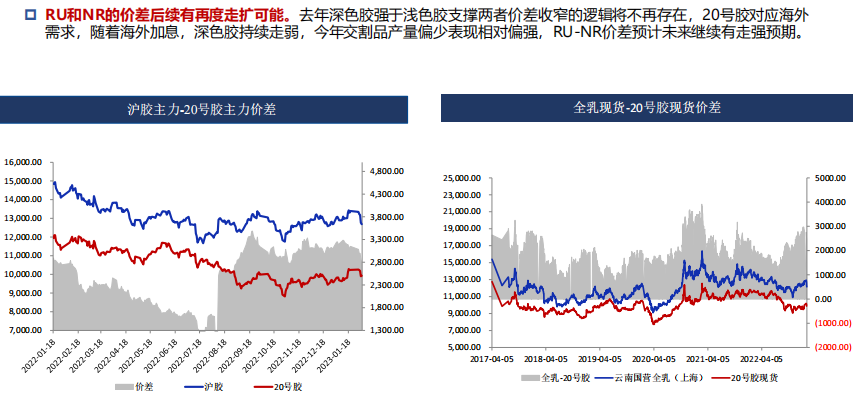

混合基差得到一定修复

深弱浅强格局,多RU空NR配置

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们