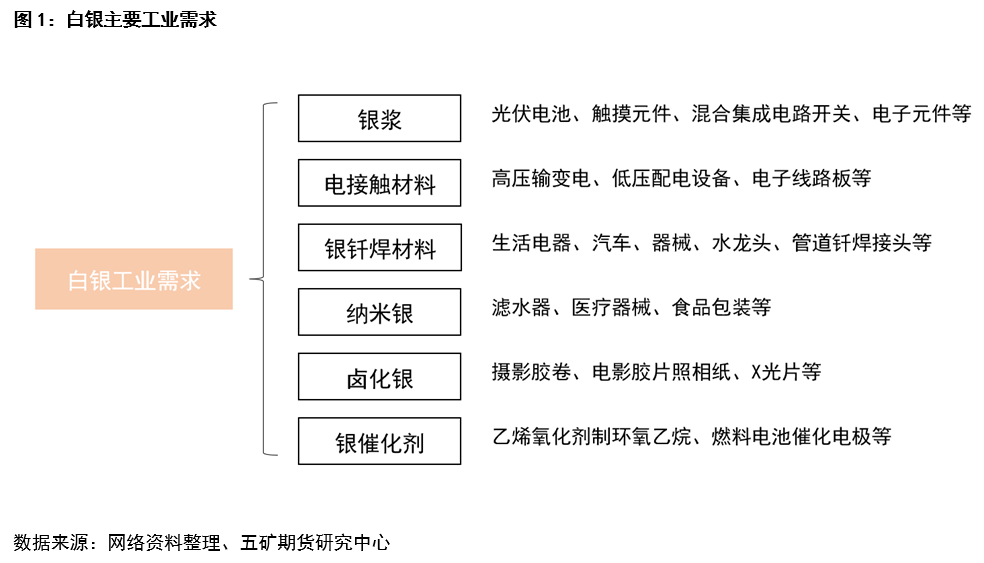

工业需求类别上主要看银浆地域上主要看中国

白银工业需求主要为电子电力和钎焊合金需求,电子电力中光伏增量需求最为显著。白银主要工业需求中,电子电力需求占比约65%,钎焊合金需求占比约10%,是白银的主要工业用途,相关白银产品主要包括银浆、电接触材料和银钎焊材料。银浆主要用于光伏电池、电子元件等,因光伏行业近几年的快速发展,银浆需求是白银工业需求的最主要增量,是判断白银供需的主要参考变量。此外,白银也用于摄影设备中,主要相关产品为卤化银,随着摄影设备的技术更替,当前摄影用白银量逐年递减,医用X光片等可能是未来卤化银的主要需求来源。纳米银材料是白银未来的潜力应用领域,主要用在医疗器械、食品包装等方面,目前的使用量占整体工业需求比还较低,未来随着规模化应用可能有一定增量需求。

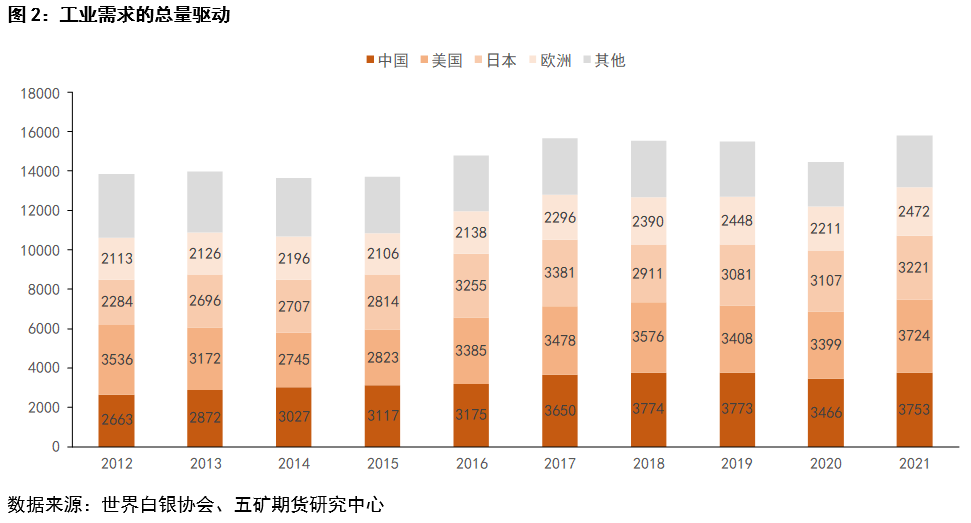

工业需求的地域分布来看,中国是最大需求国,且未来需求量预计还将进一步增长。矿产银供给主要来自南美、中国、俄罗斯等,2021年矿产银产量排名前三的国家依次为墨西哥、中国和秘鲁,三者产量占全球矿产银总产量的51%。白银的全球工业需求中,中美日欧占到主要部分,其中又以中国的工业需求为首,中国成为白银工业需求的主要驱动。而由于白银工业需求的主要增量来自光伏行业,而全球电池片的产能几乎都集中于中国,因此预计未来中国的白银工业需求量还将进一步增长,占比将进一步提高。

光伏用银:预计持续增长但增速可能逐渐放缓

光伏装机仍有较大增长空间,但2023年增速可能有所放缓。随着世界范围内能源改革的推进,中长期来看光伏仍有较大增长空间。根据IRENA的数据预测,2030年,光伏发电量将约占全球总发电量的19%,累计装机量接近5221GW;2050年,光伏发电量将约占全球总发电量的29%,累计装机量超过14036GW。短期来看,2022年光伏装机量大幅放量,2022年白银供给缺口也出现近年来的较高值,预计2023年难再维持2022年的高增速,因此仅从光伏用银需求来看,2023年的需求边际变化并没有前两年显著。

电池技术以P型为主,N型耗银量高,未来市占率提升将增加耗银量,但银包铜技术等的规模化应用将在长期逐步减少耗银量。当前光伏电池主要包括P型与N型电池,当前主流为P型电池,P型电池仅受光面使用正面银浆,N型电池双面均使用正面银浆,N型TOP Con电池单片银浆用量大约是P型电池用量的约1.5倍左右,N型HJT电池单片低温银浆用量是P型电池正银用量的约2.5倍左右。N型电池存在效率转换的优势,但因耗银量高,其成本也较高。当前降本的主要方式为使用多主栅技术以及减小栅线宽度,使用银包铜浆料等替代材料来减少正银消耗量,如苏州晶银使用银包铜浆料实现单位耗银量下降30%。根据市场预测,未来N型电池市场占比将有大幅提高,技术的转换将带来银浆需求的阶段性增长,而随着银包铜浆料等的大规模使用,边际需求增长将逐步放缓。

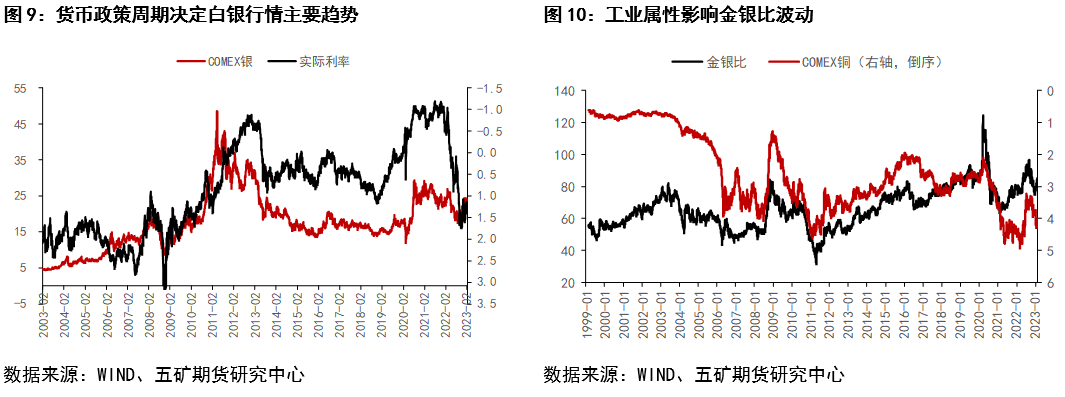

白银行情展望:实际利率下行期,白银将迎来双重上行驱动

在此前白银的属性分析文章中,我们提到实际利率决定白银趋势性方向,工业属性影响白银相对黄金的强弱(金银比),而白银供需关系决定金银比的中枢位置。经过对供需主要影响因素的分析,可以得出结论:2023年的边际供需矛盾并不会十分突出,但库存的历史低位可能放大供需缺口的影响,从而支持金银比中枢下降,即白银相对表现优于黄金。而实际利率方面,当前美联储加息周期接近末端,此后货币政策转宽松预期以及宽松周期内实际利率都将出现趋势性下行,确定白银的中周期上涨趋势。而货币政策转宽松后,商品需求也将进入上行周期,白银工业属性将推动金银比下降,白银上涨空间将大幅超过黄金。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们