一、行情回顾

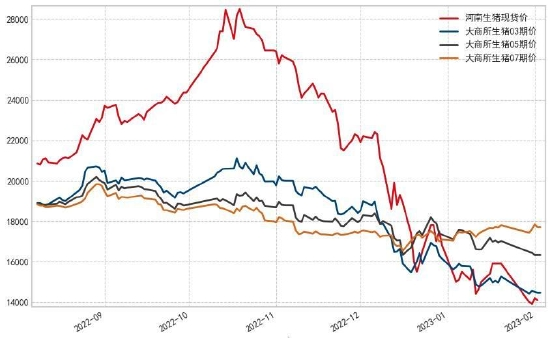

1月适逢春节长假,整体期现货交易时间缩短,整体价格表现为节前先跌后反弹,节后走弱的格局。从现货来看,进入1月后,规模场出栏有所减少,但部分散养户因临近春节加快猪出栏,使得猪价在上旬仍面临一定的抛售压力,而进入中旬后,因猪价降到低位养殖户扛价心态上升,加之春节前备货需求支撑,猪价小幅反弹,进入春节之后,消费进入淡季,屠宰端走货不畅而压价,养殖户继续压栏猪上市,猪价再度下跌。整体上期货各合约表现继续分化,近端合约跟随现货波动,远端合约相对坚挺,计入未来供应收缩的预期,使得整体期货曲线正向结构继续变陡。

图:生猪期现货价格走势图

数据来源:WIND 国信期货

二、生猪产业动态

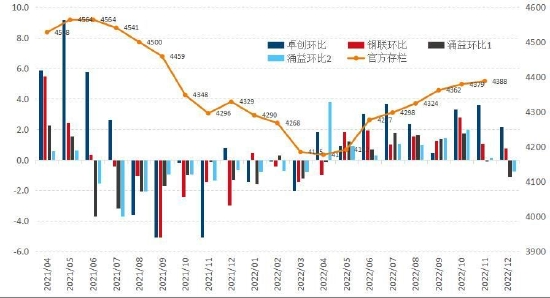

1、能繁母猪存栏继续回升,结构不断优化

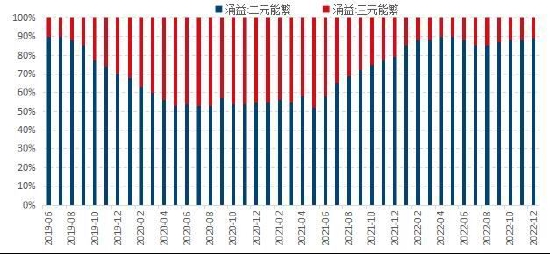

根据官方统计数据,截至2022年12月底全国能繁母猪存栏量为4390万头,连续八个月回升,较4月的低点增加5.1%,这一水平相当于官方给定的正常保有量的107%,产能大幅增加。对于1月来看,由于猪价连续大幅下挫,草根调研反映母猪淘汰量环比明显增加,预计1月母猪存栏环比将有所下降。从结构来看,根据涌益咨询的统计,截至2022年12月,样本企业的二元母猪存栏占比89%,三元母猪占比为11%,整体结构较8、9月有所提升。

图:能繁母猪存栏变化(单位:万头)

数据来源:农业农村部 我的农产品 涌益咨询 国信期货

图:母猪存栏结构(单位:%)

数据来源:涌益咨询 国信期货

由于能繁母猪存栏结构继续优化,带来了整体生产效能的提升,例如以涌益咨询的调研数据来看,自2020年下半年以来,样本企业的窝均健仔数变化趋势总体呈现出振荡上涨的态势,由此可以推断在没有额外天气疫病冲击的情景下,行业整体的PSY亦将呈现出趋势性走高的状态,而这种PSY趋势性变化主要来自于存栏结构的提升。我们将三元母猪生产效率按相当于二元母猪80%或90%的水平进行折算后,可以看出折算后产能实际有效产能的恢复程度表现得更快,目前已经大致相当于(甚至高于)2021年年中高点的水平。由于生猪行业数据整体精准度不高,具体数据可能存在偏差,但这些数据反映的基本倾向却是我们后期进行出栏的需要重点考虑的变量:即绝对数量的增加及存栏质量的提升,使得供应弹性的恢复或许比预期来得更快更强。

图:窝均健仔数(单位:头)

数据来源:涌益咨询 国信期货

图:结构调整后能繁母猪存栏变化情况(单位:%)

数据来源:国信期货

2、仔猪出生连续增加,生猪存栏回到较高位

根据不同机构的统计数据,2022年一季度是仔猪出生低谷,二季度仔猪出生略有改善,但整体增加幅度有限,从时间上来看,一季度出生仔猪在三季度出栏,此时消费偏淡,二季度出生的仔猪在四季度出栏,此时消费进入旺季。结合猪价表现来看,6/7月及9/10月猪价均有很明显的上涨,导致猪价进入一个新的区间,基本上也与仔猪出生数据及消费变化相吻合。往后来看,2022年7月仔猪出生量环比6月增加幅度很明显,8月到2022年11月仔猪出生环比增幅减小,12月仔猪出生环比下降1.25%。按时间推算,生猪理论出栏量在2023年1月环比增加较大,2月-5月之后出栏量增幅减小,到6月环比转为下降。

从生猪存栏来看,生猪存栏从2021年底见顶后连续下降,到6月前后见到低点,也基本也仔猪出生数据所指示的变化趋势一致。而根据统计局的数据,截至2022年12月全国生猪存栏量为4.526亿头,较2021年12月的4.49亿头增加334万头。不过,商业机构涌益咨询的样本统计显示,生猪存栏自2022年下半以来虽然环比有明显的上升,但仍较2021年的高点有明显的减少。我们对此的理解为:商业机构的数据为样本统计,但在过去几年中,生猪养殖行业结构发生很大的变化,采用固定的样本的统计不能与行业结构变化的趋势相匹配,实际上,官方存栏的这种趋向性变化可能更具有指向意义。

图:样本场仔猪出生数据(单位:万头)

数据来源:农业部 畜牧协会 涌益咨询 国信期货

图:生猪存栏变化趋势(单位:万头)

数据来源:统计局 国信期货

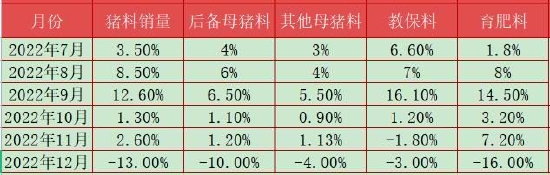

3、猪料产销环比回落,仍处于历史同期偏高位

图:猪料产量(单位:万吨,9月后为推测值)

数据来源:饲料工业协会 国信期货

图:猪料销量变化(单位:%)

数据来源:涌益咨询 国信期货

从猪料产销数据来看,2022年4-8月生猪饲料产销量都同比低于2021年表明此阶段生猪存栏量处于偏低水平,但到9月猪料产量继续环比大幅上升,意味着生猪存栏快速上升,这与统计局的生猪存栏数据的变化趋势基本一致。从饲料结构来看,7-9月开始教保料销量环比增速在6.6%、7%、16.1%,基本与仔猪出生数据变化一致,同时8月-11月育肥料销量环比增速都处于高位,反映中大猪存栏增加比较明显,但前推6个月的仔猪出生数量并不支撑中大猪存栏有如此的增速,因此,真实的情景很可能就是在此期间,行业有较大规模的压栏及二次育肥行为,使得达到正常出栏标准的生猪仍停留在猪圈继续消耗饲料。从最新12月猪料数据来持,育肥猪饲料环比下降,主要是大肥猪出样导致消费减少,而从教保料来看,11月、12月连续下降,这暗藏着5、6月供应缩减的可能。

4、肥标猪价差开始转正 关注后期均重指标的验证

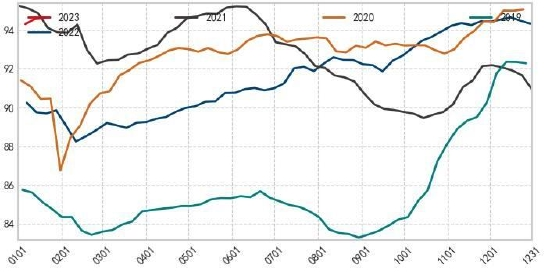

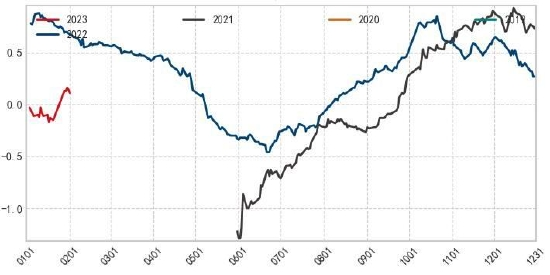

从均重指标来看,2022年7月开始宰后均重连续上升,同时屠宰量下降明显,主要原因是此时猪价上涨到较高水平后,使得养殖大肥猪亦有明显的经济可行性,行业出现第一轮压栏及二次育肥的行为。到9月底10月初时,均重进一步上升,同时屠宰量再度下降,表明行业再次出现一轮较大规模的压栏及二次育肥行为,支撑压栏及二次育肥行为的理由就是猪价仍处于高位,同时季节性来说,天气将变冷利于大肥猪消费。从当前来看,1月直至春节前宰后均重仍处于较高水平,这可能与二次育肥赶在节前大量抛售有关,但从领先的价格指标来看,进入2月后肥标猪价差已经转正,或许意味着压栏及二次育肥的大猪有了较大程度的消耗,这需要密切关注后期均重指标能否验证这一点。

图:卓创生猪宰后均重(单位:公斤)

数据来源:卓创资讯 国信期货

图:标肥猪价差(单位:无)

数据来源:国信期货 我的农产品

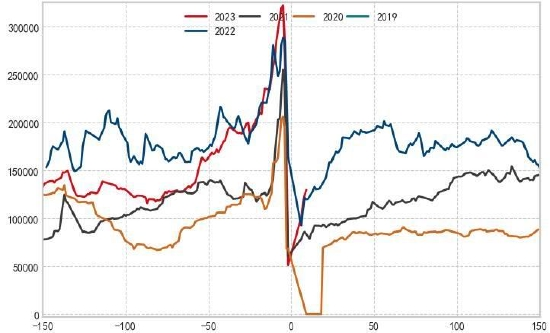

5、屠宰量受出栏增多驱动而大幅上升

根据卓创监控数据,2022年11月下半月以来,国内样本企业生猪屠宰量快速上升,到春节前一个月已经明显超出上年同期水平,结合猪价连续下跌来看,应该是标猪出栏增加及部分二次育肥大猪抛售形成的供应驱动为主。从屠宰毛利来看,8月毛利有所修复,但仍处于低位水平,9月、10月猪价上涨,但同时消费略有改善,整体毛利变化不大,11月以来,毛利进一步改善,到1月已经达到近四年高位,亦与出栏压力相匹配,反映出养殖端向屠宰环节让利。

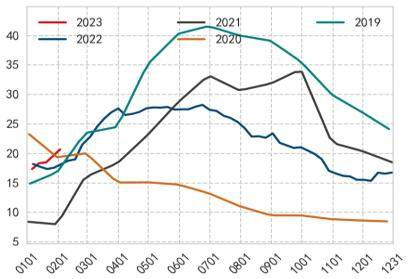

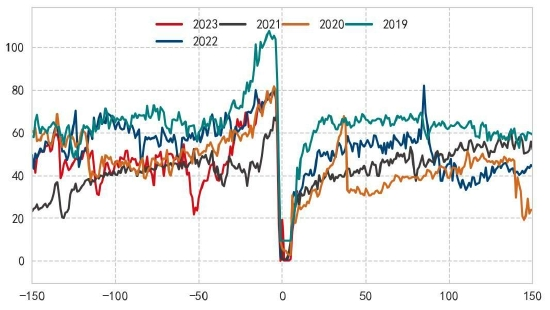

图:样本企业春节前后150天屠宰量(单位:万吨)

数据来源:卓创资讯 国信期货

图:生猪屠宰毛利(单位:元/头)

数据来源:卓创资讯 国信期货

6、进口猪肉量环比上升 冻品库存继续回升

根据海关数据,2022年12月国肉猪肉产品进口总量20万吨,猪肉及杂碎进口为31万吨。2022年1-11月国内猪肉进口总量达到182万吨,较上年同期371万吨明显减少。不过,从月度对比来看,下半年猪肉进口量环比逐月增加,这反映前期猪价上涨的对进口刺激作用。从冻肉库存量来看,根据卓创资讯统计,1月以来,国内冻品库存连续回升,反映部分屠宰企业开始逢低分割品入库。

图:猪肉进口量(单位:万吨)

数据来源:海关总署 国信期货

图:国内冻品库存(单位:万吨)

数据来源:涌益咨询 国信期货

7、短期消费恢复较慢 中长期仍值得关注

根据统计数据,截至2022年12月全国社会消费品零售项下餐饮收入为4157亿,较上年同期下降14.1%,主要是由于全国防疫政策调整,导致国内阳性感染者大幅增加,阶段性抑制消费,但春节长假期间,国内客流量大幅回升,各景区亦有相当的恢复,预计总体消费将逐步向正常水平回归。从微观数据来看,以代表性城市北京为主例,11月底到12月上旬是阳性患者大幅增加到达峰的时间,相应的全市主要批发市场白条猪交易量大幅减少,随着疫情过峰,白条猪交易快速恢复,但历史同比来看,仍离2019年春节前的正常水平有着明显的差距。但从2023年全年来看,随着疫情管控放松及政策聚焦经济,预计整体消费将明显好于2022年。

图:社零数据餐饮收入(单位:亿元)

数据来源:统计局 国信期货

图:北京市批发市场白条猪日上市量(单位:头)

数据来源:北京发改委 国信期货

8、全面进入亏损区间,上下游心理博弈逾加重要

随着猪价的快速下跌,以全国当前出栏生猪主流成本在16-17元/公斤计算,全国各地猪价已经全面进入亏损区间。根据涌益咨询的测算,截至2月2日,全国外购仔猪育肥利润为-395元/头,全国不同规模的自繁自养利润大致在-281到-247元/头区间。当前生猪价格大幅跌破成本,已经对阶段性供需过剩有了较为充分的反映,而短期猪价的波动更多的落后的上下游心理博弈层面。

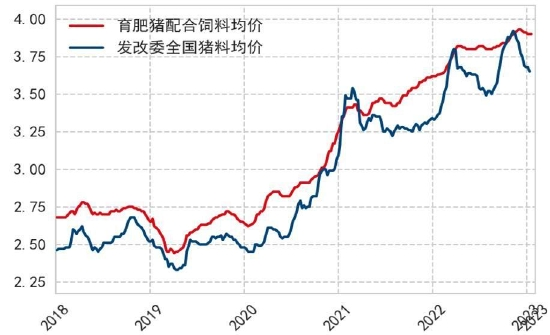

图:猪料均价(单位:亿元)

数据来源:WIND 国信期货

图:养殖利润(单位:头)

数据来源:WIND 国信期货

三、结论及行情展望

从供应来看,能繁母猪存栏绝对值提升及结构优化,正在快速提高生猪的供应弹性,长期角度将压低未来猪价的估值;而以仔猪出生数据来看,生猪供应仍处于增长中,预计在2月往后增速有所降低,中期供应压力有边际缓和的可能,不过出栏均重虽然较前期有所下降,但处在较高水平,后期出栏心态对供应节奏的变化较为关键。从需求来看,结合国外疫情放松的经验及国内政策转向关注经济,2023年消费得到较为明显恢复的概率较高,不过短期处于节后淡季,消费恢复还要时间兑现。综合来看,目前生猪养殖处于大面积亏损状态,猪价已经对过于宽松的基本面有所反映,而后期政策冻猪肉收储及商业分割品入库等潜在利多将限制更一步下行的空间。从期货来看,目前近端3月合约跟随现货为主,后期偏弱震荡为主。5月、7月合约盘面估值偏低,后期关注现货供需改善给盘面带来向上弹性的机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们