产业调研结论

1、节后订单增加,大厂较小厂订单量好

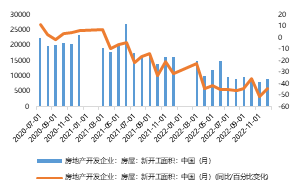

通过厂家的调研反馈,节后订单需求均有不同程度转好,大厂明显较中小型厂订单量多,订单排期更长,部分大厂已完成全年订单产量安排,中小厂仍对下游需求走向乐观及保守预期之间摇摆,国内各经济板块均有利好政策,内需强韧向好,因建材占铝市产量的三分之二,地产工程开工运行情况对铝产需求有较大影响,近期房地产市场迎来复苏,新房、二手房价格止跌反弹,1月70城新房、二手房房价环比明显上涨,需求有增量表现。

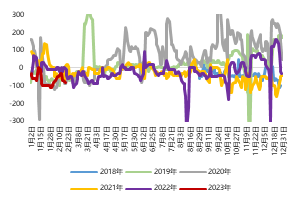

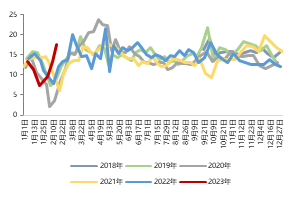

图表 1:沪铝基差

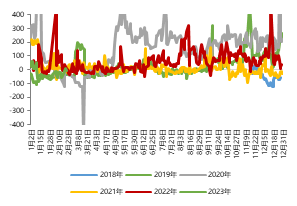

图表2:沪铝跨期价差

2、原料不囤库存,工厂以单定采

调研发现铝加工企业基本不囤原料,只维持一般周内生产的基本库存,原料采购周期也有缩短,大厂目前一般是周度采购,中小厂日度采购,厂家表示市场价格波动剧烈,原料自产和外采比例会随时调整,逢低价采购铝锭、铝棒用于生产,因去年地产板块多暴雷,企业排产谨慎,现仅安排付款下单客户的原料采购,以单定采。

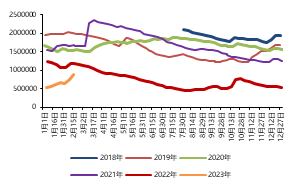

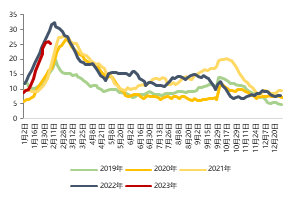

图表 3:SHFE+LME库存

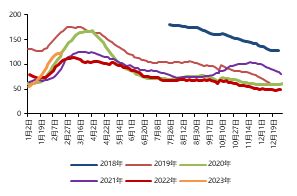

图表4:中国电解铝社会库存

图表 5:中国电解铝出库量(周度)

图表6:铝棒现货日度库存(中国)

数据来源:Wind 广州期货研究中心

3、成品库存有积压,下游提货积极性不强

调研企业约5成有成品库存积压的现象,积压库存主要为建材成品库存,厂家反映下游地产工程项目开工延迟,部分下游有资金周转问题迟迟未来提货。

4、工业材为铝材新业务增长要点

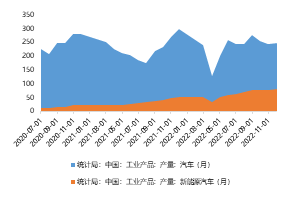

大厂反映近年来工业材的订单量与增速明显,特别是新能源汽车、光伏等工业材需求快速增长,大厂均表示有扩张工业材产能、增加工业材研发投入的经营计划,而中小厂表示他们在工业材方面的竞争能力不足,未来铝行业的竞争热化陷入红海,行业集中度持续提升。

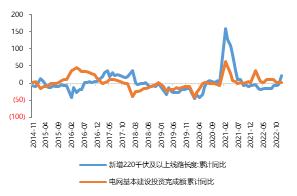

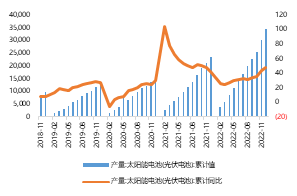

图表 7:中国电网光缆基本建设

图表 8:中国光伏电池产量

图表 9:中国房地产新开工面积

图表10:中国汽车消费产量

数据来源:Wind 新闻整理 广州期货研究中心

调研纪要

1、铝加工企业A

企业情况:A企业坐落在佛山山水,为营收超百亿企业,主营为研发生产建筑铝型材、高端工业材、高端系统门窗及航空航天等特种铝合金产品。

产销情况:目前满产产能70万吨,有108条挤压生产线,平均每条线可月产1-2千吨,22年产销60万吨,建筑型材产量50万吨,工业型材产量10万吨,建材销售额约计70亿,工业材约计30亿。

原料情况:有熔铸炉8台,可年自产铝锭20万吨,另外采铝锭20万吨。原料采购量与去年基本持平,但采购周期从两周调整为一周,按订单量采购。

库存情况:成品库建材库存较高,主要受部分工地项目开工延迟影响。

订单情况:春节节后整体订单量较去年节后有较大提升,22年的建材压单大约有2-3万吨,同比去年已有减少,工业材的订单量近年来都是每年翻番,企业较去年对下游企业资金放款及对经销商的账期资质判定更为宽松。

经营计划:23年A企业将业务重心放在国内市场,要求实现产能、产量扩张,预期今年产销70万吨,同比增产10%,未来看好工业材的市场增长,计划调整建材、工业材生产比例,加大工业材的生产研发,购置添加5500、6000、7500吨大型铝挤压机,持续加量加产。

后市观点:看好铝市,特别是工业材的体量增长,将加大投产投入。

2、铝加工企业B

企业情况:B企业以铝合金建筑型材、工业材和铝合金门窗幕墙研究、设计、生产销售为主营,产品广泛应用于建筑、电子通讯硬件、建筑模板、机械制造、太阳能电池板、全铝单车等领域。

产销情况:目前满产产能45万吨,实际22年产销35万吨,同比21年增长2%,计划23年产销实现6%的增长。市场以内销为主,出口为辅,内销:出口占比约为9:1。从型材销售的类型来看,建筑型材与工业材产销占比约7:3,工业材产销近年增长较快,在建筑型材中,工业型材及商用型材占比5:5。行业整体毛利率水平下降,但B企业有品牌认可度,在平均溢价300-500元/吨的情况下市场接受度仍较高。

原料情况:企业原料备库始终保持在5000-6000吨的基础库存,原料以自产熔铸出棒为主,市场价格合适就外采。

库存情况:成品库存约在1600-1700吨,目前按照订单交款次序排产,成品库存维持在中等偏低水平。

订单情况:节后订单量走升,在单量排产期约20天。

后市观点:对未来需求走向有乐观预期但仍有担忧,表示还需要关注后续地产开工情况。

3、铝加工企业C

企业情况:C企业坐落佛山南海区,为某国有企业投资集团控股企业。

产销情况:现有三个产业基地做型材加工,满产产能25万吨,实际22年产能23万吨,建材与工业材产销占比为9:1,计划23年有6%的产量增长,目前开工率为95%。企业在南海基地有24条挤压线,5条喷涂线,三水基地有28条挤压线,5条喷涂线,山东基地有7条挤压线,2条喷涂线,南海有熔铸炉7台,4口井,三水有熔铸炉2台,2口井。目前年外贸出口产量在2到3万吨,由原来向美国、加拿大、州等国家出口转向欧洲、巴基斯坦、南美等国家出口,实际型材出口利润与国内产销利润持平,毛利约在2-3%之间。

原料情况:原料自产以购入铝锭熔铸及废铝回收为主,逢低价会外采。现有原料库存1000多吨,会保持3-5天的基础库存。

库存情况:成品库存有1万多吨,高出日常库存30%-40%,主要受到下游企业工程进度及资金周转问题影响,客户提货积极性不高。

订单情况:节后订单变多,有招工难问题。

经营计划:企业计划今年在内部优化产能、成本控制、新产品开发、工业型材投产方面增加投入。

后市观点:对后市的需求高度看好,但政策利好仍需要时间兑现。

4、铝加工企业D

企业情况:D企业坐落广东肇庆,为亚洲前列铝加工企业之一,主营产品覆盖建筑、运输、包装、印刷、汽车、航空航天等行业。

产能情况:企业装备先进模具设计及生产设施,共计有挤压生产线56条,机器开工55台,全年满产产能可达65万吨,22年实际产销40万吨,严格按照”433”原则安排生产:40%高端建材;30%门窗建材;30%工业型材,铆定国内市场,直接对外出口量不超5%。

订单情况:近年企业产能及销售额保持稳定增长,今年年初已完成50万意向订单合同,平均到每日需完成1500吨生产指标,年后订单较往年情况类似,主要因劳动力紧张导致开工率不满。

原料情况:目前原料库存保持在4000-5000吨的水平,企业共有熔铸炉26台,原料自产与外采比例为4:6,成品库存2万吨左右,维持在正常水平。

后市观点:对未来下游的需求走势企业表示保守看待,订单确实有回暖迹象但客户较往年下单或提货积极性走弱,下游资金情况仍不明朗,具体要等到二季度末验证需求真伪。

5、铝加工企业E

企业情况:D企业为佛山的中小型民营企业,主推超高精级铝材产销,直接下游是家装型材市场。

产销情况:目前有7条挤压线,满产产能26000吨,现有5条挤压线在产,实际每条线月产量约1500吨,企业以单定产, 22年一季度月度产量超2300吨,上半年订单量增长20%,现有订单可排一周左右,生产周期是15天,现款现销,毛利约10%。

原料情况:铝水棒原料全部外采,年前低价囤库100来万吨,一般原料库存会保持在200-300吨,日度点价采购。

后市观点:对下游定制家装行业今年的市场充满信心。

6、铝加工企业F

企业情况:F企业坐落广东佛山三水,是一家中小型民营铝加工企业。

产销情况:目前满产产能6万吨,共有17条挤压线,2条喷涂线,开工率已达100%,22年产量4万吨,受疫情影响产量较前年同期减产20%,今年产量预期有增长,建筑型材与工业型材产销占比约为7:3。做出口及国内市,,出口订单与国内订单利润基本持平,毛利约为5-6%。

订单情况:以单排产,现单排期可到3月中旬,国外订单较国内订单稳定,主要出口面向新加坡、欧洲的门窗公司。节后订单表现较去年同期有所好转,实际22年年底订单量更高,22年年底订单有200万吨,节后订单约80-90万吨。

原料情况:有熔铸炉有4台,开炉3台,可熔铸产几千吨铝棒,原料自产仅供内消,目前原料库存在3-4千吨,原料库存较日常备库水平低出20%,外采根据市场价格点价下单。

库存情况:成品库约有1500吨,成品库存上限在1.8-2千吨,客户提货延迟时间太长就会将成品库存重新倒熔维持生产。

后市观点:预计出口会比内销好做,对今年下游建筑型材需求有转好期待但保持观望态度。

7、铝加工企业G

企业情况:G企业坐落在广东云浮,是华南地区大型铝板带加工企业,下游主要面向家电、新能源建筑、电路板、厨具铝用零件等。

产销情况:目前产能约有1万吨,平均日产200-300吨。二期厂房已建成,正在安装调试,预计投入使用产能可实现翻番。

订单情况:年后订单量较往年情况相似,疫情对铝板带生产影响不大,去年全年保持高产,目前在产订单可排期到3月下旬,以订单定生产。出口与国内市场销售及利润创收占比约为5:5,主要面向东南亚地区,。

库存情况:成品库存在1000吨左右,保持正常水平。

后市观点:对后市的需求变化保持观望态度。

8、铝加工企业H

企业情况:H企业为佛山铝棒加工厂,主营废铝再加工。

产销情况:满产产能1万2千吨,挤压线共计7条,有6000吨3台、3000吨4台,熔铸炉3台,开工率大约8-9成,主要以生产6系建材为主。

原料情况:原料来自其他小挤压厂或中小型建材厂供应的废铝料或外采铝锭。

订单情况:年后订单有增加但可持续不强,废铝供货的中小型厂订单量排期较短,不及同期,年后虽有新增客户但客户带来的订单量并没有增加。

后市观点:企业对后市行情表示担忧。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们