写这一篇之前,先摘一段春节前写的《当前花生现货市场情况和主要逻辑》里的话咱们一起复习复习:

新冠这玩意真的奇怪,我发病并退烧以后好几天都蔫蔫的,觉得可能要养好久才行。然而就在我产生了这种认识以后,这两天身体状况突然变得特别轻快,似乎没啥事儿了。

花生这个玩意现在也是这样,如果你总是对它产生一些长线的预期,它就可能随时跟你反着来一下。

根本原因显然是花生的现货市场现在处在很蛋疼的状态,没有特别大的矛盾。

现在已经临近农历春节,1月10号以后汽运物流逐渐都停掉了,快递发运也逐渐都停掉了,这意味着2B和2C的实际需求将很快进入冻结期,年后再说了。然而最近时不时过个元旦圣诞各种媒体报道大伙儿纷纷走上街头吃喝玩乐的画面显然掀起了对后疫情时代需求复苏的炒作,这种对于预期的炒作本身就是个情绪而已,前面跌多了现在弹一弹,这与现实即将暂停的现货需求是矛盾的,不太实在。

终端的疲软带动流通环节也变得谨慎,需求虽然有启动迹象,但是春节和正月注定是个淡季,所以不会有终端和渠道大量补库的行为产生。而之前一直维持着的油厂收购需求,也随着之前大家纷纷发病倒下造成的用工荒,有点需求提前停止的意思。我们看到现在国内的花生油厂纷纷停收了。这玩意,空头现在拿来说事儿,其实我觉得反而是中性的,因为离过年没几天了,只不过被之前的疫情小高潮提前了一点而已。

上面是春节前市场的状态和市场对后面行情的比较主流的判断。

春节期间现货市场发生了一件让大家比较意外的事情,就是苏丹米CNF大幅上涨了100美刀,那折合成人民币价格就得有个七百块钱了,很牛逼。

关于苏丹米CNF在春节期间暴涨的原因,市场众说纷纭,没有定论。有人说是中国商人们疫情放开后组团打飞机去看货询价给当地市场的情绪搞起来了,也有人说是当地或者周边国家植物油的需求高、替代品涨价造成的。后一个事情我感觉可能性不大,看看国际植物油价格就知道了。

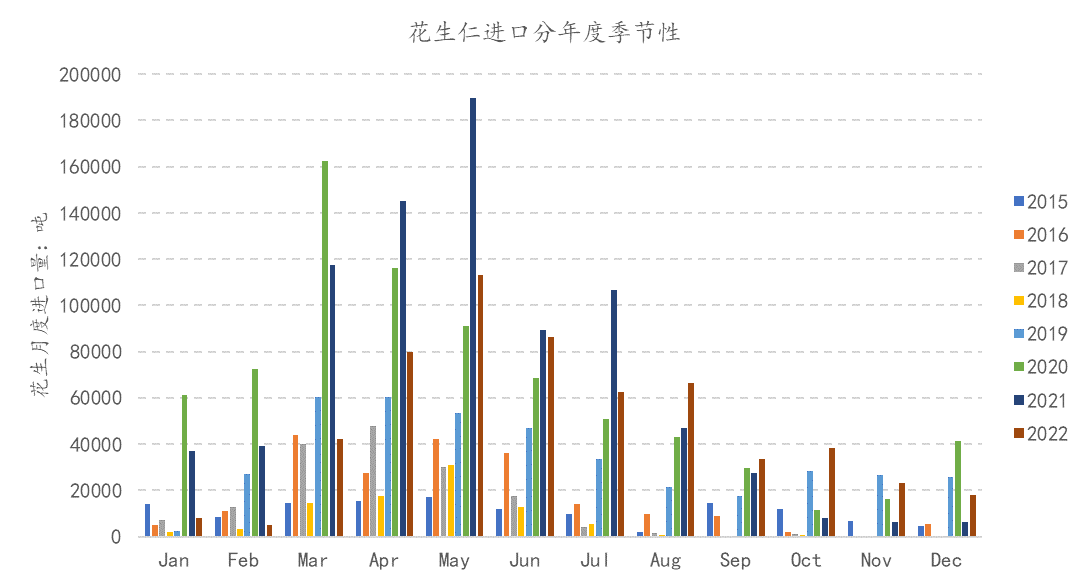

由于2月底之前到港的进口米很少(见下图,23年的数官方还没公布),港口进口米现货库存几乎没啥东西,之前的少量到货都是随到随卖掉了,所以CNF一涨,港口的进口米现货报价也跟着往高里喊。

往年进口花生仁的节奏:

数据来自海关总署

现在这个时间和价格油厂的油料几乎是没有采购需求的,因为榨利已经亏损了。部分油厂只会买点儿好米和规格米进行调香或者小榨,数量非常有限。

这部分需求在花生的国内消费里占比极小,但是架不住现在可售的货也少,而这部分需求对价格的敏感程度远低于油厂,毕竟餐饮的毛利高而且一点儿破调料能用多少?

所以即使价格高,但是在现货供给紧张的时候,市场依然能不断出现少量成交。

况且,买苏丹米磨花生酱其实成本是很划算的,个中缘由我卖个关子,后面再说。

好死不死的一件事情是今年河南地区的减产造成华北地区的库存在年前就已经被消化的差不多了。国产米的库存集中在辽宁和吉林的东北地区。看到进口米价格一涨,春节期间大家又都在欢欢乐乐过大年消费贼好人气贼旺,反正年都过完了货不着急卖,所以惜售情绪非常严重。

现在一些现货多头们不断鼓吹说东北没货了,事实上这个概率是很低的,不符合逻辑的。因为首先今年东北的面积就没怎么减少,第二是年前东北长时间封控,货压根没怎么发出去。有一朋友前两天跟我说,年前问东北还有多少货都说得有六七成,怎么过了个年余货就变成三成了?哈哈~

现在处于需求淡季,既然港口在提价,东北的报价不提白不提,反正便宜了也一样走不起量来。

情绪化的惜售导致东北的现货报价异常坚挺。

这就是现在花生现货市场的状态:紧平衡。

供给和需求的量都很小,供需的任意一端发生一些微小的变化都很容易引发价格的大幅波动。这也是年后现货和盘面价格上涨的基础。

然而,这种紧平衡的状态可能很快就会被打破了。

2月底开始进口到港量的骤增会使得做料碟儿的这点儿小破需求完全无法匹配供给的快速宽松。

毕竟在流通领域,油厂才是绝对的主力。油厂现在普通大线料的收购价在1W上下,跟现在港口苏丹米的报价差了大几百,谁会去买呢?

所以进口到港会导致市场的状态从卖方市场快速变换为买方市场。

而现货报价的属性,也更多的会从以食用为主,转变为油料大哥说了算。

这将会是一个特别快速的切换。

我最近一直觉得行情涨的特别虚,原因就是现在的高价是缺乏油厂需求支撑的。这个价格没有油厂能启动常态化的收购。

另外,最近比较值的关注的是今年1、2月份采购的进口印度花生油量很大,基本达到了2021年同期的水平。对于大多数油厂来说,现在本来就是春节后的消费淡季,下一个小高潮是端午节,但这个节日销量其实很有限。比较重要的是中秋和春节,这还很远,现在有什么采购的紧迫性么?

现在更不健康的一个问题是,无论是国内产区囤货的贸易商还是持有进口合同的进口商,他们的成本都很低。东北通米年前农户几乎就都卖给贸易商们了,收购成本在五块上下,合一万一吨,进口米合同是从1200+美元签起来的,1350以上的合同很少了。所以现在大家手里的现货头寸毛利都已经一千大几一吨了,想甩货的话降价空间非常大。

可以预见的是,2月底以后,到港的进口米和国产东北存货的竞争有很大概率会导致情绪化的踩踏,形成一场现货的流动性危机。

可能有朋友会问,听说某些大油厂还有采购缺口,还有就是从平衡表上来看,今年截至目前进口花生的总订单量只有二三十万吨,秋季的新作上市前可能会有供给紧张的问题再次出现。

我回答一下这两个问题:

1. 大油厂有没有采购缺口那可能是放在全年来看的,未来几个月人家有库存也有进口米、进口油的合同,缺鸡毛啊?你相信大企业会在现货上被人逼空么?那真是奇了怪了。退一万步讲,就算有缺口,油厂和上游僵持下去的话,最后谁能赢呢?参考一下22年五月份以后的故事就知道了,油厂在错过采购缺口以后还是扛到了最后等来了低价。哦对了,还有人说很多供应商都跟油厂违约了。可是如果合同全部违约了这些货卖给谁啊?现在几个零星到的几个货柜可以做点儿料碟,后面起量了全国人民天天喝花生酱吗……这是一个很容易想明白的常识性的问题。

2. 关于年度的供给缺口。这个其实我觉得大概率也不存在。就像你不能拿着远月的大豆采购进度来直接当成到港量的预估一样。前面说苏丹米涨价原因的时候我也提到了,其实本质上,现在苏丹跟东北的情况基本上是一样的,也是惜售。国内港口成交价格高,他们的CNF就敢往高了报,基本上是贴着报的。可是苏丹的花生米是必须要卖给中国的,从现在的情况来看,我觉得晚卖不如早卖。当然,他们可能暂时不这么想。

总的来说,我觉得花生的现货市场可能已经处在一个情绪化牛市的末尾了,至于有没有人会提前抢跑,我觉得可能比较难,因为毕竟现货市场都是没有记忆的,永远只看眼前,不看远方。

哦对了,关于交割成本,前面埋了个小包袱给大伙儿揭晓一下。进口苏丹米是不能直接交割的,因为颗粒小。但如果把筛下的比例降低,就可以完全满足交割标准了,这部分成本几乎可以忽略不计,因为磨花生酱的工厂根本不在意花生米的颗粒是大还是小。大的交割,小的卖掉,是很划算的买卖。而这里面的骚操作在于,进口苏丹米在远渡重洋跨越了炎热的赤道以后到港时水分普遍下降到5%以下,距离交割品9%的水分差距很大,每1个百分点的水就是100多块钱,这是合法合规的操作,那么在计算交割品成本的时候,扣个小几百块钱试试看看现在近月的升水到底有多大呢?

反过来讲,04合约交割后买方拿到货已经来到了四月底,到时候满市场的现货……给油厂跪下么?

写到这儿吧。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们