四川地区工业硅企业调研总结

工业硅产能开工率:我们走访了四川地区多数正在生产的工业硅厂,从调研的样本情况来看,多数企业开工率较低,仍然生产的企业要么是之前签订了长单或者为了保证集团内下游企业的供货;要么是自身配有自备电厂,电价成本相对低廉。四川省整体开工率在25%左右,开炉数在25-27台。

工业硅库存:多数企业库存较低或者不留库存。

成本:伴随着枯水季的来临,四川地区电价不断上升,当前电价已经升至0.6元左右,多数企业成本在19000元以上,参考当前现货价格已经发生较大幅度亏损。

需求情况:多晶硅企业的需求较好;虽然有机硅价格企稳回升,但是从调研情况来看有机硅企业订单并未出现明显的改善。

行情展望:随着枯水季的来临,西南地区电价大幅度上升,四川多数工业硅生产企业的成本已经高于当前工业硅的现货价格,生产的持续性亏损使得多数企业选择停炉。当前四川地区开工率已经降至25%水平,比往年开工率已经更低,预计在当前开工率之下工厂挺价意愿较强,工业硅价格下行幅度有限。后续主要关注新疆地区的增产情况以及下游需求的改善情况。

四川工业硅基本面背景:成本持续倒挂,开工率大幅降低

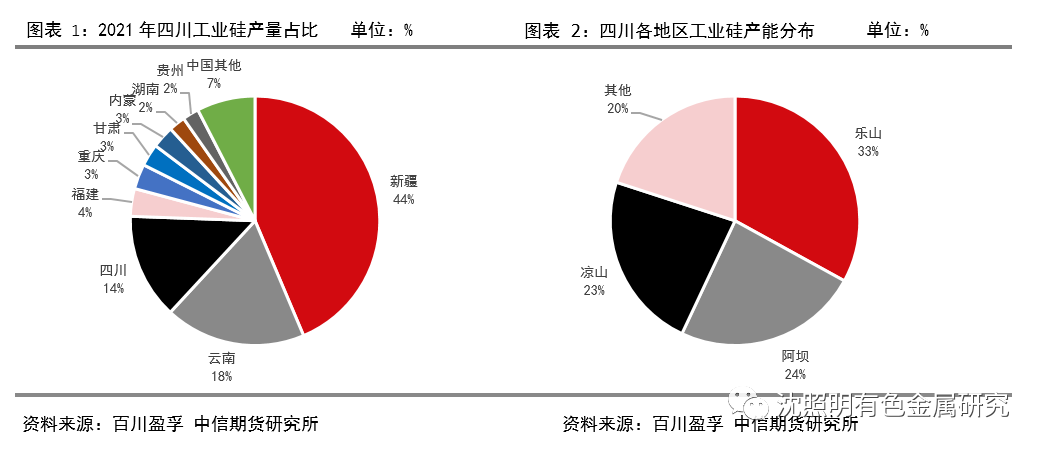

一)四川工业硅产能占全国比例较大

四川工业硅产能占全国比例较大。工业硅产地主要在西南、西北地区,主产地为新疆、云南和四川三地,合计产量占全国产量的76%。四川为国内工业硅第三大产区,产量占全国比例为14%。四川地区工业硅生产具有较强的季节性,每年5-10月丰水季开工率较高,11月至来年5月份枯水季开工率较低。

四川工业硅产能主要分布在乐山、凉山以及阿坝州三个地区。四川工业硅产能分布较为集中,多数工厂分布在乐山、凉山、阿坝州、雅安和攀枝花这些地区,其中乐山、凉山以及阿坝州产能较多。这三地产能分布较为平均,其中乐山产能占比最高,三地产能占比分别为33%、24%、23%。

四川地区工业硅产能多数以小型炼厂为主,近两年来下游有机硅企业开始频繁对四川当地的工业硅工厂进行收购。伴随着光伏行业迅速发展,多晶硅需求急剧扩张,四川当地工业硅企业的订单逐渐转向多晶硅企业,有机硅企业迫不得已收购当地工业硅企业以保证原料供应,如几家大型有机硅企业近两年来频繁在四川当地收购工业硅企业。新增产能方面,近几年四川新增工业硅产能较少,有明确扩产计划的有山东东岳的10万吨新增产能以及新安化工的10万吨工业硅产能,不过投产产能释放都要等到2024年以后。

二)多数企业面临亏损,开工率大幅度降低

随着枯水季的来临,四川地区多数工业硅企业成本出现倒挂。当前四川地区工业硅企业的电价普遍超过0.6元,据调研了解,多数企业综合成本在19000元以上,甚至部分企业成本已经上升到20000元/吨左右。多数企业因为成本倒挂不堪亏损而选择停炉,当前在开的工厂要么是签订了长单,要么是自己带有小水电。

受制于冶炼亏损,四川今年枯水季开工率大幅下滑。四川地区总矿热炉数为113台,根据百川资讯数据最新开工炉数为27台,开工率约为25%,已经低于往年同期。开工率下滑的主要原因就在于枯水期缺电以及生产成本较高,我们对当前正在开工的硅厂进行了调研。这部分硅厂继续生产的原因在于年前签订了长单,并且部分企业有满足集团内有机硅企业原料的供货要求,不到万不得已不会停产。另外,这些企业普遍自身带有自备水电,所以电力成本较低,如果后续发电站蓄水量回升冶炼厂还有复产的可能。综合而言,四川地区开工率继续下滑预计有限,后续主要关注的供给风险在云南地区。当前云南地区仍然有40%以上的开工率,如果后续云南地区仍然缺电,其开工率还有下滑的空间。

三)工厂挺价意愿较强,现货价格下行幅度有限

当前现货价格已经逼近西南地区成本线,工厂挺价意愿较强。当前工业硅现货价格已经逼近西南地区成本线,四川地区多数企业已经亏损,云南地区工业硅企业也仅有微利。后续价格继续下跌将显著打击西南地区冶炼企业生产信心,所以当前工业硅现货价格上涨空间比下跌空间大。

现货价格跌幅有限,期货价格将以现货价格为锚宽幅波动。由于当前交易的主力合约2308合约与现货距离日期较远,所以存在一定的价差。考虑到当前持有到8月份的交割成本约为1000元左右,预计后续期货合约的价格上限为华东地区现货通氧553价格+1000元的升水,如果期货价格涨至现货价格1000元以上,则存在无风险套利利润,所以期货盘面价格的持续性反弹还要等到现货价格开始企稳。考虑到丰水期工业硅厂电价成本更低,相比当前成本工业硅成本在丰水期还有2000元的下行空间,所以期货价格的下限为当前现货价格减去2000元。

工业硅上下游企业调研信息

1、企业A

企业信息:四川工业硅生产企业,配有磨粉厂,工艺为全煤工艺,炉型为12500kva 和16500kva,主生产牌号为421,下游客户为多晶硅厂以及有机硅厂。

开工率:开工率相较以往偏低,当前开工率为50%。

成本:成本在18000-19000元左右,算上折旧、财务成本已经发生亏损,仅算现金成本仍有盈利

原料采购:自身磨粉厂会采购部分工业硅,主要采购四川和云南地区的工业硅,牌号5字头偏多

库存:工厂库存较低

下游需求情况:订单与往年无异,当前更加倾向于销售给多晶硅客户,因为出价较高

对未来价格预期:对后市价格不太看好,认为价格存在继续下跌的可能。即使云南四川继续发生减产,对于价格影响也将有限,因为新疆内蒙供给较大

对运用期货看法:当前处于观望阶段,不过对于工业硅期货持欢迎开放态度,后期会积极学习运用期现套利,包括基差贸易、仓储、再融资类业务,当前正在积极申请交割库

2、企业B

企业信息:四川工业硅生产企业,工艺为全煤工艺,产品主要为421和411,自己有5万千瓦的自备电厂

开工率:开工率相较以往偏低,当前开工率仅为20%。后续随着枯水季结束,开工炉数会逐渐增加。计划3月底再开2台,到丰水季5月份之后逐渐满产

成本:20000-21000元/吨,因为年前签有长单所以在继续生产。另外自身配有5万千瓦的小水电,所以枯水季结束后电力有保障,有增加开炉数的计划。

下游需求情况:主要客户为有机硅厂以及贸易商,当前订单较好,处于供不应求状态,当前价格卖货意愿较低

成品库存:不留库存

对未来价格预期:对于价格比较乐观,认为工业硅价格最低能涨至20000元以上

对运用期货看法:当前处于观望阶段,不会在当前期货价格做卖出套期保值,因为认为价格会继续上涨

3、企业C

企业信息:四川工业硅生产企业,工艺为全煤工艺,产品主要为421和411,自己有2万千瓦的自备电厂。

开工率:开工率相较以往偏低,当前开工率为40%,2月份刚新开一台炉子。

成本:19000元/吨。

下游需求情况:80%自供给集团内的需求,20%销售给磨粉厂,当前需求较好

成品库存:1000吨左右

对未来价格预期:当前价格难以下跌,因为价格已经离成本线较近

对运用期货看法:当前处于观望阶段,对于工业硅期货持欢迎开放态度,正在积极申请工业硅交割厂库

4、企业D

企业信息:四川工业硅生产企业,配有磨粉厂,工艺为全煤工艺,产品主要为421和411,配有自备电厂

开工率:当前开工率为50%

成本:18000-19000元/吨

下游需求情况:主要下游客户为有机硅厂。磨粉厂客户为多晶硅企业,当前需求较好

成品库存:库存不高,自身硅粉厂有采购工业硅的需求

对未来价格预期:当前价格难以下跌,因为价格已经离成本线较近

对运用期货看法:当前处于观望阶段,后续会适时参与工业硅期货的操作

5、企业E

企业信息:四川工业硅磨粉厂,月产量2500-3000吨

开工率:当前开工率较低

下游需求情况:主要下游客户为多晶硅企业,春节后订单需求并未出现明显改善

成品库存:5000吨库存

对未来价格预期:对于价格无明显看法,但是过去两年工业硅价格波动较大,造成四川当地多数磨粉厂亏损退出

对运用期货看法:当前处于观望阶段,亟需依靠工业硅期货帮助企业经营做风险管理

6、企业F

企业信息:四川多晶硅企业

开工率:开工率较高

采购情况:通过招标方式采购工业硅,一般1月采购1次

下游需求情况:对于后续多晶硅需求保持乐观,全年多晶硅产量保持乐观

对未来价格预期:倾向于季节性波动,即当无重大事件影响时工业硅价格与往年价格更为相符,枯水季倾向于上涨,丰水季倾向于下跌

对运用期货看法:当前处于观望阶段

7、企业G

企业信息:四川仓储企业,在四川拥有三个仓库,其中一个仓库用于存放工业硅。拥有铁路专用线及20多台行车设备,全天24小时皆可办理出入库

库存情况;当前500-1000吨工业硅库存,货源主要来源于新疆、四川以及云南,到货方式都为汽运,没有火车到货的情况

费用:参考广期所标准,入库20,出库20,仓储保管费1元/吨/天

运费:四川冶炼厂到仓库运费多为80-100元/吨

8、企业H

企业信息:四川仓储企业,位于四川市区以北

库存情况;当前并未有工业硅库存,目前仓库主要存放纸巾等快消品,因为现在正处快消品需求旺季。后续会根据工业硅存放需求来腾挪场地,工业硅入库办理最快需要等到5月份以后

费用:参考广期所标准

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们