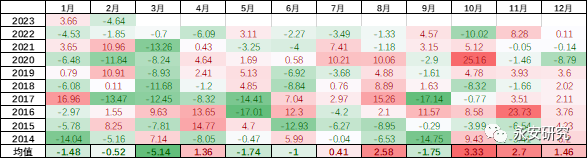

图1:沪胶指数季节性图表

数据来源:Wind、永安期货

一、停割过渡期的商品属性转换

天然橡胶的上游是农产品,割胶季根据种植区域纬度的不同有所差异,全球产胶有明显的季节规律,下图可以看出2月底3月初进入全球停割过渡期。一般来说下游会在旺产季做好库存储备,停割初期供给普遍充裕且几乎没有炒作条件,产量在接下来的开割季中逐步恢复也是非常明确的。

从商品属性来看,处于停割过渡期的天然橡胶,农产品属性减弱,工业品属性增强。作为现实供给充裕叠加预期增量较为明确的工业品,盘面价格易跌难涨也是合理的。

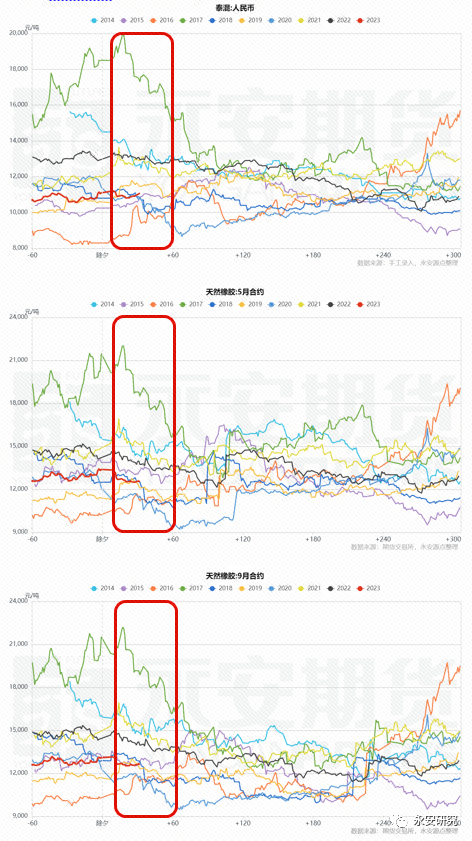

图2:全球天然橡胶割胶季节性图

数据来源:Wind、Qinrex、ANRPC、永安期货研究院

二、趋势性下跌的逻辑

3月前后的供给普遍充裕原因已在前文提及,而需求端关键在于中国,国内的需求可分为实际需求与投机需求。实际需求主要看下游橡胶轮胎及其他橡胶制品,工厂原料采购习惯是长约与随采随买结合。一般春节后有农历传统旺季“金三银四”,下游实际需求的变化更多体现在现货端,投机需求则主要与贸易商受到价差收益驱动下的套利行为相关。

每年不同的上下游供需情况使得现货价格并无明显的季节性规律,而盘面价格是在现实格局上叠加对未来的预期,农历季节图中可见沪胶价格在春节后的趋势性下跌规律,因此我们认为现货与盘面走势的背离与投机需求相关,而投机需求下的套利行为可能是此阶段最具影响力的定价逻辑。

另外,季节性图中可见,仅有2016年沪胶价格出现“逆季节性”上涨,特殊性在于宏观经济助推下商品普涨、东南亚主产国遭遇严重干旱且计划减少出口量等。

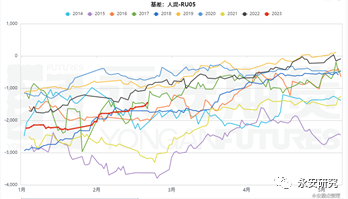

图3:泰混价格;RU05合约;RU09合约

数据来源:Wind、永安期货

三、投机需求预期下的库存与基差变化

我国是天然橡胶第一大消费国,受庞大的市场消费体量以及高对外依存度的影响,东南亚上游原料端与我国下游消费端之间出现了大量贸易商,可看作是现货端的“蓄水池”。其中大量的期现贸易商会进口混合胶等非标准品主动累库,逢高空盘面获取基差收益,可以将他们看作是天然的现货多头,期货空头。

近年来投机需求已远大于真实生产需求,据闻天然橡胶显性库存中大部分为贸易商投机需求。若把天然橡胶显性库存作为“蓄水池”的大样本,不难发现其增减同样有较为明显的季节性,在前年四季度以及当年的一季度(主产区旺产季)大量进口天然橡胶主动累库,二三季度逐步去库。由于难以确定库存中投机需求的占比,样本库存变化无法成为贸易商投机情绪的先行指标。因此投机情绪的变化需要在观测库存的基础上,关注基差做辅助判断。

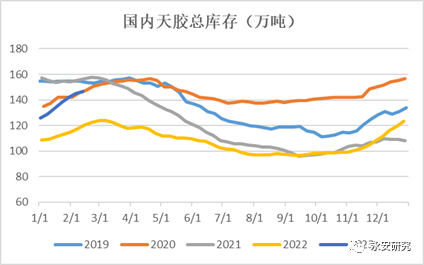

图4:天然橡胶显性库存

数据来源:Wind、Mysteel、永安期货

贸易商一般参考基差并结合对未来供需的判断在旺产季做出主动累库行为,而现货价格也随着成交放量上涨,对盘面形成一定的助推。另外交割机制也会带来金融溢价、流动性预期都易给出可观的套利收益空间。年后则需要关注预期的兑现程度、以及不变的投机需求下的套利行为。

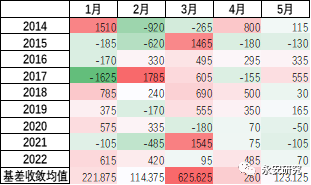

图5:非标基差图表

数据来源:Wind、永安期货

近十年来,非标基差收敛的确定性极高,甚至高于沪胶节后的趋势性下跌。图中可以看出即便2016年节后沪胶上涨,非标基差依然收敛。每年基差高度、最终收敛程度会因宏观及基本面因素发生改变,但我们所观测的趋势却未曾变化。

四、节后的套利定价逻辑

综上,贸易商通过对宏观情绪、基本面供需、基差、库存等因素进行综合分析,决定套利方向与时间节点。若以年度为周期,节前盘面交易更多宏观预期与供给预判,节后的交易重点则是供需预期的兑现与套利定价。每年春节后的基差收敛确定性极高,套利定价逻辑更易生效,并会引发大量资金推波助澜。因此沪胶“3月普跌”的统计规律背后,其实是套利定价交易逻辑导致的趋势性下跌。

风险点:

宏观风险;物候天气干扰;政策超预期等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们