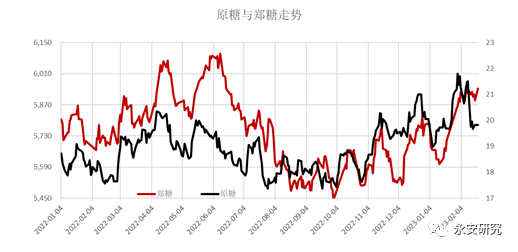

一、原糖震荡偏强,白糖紧随其后

原糖自1月中阶段性筑底后反弹,在1月下旬呈现明显上涨走势。具体原因我们在《原糖:多才自惜夸雄风》中已做出详细阐述,且我们仔细论证了原糖具备超涨基础的原因。当前,我们认为,原糖移仓后,03合约在交割之前预计维持强势,且05合约当前仍倾向偏强运行。

国内白糖自春节后跳空高开,一直维持高位区间震荡走势。当前显性利空不明显,阶段性大涨亦存在压力,预计维持高位震荡走势,若外盘受到天气驱动上涨,国内有再度跟涨潜力。

图1:原糖及白糖期货合约走势

数据来源:wind、永安期货研究院

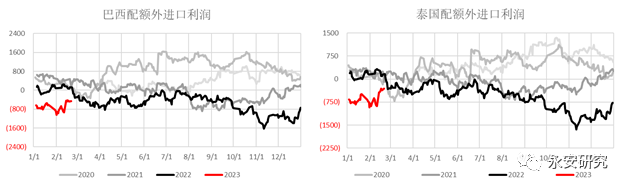

进口利润方面,原糖03合约移仓后,因原糖的back结构,以及国内糖价上涨,05合约进口利润大幅修复。盘面利润从倒挂超过1000元修复至倒挂400-500元。在原糖阶段性震荡偏强的格局下,进口利润可能在当下位置运行。

图2:原糖进口利润

数据来源:永安期货研究院

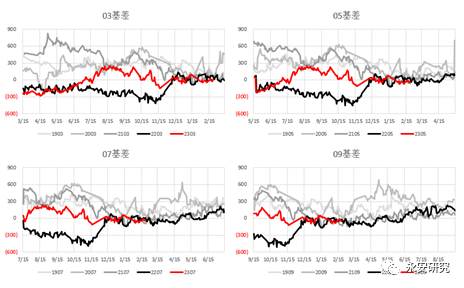

伴随着节后期现同步上调。在上涨过程中,现货相对期货上涨较慢,因此在上调中基差走弱,在回调时现货相对抗跌,因此在盘面回调时基差走强。截止2月22日,南华报价5900元,05升水约70元。整体在盘面大幅上涨的背景之下基差并未大幅走弱,现货走势偏强。

数据来源:wind,永安期货研究院

整体看,国内白糖现货和盘面,在原糖利多仍未完全出尽的背景下,同步共振走强。

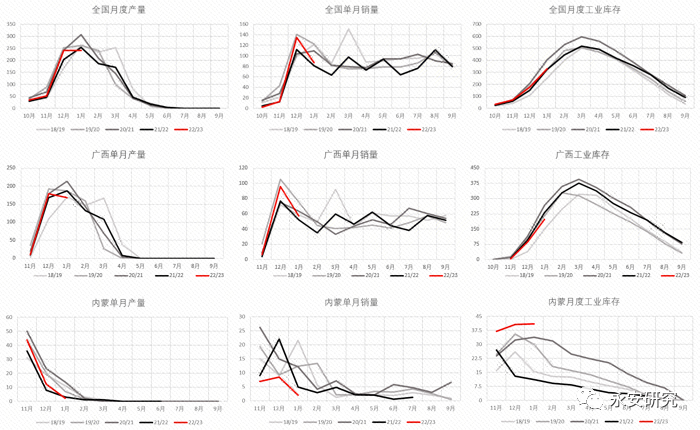

二、广西产销数据偏利好,减产分歧较大

当前产销数据方面,广西数据偏利多,内蒙偏利空,但整体利空幅度不大。截止1月底,全国单月产量241万吨,上年同期为253.61万吨,产量减少12万吨。全国单月销量87万吨,上年同期为81.21万吨,同比增加约6万吨。工业库存方面329万吨,上年同期为322万吨。

库存积累主要因素在于内蒙销量不及上年同期,但同期广西产销存方面数据偏利好。1月31日广西累计入榨甘蔗2868.44万吨,同比减少184.63万吨。产糖357.55万吨,同比减少7.09万吨;产糖率12.46%,同比提高0.52%;1月销糖57.36万吨,同比增加5.19万吨。工业库存197.89万吨,同比减少33.87万吨。与此同时,内蒙单月销糖2.01万吨,同比减少2.9万吨,月度工业库存40.9万吨,同比增加30万吨。

图3:全国产销数据

数据来源:泛糖科技、永安期货研究院

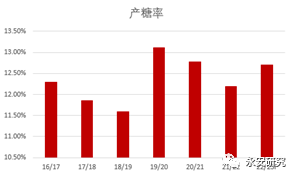

2022年秋冬季节南方干旱严重,广西甘蔗受天气影响出现减产。榨季之初,调研结果对于本年度产量预估在540-600万吨之间。当前减产大概率已成定局,但是减产数量存在较大分歧。整体产量需要等到榨季全部结束后方能知晓。当前部分观点认为减产60万吨左右,则预计本年度糖产量在550万吨左右。也有部分人认为减产量达到100万吨。此外,出糖率增加亦降低了减产100万吨的概率。泛糖科技预计本年度累计出糖率在12.7%,高于上年的12.09%。

图4:广西产糖率

数据来源:泛糖科技、永安期货研究院

三、印度和巴西分别为原糖带来多空预期

印度的减产是驱动本轮糖市上涨的第一要素。22/23年度印度原本预计产糖3650万吨,随后因马邦连续降雨导致单产下滑,机构将印度产量下调至3350-3400万吨,且不排除将预估下调至3300万吨的可能。印度已经宣布为保障国内供应,暂时停止第二批食糖出口配额的发放。根据我们的测算,若印度最后以3400万吨产量收场,其库存水平达到17/18年以来次低点,若以3300万吨产量收场,则本年度期末库存将成为17/18年度以来最低点,且库存水平仅仅高于16/17。

图5:印度平衡表

数据来源:公开资讯、永安期货研究院

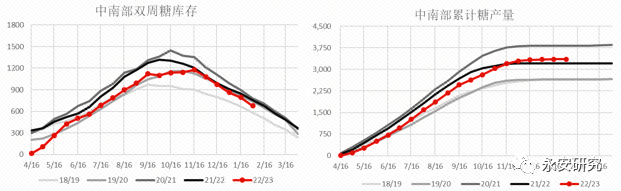

巴西库存水平亦处于较低位置。截止1月下半月,巴西中南部双周食糖库存676万吨,上年同期为752万吨。当前库存水平为18/19年以来次底水平,在17/18年以后处于中性略低的水平。

迄今为止,巴西中南部累计糖产量为3350万吨。上年同期为3202万吨。2022年四季度原糖现货贸易流偏紧的格局下原糖出口景气度较高,且港口因降雨有拥堵现象,均对冲了增产带来的利空。

图6:巴西中南部库存

数据来源:Unica、永安期货研究院

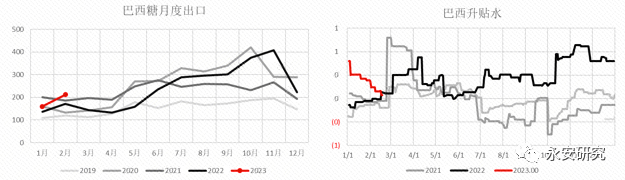

截止2023年2月,22/23年度(4月-3月)已出口2788万吨,出口情况好于上年同期,整体巴西出口景气度仍存。但当前整体现货偏紧的程度已经有所缓解,升贴水逐步下滑已经下调到和上年同期相同的位置。当前5月进口成本在6400元左右,较进口利润倒挂巅峰时期收窄500元。

图7:出口量及现货升贴水

数据来源:永安期货研究院

此外,巴西天气的潜在变量,仍需密切关注。巴西圣保罗州连日以来的强降雨引发洪水和泥石流灾害,并且在过去几日遇难人数攀升。若水患持续,后续可能影响糖分积累和开榨进度。

图8:巴西天气

数据来源:NOAA、永安期货研究院

四、策略推荐

当前阶段性价格走势偏强,看多情绪浓厚,需谨防上涨风险。我们根据市场不同参与者,给出如下策略:

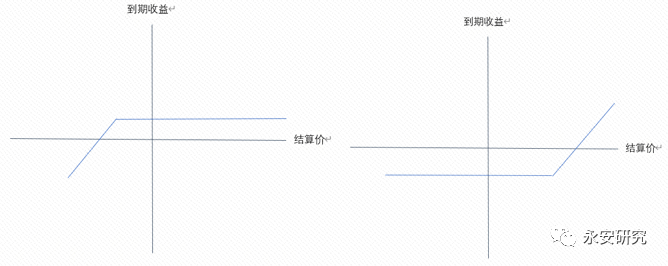

1.逢低做多远月:优点:上涨获利。缺点:承担大跌风险。

2.买入远月看涨,卖出近月看跌。优点:上涨获利,并且减少权利金成本。缺点:有一腿保证金,且卖出看跌承担大跌风险。

图9:期权收益

数据来源:永安期货研究院

风险点:

1.印度减产证伪,产量超预期后出口增加

2.巴西降雨提前后不影响开榨进度,大量巴西糖流入市场

3.宏观风险

4.国内的其他隐性进口量大幅激增

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们