白糖价格急剧拉涨之后,很多投资者开始关注白糖潜在的做空机会,而从产业角度来讲,要想把当前的高价打压下来,必须找到足够的新增供给,但在目前国内减产导致供需缺口扩大、进口利润严重倒挂的情况下,新增供给要么寄希望于政策性的抛储,要么寻找到足够的替代品。

上一次国储糖抛储是在16/17年-17/18年,当前的市场价格已经达到当时抛储价格了,不过从抛储时间上看,一般发生在三季度国内白糖库存处于季节性低位的时候。

抛储政策具有很大的不确定性,于是大家把目光聚焦到了白糖的替代品上。上一期的文章中我们详细梳理了白糖的三大类替代品市场的情况,其中关于白糖预拌粉的进口替代作用,吸引了很多读者的关注,本期我们就白糖预拌粉的进口政策进行详细地解读并分析当前预拌粉进口情况,以便更好地分析白糖未来走势。

一、2022海关78号令解读

糖浆与预拌粉的问题是近年来困扰糖圈的一个非常“隐形”问题,业内都统一称为非正规进口食糖。糖浆和预拌粉的甘蔗糖和甜菜糖含量一般在50%-90%之间,其大部分成分都是食糖,并且从中分离出食糖的难度也不大,本质上与食糖并没有太大的区别,但在海关申报方面却能够以低关税进口进入我国,这就使参与者拥有非常大的利润空间。

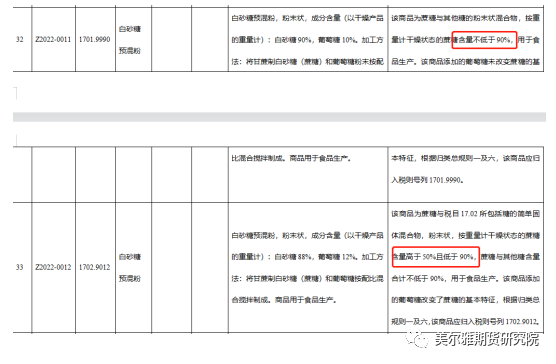

2022年海关第78号令对预拌粉等商品的新归类做出的详细的规定,明确了相关商品进口税率,参考了海关总署相关文件,其内容可以总结为:

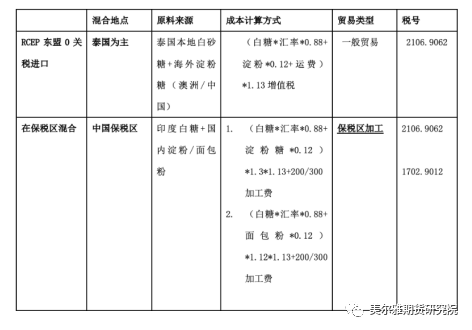

①对于甘蔗糖和甜菜糖含量超过90%的预拌粉按照17019990的商品进行管理,即按照与食糖相同的管理办法(配额管理+配额外50%税率);

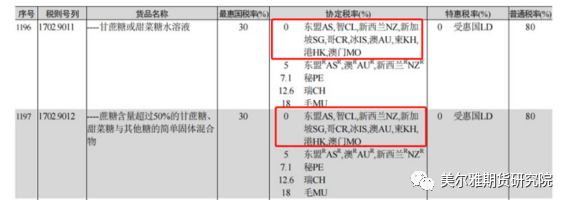

②对于甘蔗糖和甜菜糖含量在50%-90%之间的预拌粉按照17029012的商品进行管理,即出示原产地为东盟等国的证明就可以享受零关税;

高糖度预拌粉和糖浆属于①,进口无优势。

近年来进口糖浆的甘蔗糖和甜菜糖含量一般在67%左右,而预拌粉则以88%蔗糖和12%的葡萄糖居多,所以大部分的非正规进口糖(包括9011糖浆和9012预拌粉),都是按照②申报进口的,依然可以规避食糖配额和配额外关税的管理,享受较低甚至零关税。

二、进口数据

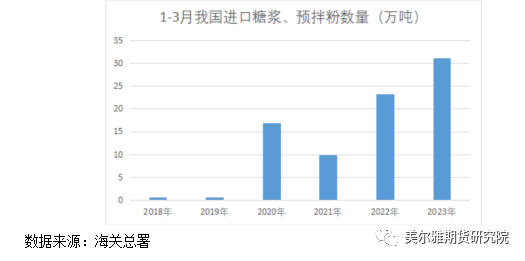

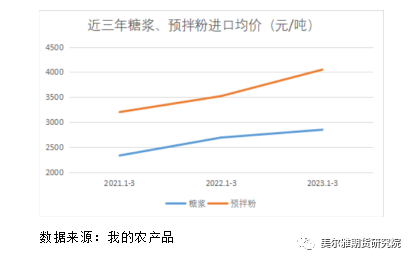

1-3月我国进口糖浆、预拌粉数量(万吨)

海关总署数据:中国一季度进口糖浆及预拌粉等三项合计31.05万吨,同比增加7.91万吨,为近年来同期最高水平。22/23榨季截至3月度我国累计进口糖浆及预拌粉等三项合计49.43万吨,同比增加3.27万吨。

海关总署公布数据显示,2023年3月我国甘蔗糖或甜菜糖水溶液(税则号17029011)进口量为11.03万吨,同比增加2.89万吨;甘蔗糖、甜菜糖与其他糖的简单固体混合物,蔗糖含超过50% (税则号17029012)进口量为 4.98万吨,同比增加2.73万吨;其他固体糖及未加香料或着色剂的糖浆、人造蜜及焦糖(税则号17029090) 进口量为0.22万吨,同比持平。

税则号170290项下三类商品3月合计进口量为16.23万吨,同比增加5.62万吨,增幅52.97%。

当前国内现货价格过高,预拌粉销售情况良好(供不应求),比白糖现货便宜约500元/吨。

下游主要对接食品加工厂(面包+罐头)8812比较多,大终端(饮料行业)持观望态度(尽管终端表示配方可调,但是暂时不愿承担风险,目前持观望态度,等待小的加工厂先试用,但也说明市场发展潜力较大);口味差异不大,但是预拌粉会产生色变,例如会使罐头颜色偏黄,饼干不用葡萄糖高温变色。

预拌粉比糖浆的优势:都能吃到0关税的福利,但糖浆容易变质、保质期较短,容易在清关上被滞留存在变质的风险,预拌粉为混合物不易变质,同时加工成糖的成本更低。

1-3我国糖浆进口总量21.18万吨,其中泰国20.52万吨,马来西亚0.51万吨;1-3我国糖浆进口总量预拌粉总量9.32万吨,其中泰国进口7.29万吨,越南进口2.03万吨。绝大部分能享受到零关税政策。

三、预拌粉替代空间分析

预拌粉进口方式主要为以下两大类:

无论以哪种方式进口,成本优势都非常明显,3月份进口数据也如期同比大增,但为何进口量的绝对数据却仍然处于低位呢?

1、产能受限:

预拌粉进口属于一个新兴产业,产能集中扩张主要始于去年下半年,而催生其产能投入的根源是预拌粉的低关税带来的高收益。

1)前期资金投入较大,一家产能20 万吨的保税区预拌粉,设备投入达到2000-3000万;

2) 一个保税区一般只会批准2-3家预拌粉混合厂,且批准的周期偏长难度较大;

3) 建预拌粉厂需要渠道,需要央企的资源,属于高壁垒的行业;泰国预拌粉企业有一部分是华裔在当地办厂,但现在使用量还是有限(需要人脉);

4)原材料进口白砂糖采购成本过高、极大地压缩了预拌粉的利润空间;根据调研目前仍在加工的预拌粉厂,其原料大部分是在年初采购的,成本在540美金/吨(印度S-30糖),目前临沂保税区白砂糖库存剩3000-4000吨,而目前印度糖报价已经达到600美金/吨,利润从500元/吨压缩至100-200元,表示目前采购新原料的意愿不强。

2、监管态度

不同地区海关对于预拌粉的监管松紧程度有一定分化,山东地区海关的监管相对宽松,除青岛相对严格(查混合 比例和推迟报关),其他都不会故意拖延,这也是山东成为预拌粉产能最集中地区的原因之一。

预拌粉行业难以大规模扩张主要困难不在于政策,前期较高的资金投入、渠道的难获得性、原料成本的高企、以及对未来政策调整的不确定性等因素才是当前这个新兴产业产能利用率偏低、且难以大量扩张的根源。

四、小结

当前国内榨季基本结束,总产量预估900万吨,供需缺口550-600万吨,配额内进口量194.5万吨,关税15%,配额外50%关税,当前进口利润-800~-900元/吨。

多头手握两张王牌:减产+利润倒挂(替代糖源影响有限),且短期内看不到进口利润修复的可能。其实当前国内榨季尾端,即便减产,当下的库存仍旧是宽裕的,不过白糖季产年销,相对耐储存的特点,给与多头惜售挺价的底气,2月份之后广西地区白糖基差快速由负转正,可以看出多头的强势。

空头目前的期望:巴西5月份后进入供应高峰;中巴关系走近后,调降巴西白糖进口税率;国储糖抛储。

总体来看,替代品对当前白糖紧缺的供需格局影响有限。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们