01 行情回顾

4月,在“供增需减”的大利空下,没有政策预期的加持,双焦经历了一场暴跌。截至5月5日,盘面焦煤主力合约收盘价1352点,环比上月-23.1%,吕梁低硫主焦煤汇总价1820元/吨,年初至今累降760元/吨(本轮下跌周期);盘面焦炭主力合约收盘价2140.5点,环比上月-16.8%,日照港准一级冶金焦出库价2030元/吨,焦炭第八轮调降落地,累计调降700-740元/吨。

4月,焦炭出口外贸订单价格、沙河驿蒙5#精煤、炼焦煤价格指数弱势运行,回落至2021年4月水平。

02 宏观数据

03 双焦基本面数据

1、上游累库明显,焦钢开始补库

焦煤:4月,煤矿累库严重,洗煤厂、港口小幅累库,焦化厂大幅消耗库存,钢厂库存明显下滑。本周,整体库存累积,在铁水产量回落的背景下,钢厂厂内炼焦煤库存可用天数仍在下滑,焦煤库存驱动中性。截至5月5日,焦煤整体库存较3月底下滑97万吨。

焦炭:4月,焦企库存累库明显,钢厂以消耗库存为主,港口库存略降;本周,整体库存增加,钢厂场内焦炭库存可用天数回升,焦炭库存驱动向下。截至5月5日,焦炭整体库存先降后升,较3月底无明显变动。

2、负反馈削减铁水产量,焦钢产量比持续反弹

4月,钢厂高炉产能利用率小幅下滑,其余环节产能利用率仍在提升。本周,黑色产业链景气度不佳,各环节产能利用率均有下滑。下游需求及价格不乐观,钢厂盈利改善,负反馈持续削减铁水产量;成本支撑松动,焦价第八轮调降落地,吨焦利润仍可观,焦企生产积极,焦钢产量比持续反弹;煤矿出货压力较大,库存不断累积;口岸蒙煤日通车略有回落,监管区库存156.1万吨(+5.4)。

3、两项指标显示下跌进程告一段落

成材价格震荡偏弱运行,产业利润不佳,但焦价第八轮调降落地100元/吨,周度螺纹毛利修复至-57元/吨附近(+60);炼焦煤种现货价格均有下调,焦炭成本支撑继续下移,但吨焦利润收缩,焦钢毛利差终于有所回落,至3.2%附近,利润再分配做空驱动减弱,焦煤超额利润回吐至3%,接近0%,符合此前预期,下跌进程告一段落。

第二季度双焦供需预测:

负反馈持续削减炉料需求,预计至5月下旬。铁水见顶后往年能持续1个月左右,但今年铁水见顶较早,此前我们预计4月末至5月初出现铁水转向,转向之前高位运行的铁水将继续支撑炉料需求。节前多家钢厂宣布开始减产,持续至5月,当前铁水徘徊在240万吨附近,铁水拐点与我们此前预期基本吻合。

焦煤进口端(占比13%),考虑到国内市场不景气,叠加蒙煤折仓单性价比不及同品质国产煤,我们预计第二季度蒙煤进口量或下滑至1000万吨附近。而澳煤方面,国内外价差已经逐步收窄,且有回正迹象,说明澳大利亚炼焦煤的性价比正在显现,第二季度有望逐步放量,我们将澳大利亚炼焦煤第二季度进口量上调至200万吨。考虑到澳煤解禁对其余海运煤存在挤压效应,我们认为第二季度来自俄罗斯、加拿大、美国的炼焦煤进口总量或下调至800万吨。综上所述,预计第二季度前五大主要进口来源合计2000万吨,环比下调154万吨。

国产煤方面(占比87%),根据周度数据,预计一季度原煤产量环比小幅下滑1.8%;展望第二季度,整体供应趋于增加,环保限产对供应的扰动将减弱,不排除突发事故的冲击,考虑到煤矿端生产节奏相对自由,我们判断库存重建进程仍将较为缓慢。

综上所述,高位铁水面临下跌周期,与此同时,焦化产能充裕,国产煤生产正常,进口煤基本无供应扰动,进口数量受需求影响略有下调、但仍在高位,煤焦呈现出供过于求的格局,现货价格中枢年内有望进一步下移。

然而,当前焦煤超额利润率已回吐至3%附近,焦钢毛利差开始回落,做空驱动边际减弱,这意味着双焦期货做多的安全边际增加。

4、地产数据无明显改善,需求负反馈持续

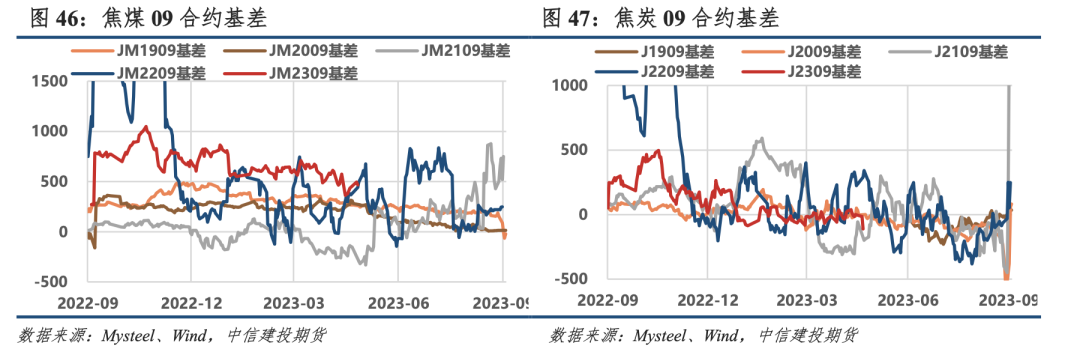

5、基差走弱,焦煤成最弱势品种

基差方面,炼焦煤价格仍未止跌,焦价第八轮调降落地,铁水产量周频数据明显下滑,空头情绪明显主导市场,双焦盘面加速下跌(基差历史分位:JM09 50%,J09 77%),符合前期策略。

现实:焦炭方面,下游需求及价格不乐观,钢厂盈利改善,负反馈持续削减铁水产量;成本支撑松动,焦价第八轮调降落地,吨焦利润仍可观,焦企生产积极,焦钢产量比持续反弹。焦煤方面,煤矿出货压力较大,库存不断累积;终端表现不佳,下游及贸易商采购原料煤态度消极;口岸蒙煤日通车略有回落,监管区库存156.1万吨(+5.4)。

现货价格预期:焦钢毛利差高位,铁水产量逐步转向,供应同步增加,市场悲观情绪浓厚;由于成本松动,且焦钢毛利差仍在高位,焦炭现货仍有调降风险,当前现货折仓单2280。

综上所述,预计基差后期将以现货下滑、期货企稳反弹的方式走弱。

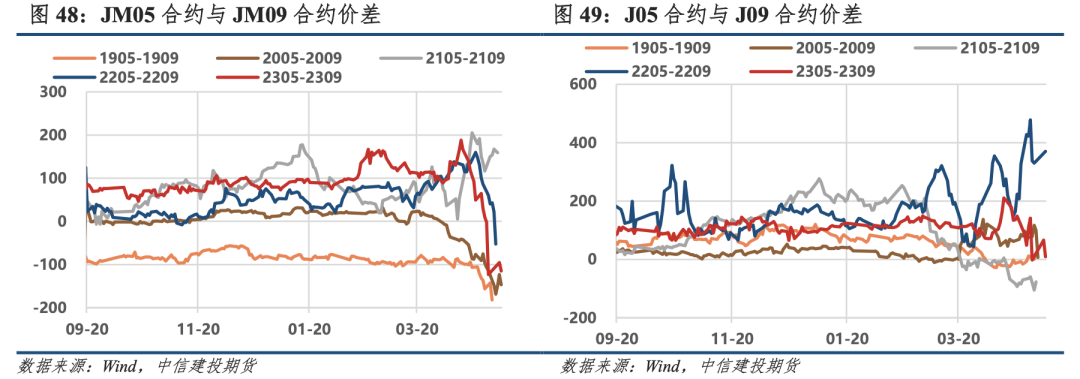

期差方面,考虑到05合约临近交割,不推荐继续操作5-9价差;此外01合约流动性较差,亦不推荐9-1价差。

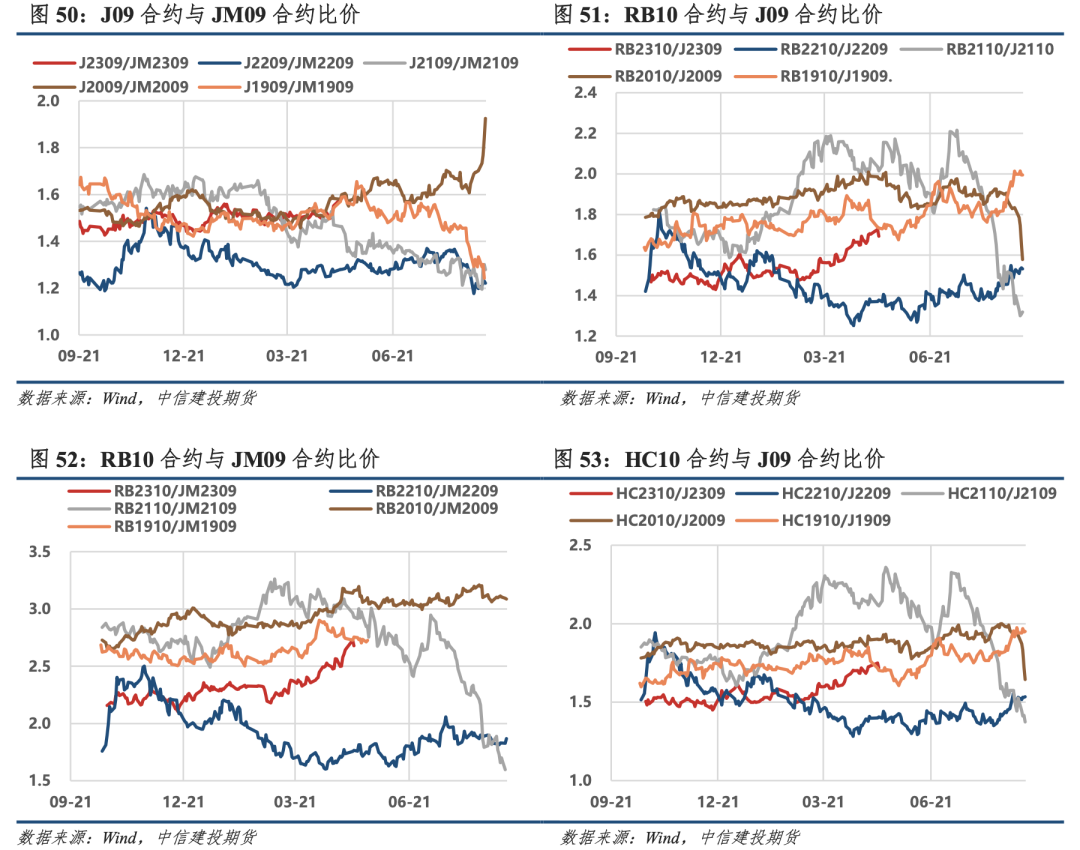

比价方面,09合约煤焦比1.583,位于历史极高位(99%);钢焦比1.692,位于历史高位(95%),焦煤成最弱势品种,矿端利润持续收缩。

宏观层面,国内经济增长动能仍较强,但地产消费较为疲弱。驱动角度,焦钢毛利差3.6%,利润驱动(空)边际减弱;焦煤库存驱动中性,焦炭库存驱动向下;现货仓单2280,J09合约贴水110,基差驱动向上。供需预期,铁水产量继续下滑,正式进入下跌周期;国内供应逐步恢复,蒙煤、海运煤进口来源充裕,但因需求不振小幅下调;焦煤库存重建尚有难度,补库需求稍显苗头。

上周周四、周五为超跌反弹,双焦整体趋势仍向下。操作上,双焦建议谨慎操作,焦炭09合约压力位2360附近,支撑位2050附近;焦煤09合约压力位1450、1400附近,支撑位1300附近。风险点在于地产超预期修复、焦化产能大规模集中淘汰。

不确定性风险

政策落地成效不及预期,终端需求不及预期,国产煤供应超预期,进口煤增量超预期,钢厂复产不及预期等

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们