(转自:华龙证券研究)

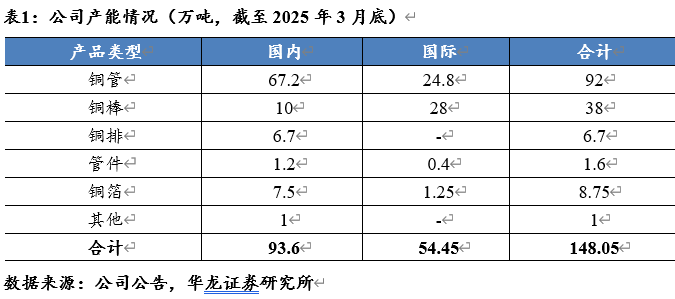

内外兼修,当之无愧的全球铜加工龙头。公司成立20多年来始终致力于优质铜加工产品的生产销售,产品涵盖铜管、铜棒、铜箔等多个种类。目前在全球设有 23 个生产基地,是全球规模最大、最具国际竞争力的铜管、铜棒制造企业。截至2025年3月末,公司共计拥有产能148.05万吨,其中铜管产能92万吨,铜棒产能38万吨,为公司核心主业。

铜管棒为压舱石,未来增长确定性强,铜价中枢向上有望量价齐升,铜箔有望筑底企稳。铜加工为公司主业,其中铜管、棒为核心产品,收入占比60%以上,其毛利率直接决定公司整体毛利率水平。2016年以来,公司通过自建、收购等方式实现产能扩大与收入增长。相对销量而言,铜价对公司收入影响更大,是增收的直接原因。我国75%铜管用于空调、冰箱等制冷设备,据Sphericalinsights,2022-2032年十年间,全球铜管市场中亚太市场增速最快,而主要增长领域为HVAC制冷领域,我国铜管需求有望持续增长。甘肃海亮铜箔项目为公司近年来主要利润拖累,随着铜箔行业加速出清,加工费已逐步企稳,有望回暖。

规模为王,周转优先,毛利率与周转率有望不断提升。公司为典型加工企业,主要盈利点为加工费,在加工费常年稳定、铜价大幅波动情况下,公司毛利率与铜价呈显著负相关。同时,铜价波动还影响公司两金周转率及经营性现金流。随着公司生产规模不断扩大,同时通过强化上下游产业链一体化、推动生产与销售平台化,公司逐步实现了毛利率与两金周转率的平滑、波动提升。若剔除铜箔项目的短期影响,近年来毛利率、周转率在铜价上涨的同时已有所改善,综合竞争力与营运水平的持续提高,最终有望体现在盈利能力上。

入股金龙强强联合,有望受益新质生产力与出口方向。公司与金龙集团为铜管行业前两大生产企业。公司公告,拟以现金方式受让金龙集团不少于20%股权,并在营运方面展开全面合作,公司生产规模及市场地位将进一步提升,营运合作推动降本增效,盈利水平有望持续提升。与此同时,公司提前研发和布局,热管理方案相关产品未来有望切入数据中心、消费电子、人形机器人等方向。铜材、铝材产品取消出口退税利好综合实力较强的龙头企业,在全球贸易环境不断严峻背景下,公司在全球拥有多个生产基地,在美国已拥有3万吨铜管产能,可采取来料加工模式,凭借产品质量,依托全球产销网络实现海外销售,有望受益于出口政策变化。

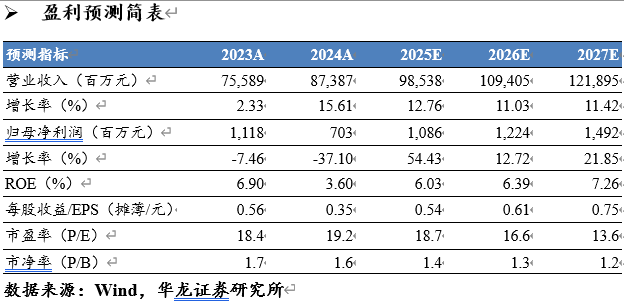

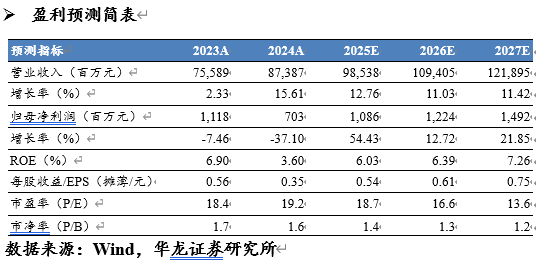

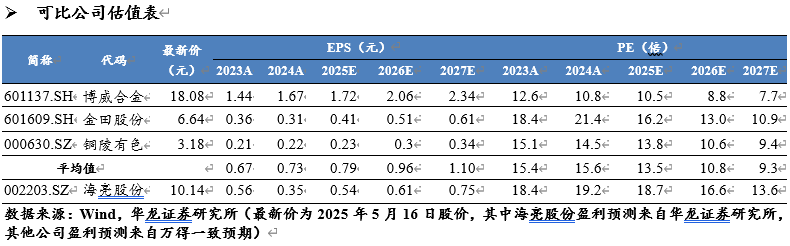

盈利预测及投资评级:2024年沪铜均价较2023年大幅增长,同时公司产能稳步扩大,2024年公司铜加工主业整体量价齐升,收入增长。但由于加工费大体上维持稳定,售价提升主要来自铜价上涨,会短暂拉低公司毛利率。随着公司规模扩大、成本降低以及向下游传导涨价,2025-2027年毛利率有望逐步恢复。同时2024年影响公司归母净利润的资产减值、汇兑损失、在建工程集中转固均为一次性影响,2025年公司业绩有望改善。基于对公司主要产品产销及毛利率变动情况测算,我们预计公司2025-2027年实现归母净利润10.86亿元、12.24亿元、14.92亿元,对应PE分别为18.7倍、16.6倍、13.6倍。我们选取与公司主营业务相近的博威合金、金田股份、铜陵有色作为可比公司,考虑到公司作为全球最大铜管、棒加工企业,规模效应下经营质量较高、抵御铜价波动能力更强,同时铜箔盈利能力持续改善,其估值较可比公司平均估值水平更高具备合理性。首次覆盖,给予“增持”评级。

风险提示:原材料价格波动;主要经济体关税政策变化;地缘政治风险;铜箔盈利改善不及预期;合作事项存不确定性;数据引用风险。

1. 海亮股份:当之无愧的全球铜加工龙头

1.1 内外兼修,成长为全球铜加工标杆企业

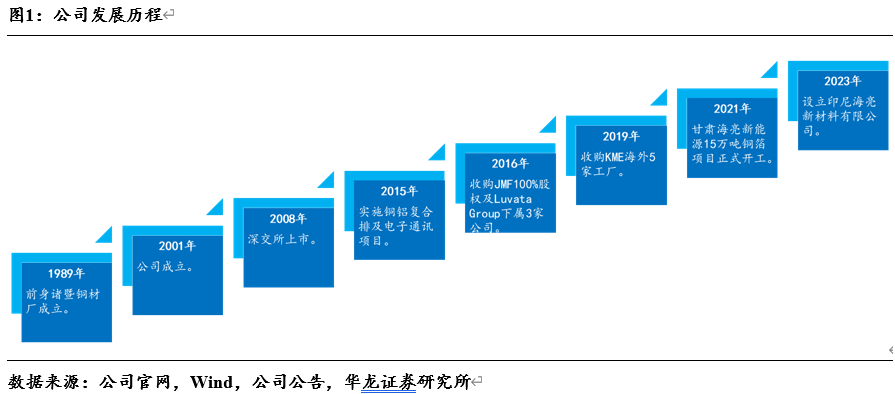

浙江海亮股份有限公司(“公司”)成立于2001年,一直致力于优质铜产品、导体新材料、铝基新材料的研发、生产、销售和服务。经20余年发展,成长为全球铜管棒加工行业的标杆和领袖级企业,并于2008年1月16日在深圳证券交易所上市。公司主要产品涵盖铜管、铜棒、铜箔、铜管接件、导体材料、铝型材等多个种类,广泛应用于空调和冰箱制冷、传统及新能源汽车、建筑水管、海水淡化、舰船制造等多个行业领域,并借助锂电铜箔切入新能源行业,布局复合集流体材料等新业务方向。

成长于民营经济发达的浙江绍兴地区,海亮股份不仅在一步一个脚印的发展中历练出领先的精细化管理与成本管控能力,并且拥有国际化视野与灵活的资本运作基因。公司稳扎稳打扩大规模,同时放眼国际寻找优质标的,通过收并购实现走出去,一步步成长为全球铜加工行业的“标杆企业”。2016年,公司收购美国保温管生产头部企业JMF,进军北美市场;同年公司与全球金属解决方案龙头诺尔达集团(Luvata Group)签订协议,收购其旗下三家公司100%股权及其与铜管业务相关的商标权和专利等知识产权;2018年,公司收购西南地区最大的铜排生产企业之一贝德铜业;2019年,公司与全球铜加工行业领袖级企业KME签署协议,收购其持有的5家公司100%股权和德国Menden工厂铜管业务和铜管业务相关资产,切入欧洲高档铜合金棒市场。

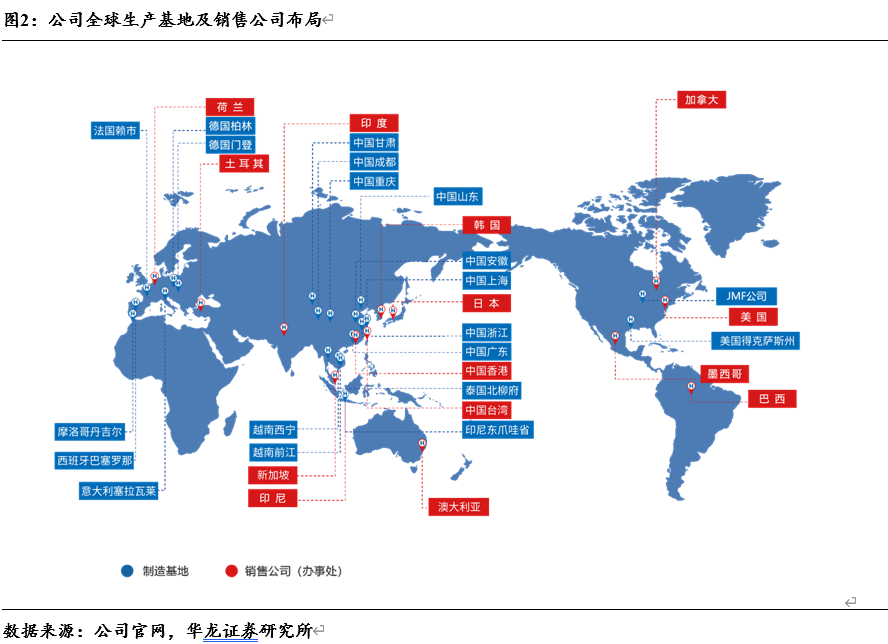

目前,公司在全球设有 23 个生产基地,与超过 132 个国家或地区的近万家客户建立了长期稳定的业务关系,是全球规模最大、最具国际竞争力的铜管、铜棒制造企业。截至2025年3月末,公司共计拥有产能148.05万吨,其中铜管产能92万吨,铜棒产能38万吨,为公司核心主业。除在产产能外,公司摩洛哥项目建设工作正有序推进,规划产能为:5万吨无锻轧铜及铜合金材、4万吨精密黄铜棒、1.5亿只精密铜合金管件及2.5万吨锂电铜箔。

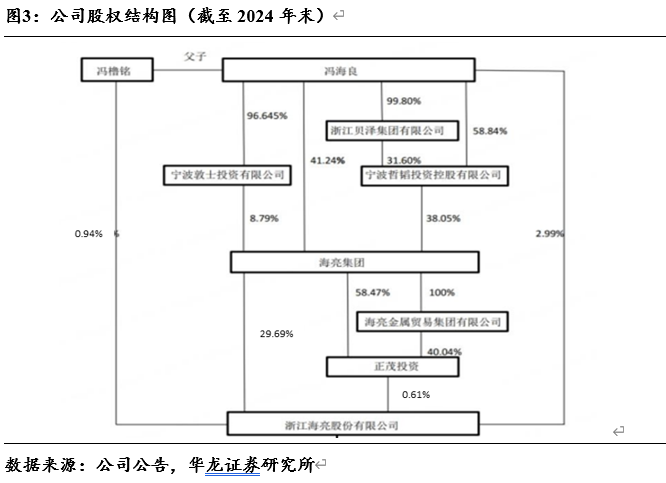

截至2024年年末,公司创始人冯海良先生直接持有公司2.99%股权,通过海亮集团间接持有公司25.49%股权,为公司实际控制人,其子冯橹铭先生持有公司0.94%股权。冯海良先生和冯橹铭先生合计持有公司29.42%股权。

1.2 收入稳健增长,盈利水平波动较大

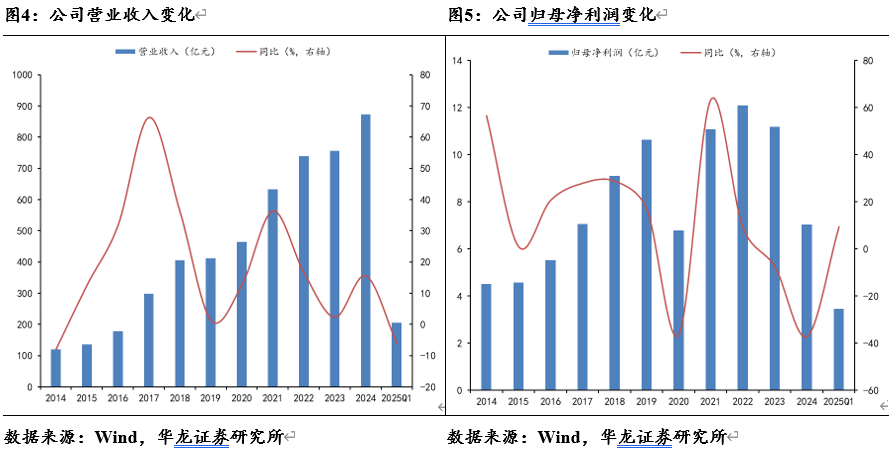

作为典型的制造加工类企业,公司收入规模持续增长,但盈利水平受原材料价格等影响较大,波动比较明显。2014年至2024年,公司营业收入实现连续10年正增长。其中,2016-2019年,公司连续完成4起收购,产能规模显著扩大,收入增速在这期间达到历史高位,随后有所回落,但仍保持正增长。2025年第一季度总收入小幅下滑6%左右,主因其他业务下降,主营业务仍保持正增长。

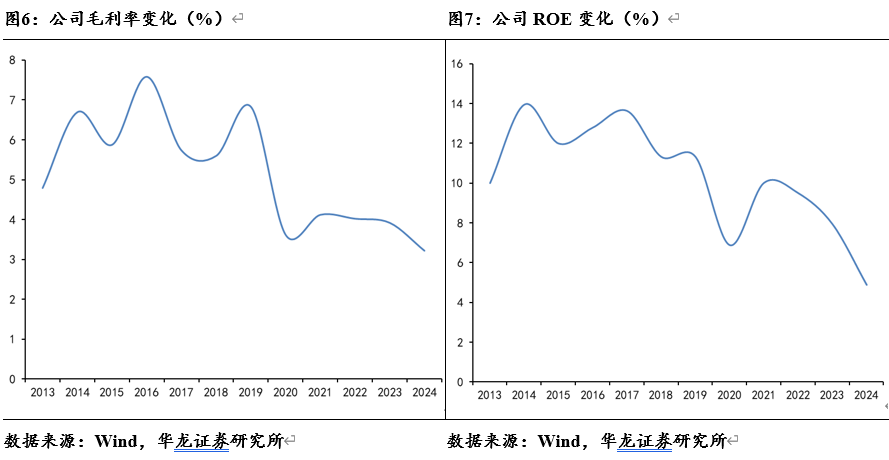

在收入稳健增长的同时,公司盈利能力及净利润受影响因素较多。2013年至2019年,公司毛利率呈现周期性波动,2020年受铜价大幅上涨及公共卫生事件影响下滑较多,随后,因铜价中枢上抬,盈利水平整体下移。ROE走势与毛利率基本一致。2025年第一季度,归母净利润重回增长。

2. 铜管棒主业周期向上实现稳增,铜箔有望扭亏

2.1 铜管棒为核心业务,增长稳健

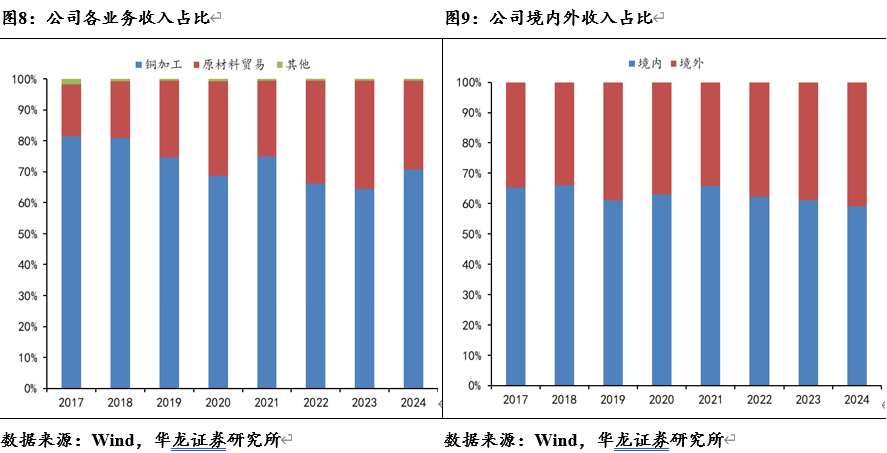

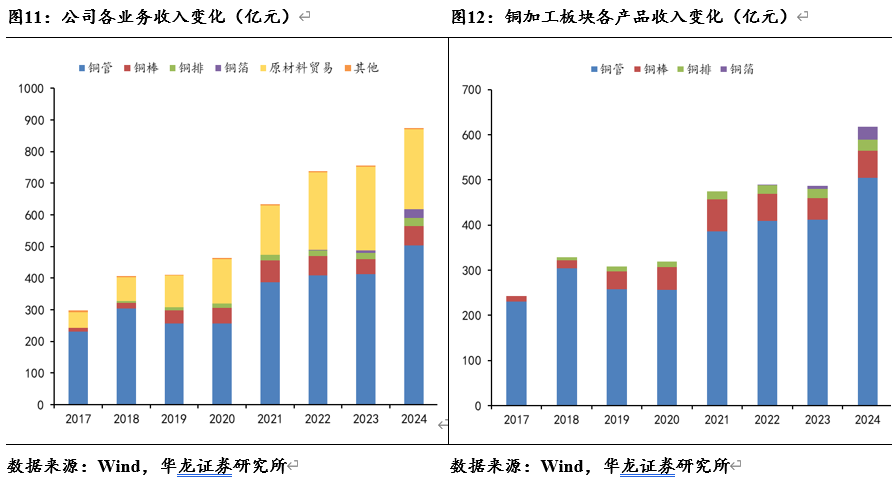

铜加工为公司核心主业,长期以来占据公司收入来源的绝大部分。2017年至2024年公司铜加工收入由242.83亿元大幅增长至617.95亿元,其中2018年、2021年收入增速较快,其余年份有所波动。随着公司产能不断扩大,原材料价格波动对公司经营产生的影响越来越大。2015年以来,公司大力发展原材料贸易以平抑上游价格波动,贸易业务规模增长较快,其中除2016年、2019年、2024年以外,其余年份贸易收入增速均显著高于总收入增速,贡献了更多收入增量。由于原材料贸易收入增幅更大,铜加工板块收入占比由2017年81.44%下降至2024年70.71%,但仍为公司核心收入来源。2020年,原材料贸易收入占比首次超过30%,2021年有所回落,随后连续3年保持在28%以上,是公司重要收入来源。

从销售地区来看,公司海外收入占比常年保持稳定,约占三分之一略多。

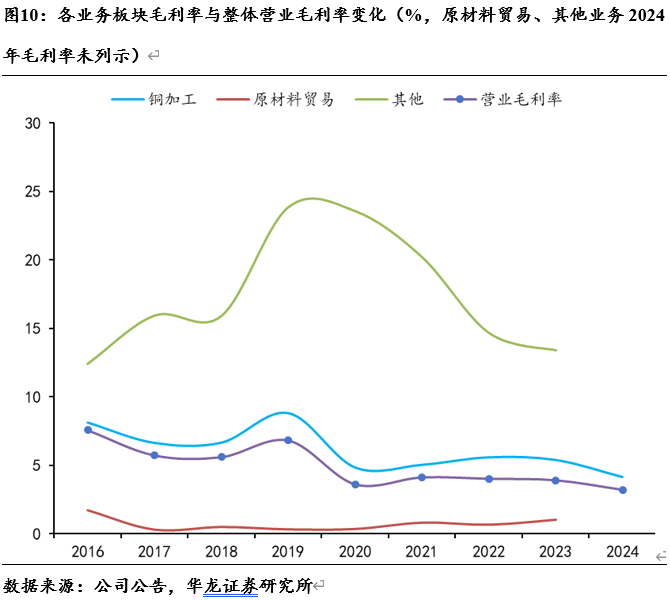

利润贡献方面,铜加工业务为核心利润来源。其他业务毛利率最高,但收入占比较低,对整体毛利率水平影响有限。铜加工业务毛利率次之,在铜价影响下有一定波动,2021-2023连续3年稳定在5%以上,到2024年下滑至4.16%。由于其收入占比高,导致公司整体营业毛利率与铜加工毛利率较为接近,且变动趋势一致性较强。原材料贸易毛利率大部分年份低于1%,拉低了整体毛利率,但平抑了整体毛利率波动。

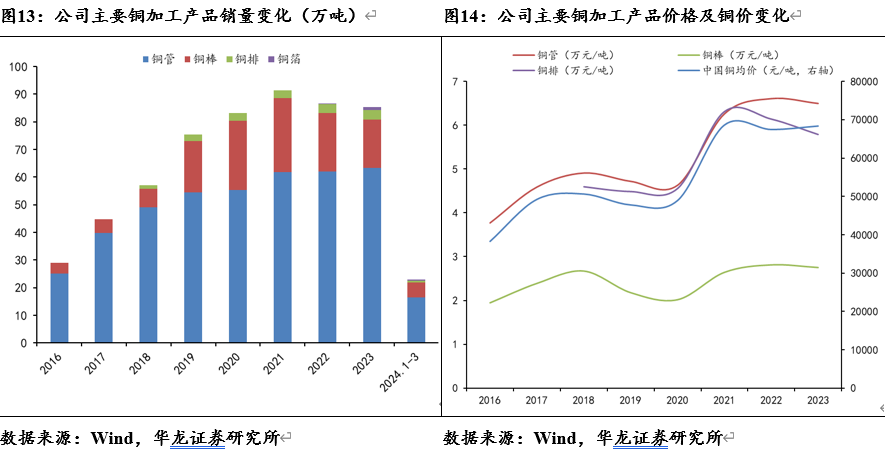

公司以铜管棒加工起家,铜管、棒业务不仅是铜加工板块核心,也是公司收入利润压舱石。2017年,铜管、棒收入分别为230.92亿元、11.91亿元,占营业收入的77.45%、3.99%,占铜加工板块收入的95.1%、4.9%。在贸易业务快速增长的同时,铜管、棒收入绝对数额同步增长。到2024年,公司铜管收入增长至504.17亿元,铜棒收入增长至60.67亿元,占营业收入比重分别为57.69%、6.94%,合计占比仍在60%以上,占铜加工收入的90%以上。

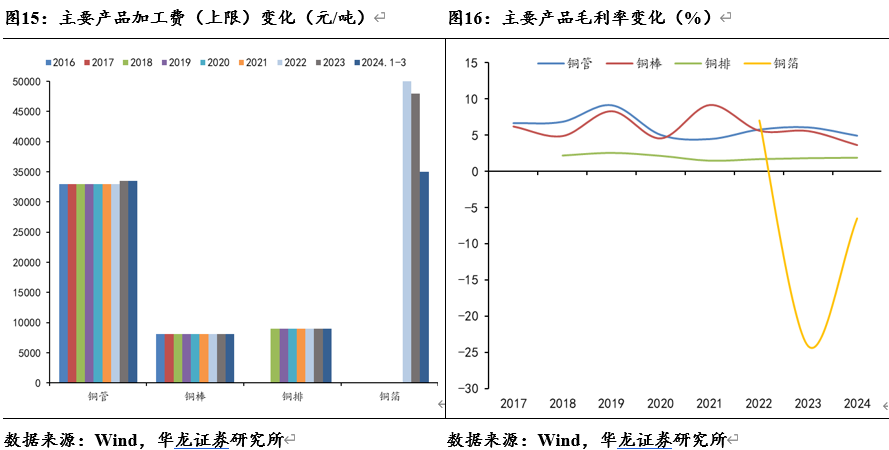

铜管棒收入增长主要来自产品量价增长。2016年以来,公司主要产品销量均保持增长态势(仅铜棒销量在2022-2023年连续两年出现小幅下滑),其中铜管销量在2016-2019年因连续收购实现销量大幅增加,2019年以后保持缓慢增长。

对比收入增长趋势,铜管销量变化趋势有较大差别,主因铜价变化。对比可发现,公司主要产品价格与铜价走势一致性较高,导致收入变化与铜价变化具有较强相关性,相较于销量变化,铜价变动对公司收入影响更大。中国铜均价在2017年有所抬升,2018-2020年回落,抵消了公司销量连续增长。2021年,全球宏观经济有所恢复,下游需求旺盛叠加铜价上行,量价齐升带动公司收入大幅增长,2022年以后铜价有所回落,公司收入小幅下滑。

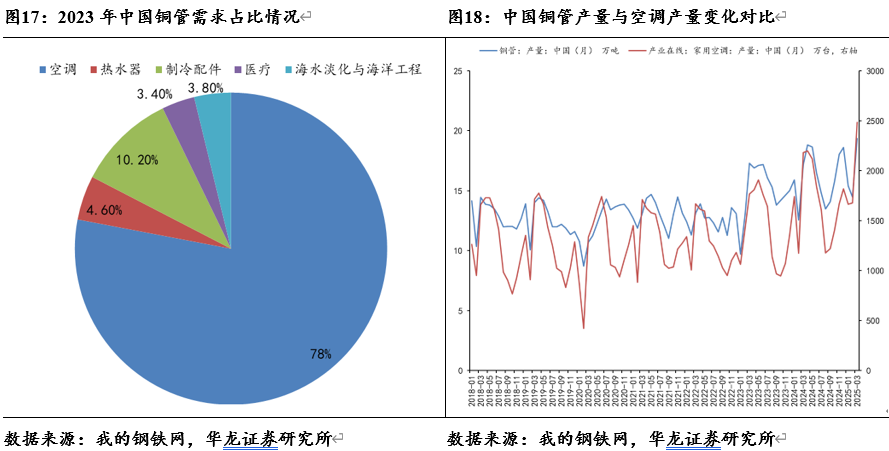

铜价上涨带动公司收入增加,但会拉低利润率。由于公司产品采用“原材料+加工费”定价方式,主要赚取加工费,通过规模效应可以较好平抑原材料价格波动、向下游传导成本,但加工费基本保持稳定,导致公司利润受铜价波动影响较大。根据公司债券评级报告,公司铜加工产品种类较多、客户要求不同,加工费区间波动较大,但多年来基本保持稳定,如铜管加工费在2500-33000元/吨之间,2023年加工费上沿小幅上涨500元/吨,铜棒加工费稳定在1500-8100元/吨之间,铜箔因行业整体效益较差价格下调较多。

毛利率方面,各类产品毛利率随铜价波动表现出一定周期性,铜管、铜棒毛利率接近,铜排略低,2022年后均保持稳定。铜箔仍处于爬产期,毛利率波动较大,2024年改善较多。

2.2 我国制冷行业增长前景看好,支撑铜管需求持续增长

制冷行业是我国铜管下游应用最多的行业,主要用于空调、冰箱、冰柜等设备。铜管下游主要应用行业有制冷、船舶、汽车、电力、海洋工程、建筑地产等。其中,我国国内铜管应用最多的是制冷行业,截至2023年,我国铜管约有75%用于空调与冰箱、冰柜等设备的蒸发器、冷凝器、连接管、配管、管件等领域。建筑地产则是发达国家中铜管应用最多的行业。

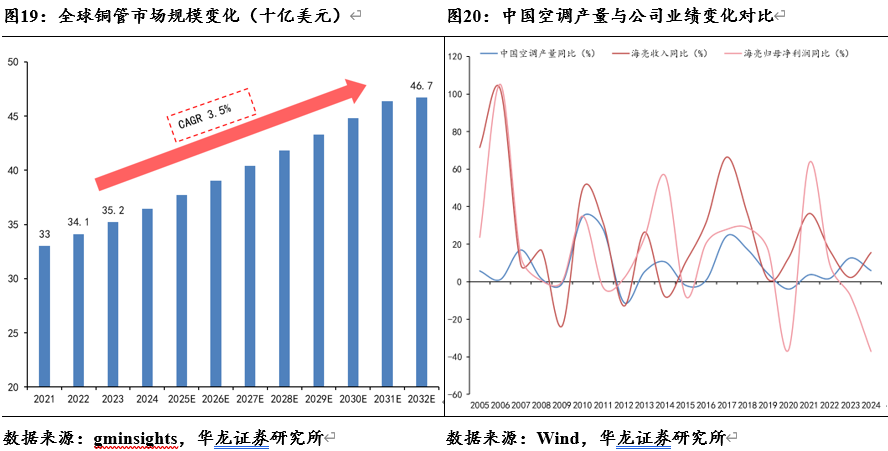

对比我国铜管产量与空调产量月度变化情况,两者相关度较高,相较之下空调作为终端直接消费品,其产量季节波动明显,多数年份呈现出年初“小阳春”和年中旺季两个产量高点。2023年至2024年,我国空调产量增幅较明显,显示下游需求有所恢复,且铜管产量与空调产量相关性更强,说明空调作为下游最核心需求领域的复苏带来的边际改善较为确定。

据Global Market Insights,2023年全球铜管市场规模约351.9亿美元,此后将以CAGR 3.5%的速度增长,到2032年全球铜管市场规模有望达到467亿美元。从地区来看,十年间亚太市场预测增速最快,从下游需求来看,HVAC(供热通风与空气调节)领域增长最快,空调、冰箱等制冷设备在下一个十年有望继续维持中国市场铜管需求最大领域。

从公司收入利润变化来看,受空调产量影响较为明显。近20年来,我国空调产量同比增速呈现明显周期性,公司收入利润同比增速与空调增速相关性较高,波动显著大于空调产量增速。2020年后,宏观经济在房地产逐步企稳恢复背景下稳步复苏,我国空调产量增速波动向上,但公司因受铜箔产品影响仍处下降通道。随着国民经济进一步复苏,全球、尤其是亚太地区制冷设备高速增长带来的铜管需求增长,以及公司铜箔产品逐步扭亏,公司业绩有望重回增长轨道。

2.3 铜箔加工费下行拖累公司利润,出清后头部企业有望率先企稳

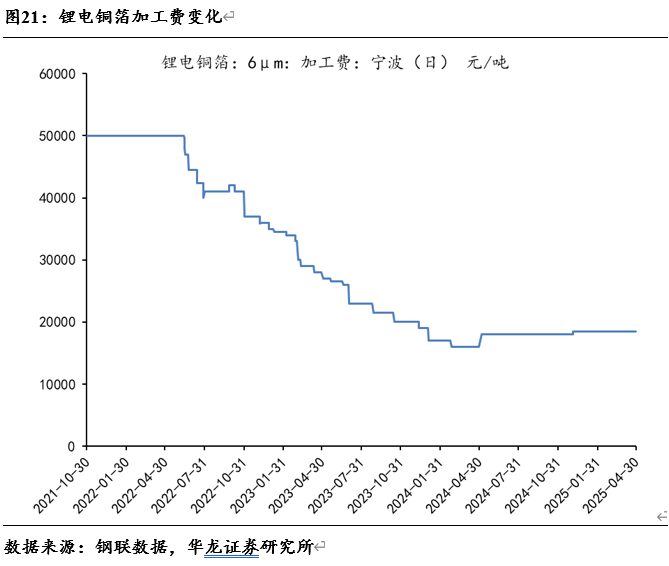

着眼于国内外新能源汽车渗透率提升等确定性需求,国内主要铜箔企业近年来密集扩产,导致行业供给严重过剩、铜箔加工费一路下行。同时,铜价近年来一路攀升,进一步加大企业经营压力,行业竞争激烈,面临全行业亏损。根据钢联数据,6μm锂电铜箔加工费从2021年50000元/吨一路下行,最低降至16000元/吨,随后逐步企稳缓慢向上。截至2025年4月底,稳定在18500元/吨,但仍处于低位。

在新能源汽车及储能需求支撑下,锂电铜箔产能高速增长,据我的钢铁网数据,2024年全国锂电铜箔产能150万吨,同比增长46.4%。换言之,即便2025年没有新投放产能,全国锂电铜箔仍处于严重过剩,产能出清、份额不可避免。

在此背景下,整个锂电产业链开始自发调整,减少规划投资,关闭或出清在产产能,推后新建产能。据高工锂电,2024年中国锂电池及主要材料共规划投资约4960亿元,同比下降64%。在所有锂电材料中,铜箔和电解液规划投资金额降幅最大,超过90%。企业层面,头部上市企业已开始主动终止规划项目,以减少新增产能。

加工费低迷导致的全行业亏损是公司近年来利润的主要拖累因素。据公司公告,2024年上半年铜箔产品对公司归母净利润的影响额约为1.46亿元,下半年续亏约1.4亿元,合计全年对净利润影响2.8亿元左右。剔除该部分影响,公司2024年归母净利润为9.83亿元,同比下滑12.08%,较当前降幅大幅收窄。从销售情况来看,2024年上半年公司铜箔收入10.24亿元,同比增长483.36%,销量同比增长450.51%。随着行业调整深入,在产及在建产能的不断退出、改变生产产品,公司凭借整体规模优势,有望降本增效,率先企稳,消除铜箔亏损影响。

3. 规模为王提升毛利率,周转优先提高营运质量

3.1 公司利润率与铜价显著负相关,规模扩大有望熨平铜价影响

作为铜加工企业,公司经营模式为“以销定产”,定价模式为“成本加成”,主要盈利点为产品加工费。在20余年发展中,公司日益明确了赚取加工费作为核心盈利来源的战略,为更好落实该盈利策略,公司在日常经营各环节中严格执行以销定产的销售制度、净库存管理制度,并采取套保等手段规避原材料价格波动风险。2016年后的大部分年度,公司除铜箔外的主要铜加工产品产销量均维持在98%以上,部分年度产销量超过100%,将“专心赚取加工费”落实到极致。

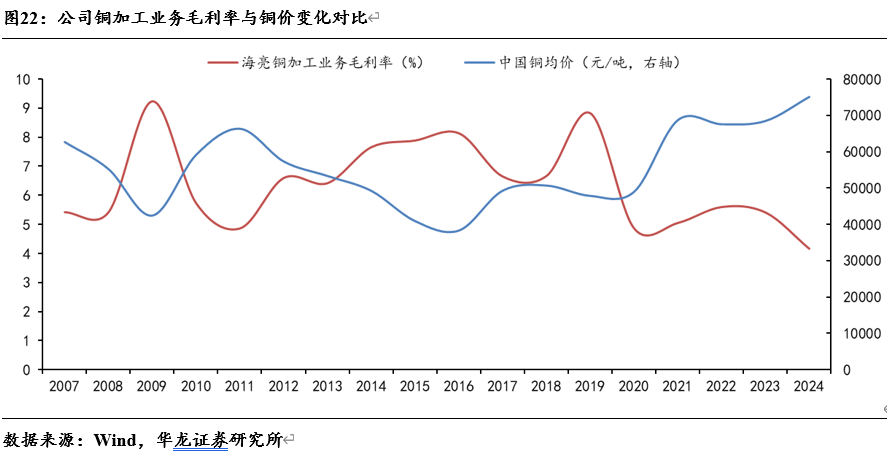

多年以来,公司除铜箔以外的主要铜加工产品加工费均保持稳定,仅铜管加工费在2023年小幅上涨500元/吨,整体影响较小。固定的加工费意味着公司的盈利水平对原材料价格,即铜价高度敏感,会随铜价涨跌反方向变动。通过对比公司2007年以来铜加工业务毛利率与中国铜均价变化,我们确认了这种负相关性,两者反向运动较为明显。

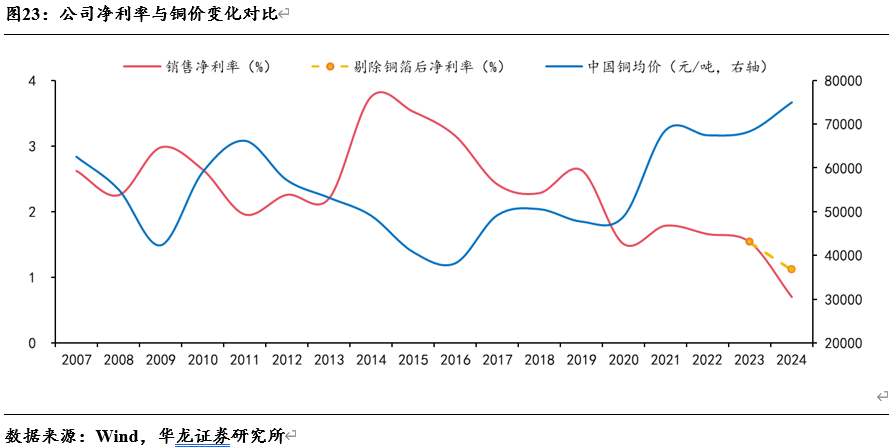

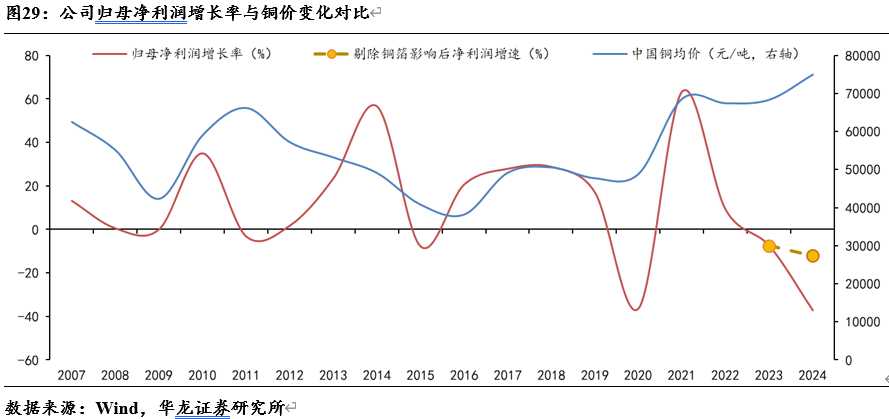

具体来看,大部分时间的负相关变动之外,两者在个别年份出现了短期同向变动,分别是2007-2008年、2012-2013年、2020-2022年。公司近年来布局铜箔业务,甘肃海亮新能源材料实施的年产15万吨铜箔项目于2024年上半年正式投产,上半年对上市公司归母净利润影响额为1.46亿元,全年影响额约2.8亿元,严重拖累公司利润。若剔除该部分影响,以公司净利润为口径测算净利率变化,发现2023年至今公司净利率与铜价变化仍呈负相关,在铜价大幅上涨接近10%背景下,公司凭借规模优势可部分平滑铜价带来的影响。考虑到铜箔项目为重资产(甘肃海亮铜箔项目总投资89亿元,其中固定资产投资达69亿元)项目,并于2021年开工建设、2024年上半年一期项目投产,投产初期爬产过程中的折旧摊销等费用较重,铜加工主业毛利率与整体净利率之间偏差较大,实际铜箔项目对主业毛利率的影响可能高于预期。换言之,若不考虑铜箔项目暂时亏损的影响,公司2020年以后主业毛利率或波动趋稳,公司多年来收入规模不断扩大、经营质量稳步提高,推动整体毛利率平稳或减小降幅,在铜价持续上涨背景下部分抵消了其负面影响。随着铜箔行业整体出清、份额集中,公司后续产能逐步投放,规模进一步扩大,若铜箔项目扭亏为盈,公司毛利率有望逐渐企稳甚至回升,熨平原材料价格周期性波动。

3.2 聚焦加工主业,打造平台型企业提高周转率,运营质量稳步提升

“专心赚加工费”策略带来的另一重要影响是,公司库存及应收账款水平较高,并受铜价影响较大。由于公司主要产品加工费固定,铜价对公司经营的影响一方面体现在毛利率,另一方面体现在对两金的占用及经营性现金流方面,这要求公司必须提高全流程管理及运营效率以提升周转率,降低铜价波动的影响。

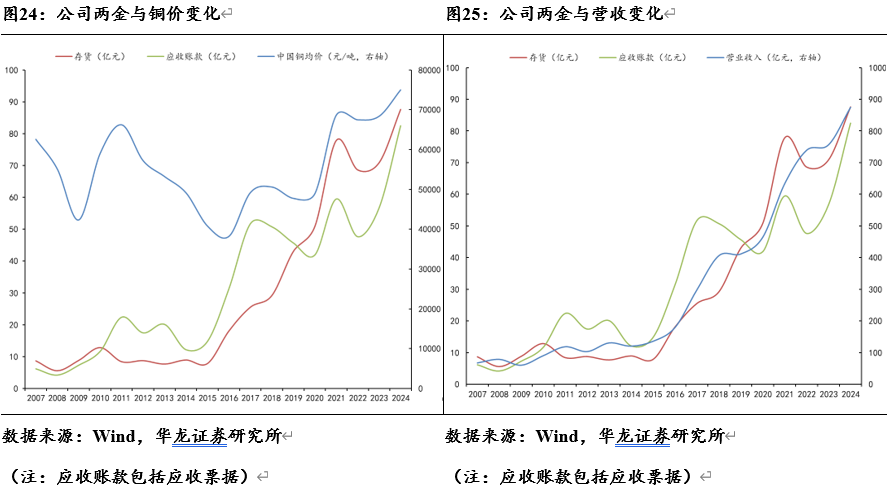

两金方面。公司存货及应收账款(包括应收票据,下同)自2007年来大幅增长,其中2015-2021年间斜率较高,这与铜均价变化相关性并不强。对比公司营收变化可知,两金绝对数额的增加主要来自公司收入规模扩大,对于加工类企业而言属正常变化。若以存货周转率及应收账款周转率为口径进行对比,可发现一定相关性。

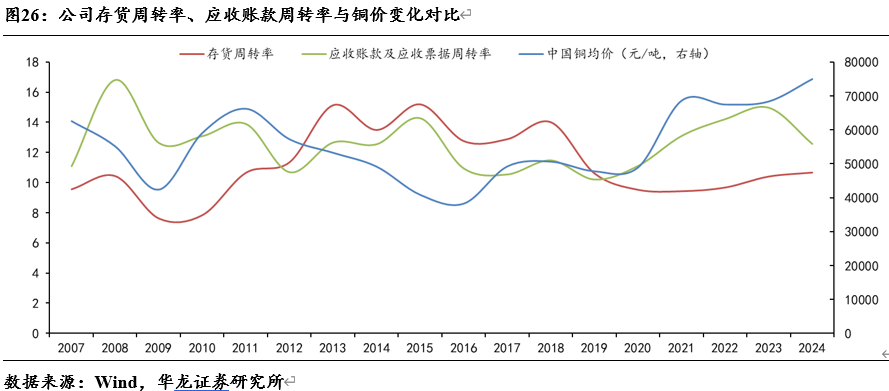

首先,存货周转率与应收账款周转率变动表现出一定相关性,自2007年至2020年间呈周期波动,2020年后波动减小、震荡向上。作为加工类企业的核心周转率指标,两金周转率的变化趋势体现公司近年来整体周转水平与营运质量的稳步提升。其次,对比铜价变化来看,两金周转率在大部分年份(2011-2020年)的变化趋势与铜价变化呈负相关,其中存货周转率的负相关关系表现更为明显。当铜价处于低位时,公司用于原材料采购及产成品的资金占用压力更小,同时下游客户资金压力小、回款更容易,公司两金周转率较高,而当铜价持续上行,公司周转率承压。随着公司规模扩大及原材料价格管控得当,2020年以后,尽管铜价持续攀升并维持高位,公司两金周转率也整体波动提升。2024年铜价继续上行,应收账款及应收票据周转率承压,但存货周转率仍能小幅提升,说明公司营运水平整体稳步提高。

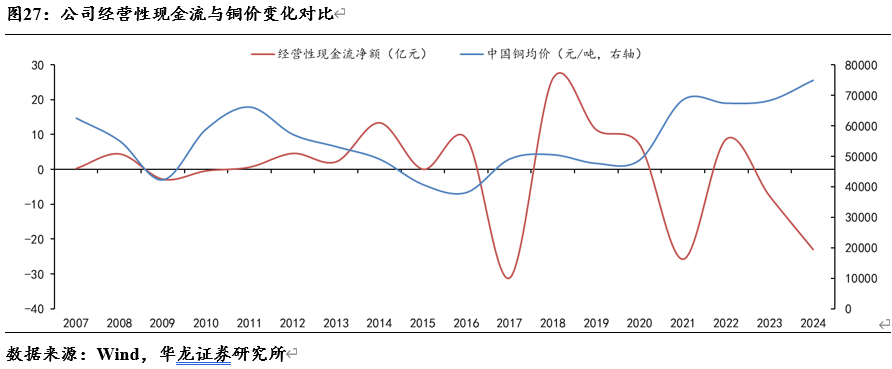

经营性现金流方面。公司经营性现金流与铜价变化的整体相关性略弱,但在阶段性的变动方向上,仍呈现出一定的负相关关系。分阶段看,2016年之前,公司经营性现金流净额波动上升,同期铜价则趋势性下行。2016年以后,公司生产规模持续扩大,经营性现金流对铜价中枢提升的敏感度有所强化,而并非如两金周转率一样逐步平滑、稳步提升,2017年、2021年以及2024年铜价中枢的显著提升,公司经营性现金流净额均出现大幅下滑,短期内受铜价负面影响比较明显。

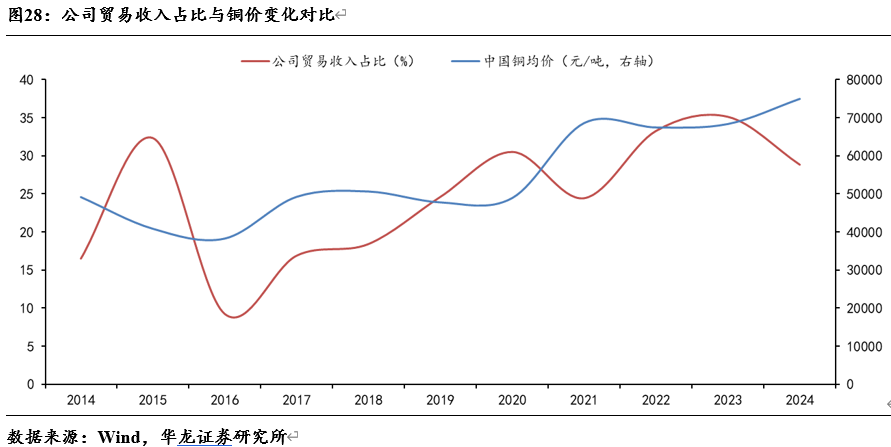

从供应链角度来看,公司之所以能够逐步缓解铜价波动的影响,核心之一在于平台化公司建设。随着公司生产规模扩大,原材料采购量、在库及在途产成品量均大幅增长,同时铜作为全球定价的大宗商品,价格波动较大,公司生产所涉各环节暴露的风险敞口越来越大,铜价波动对公司经营的影响也越大。为了更好“赚取加工费”,公司延伸并完善原材料采购、加工生产、销售的一体化产业链,在加工制造平台基础上推动大物流平台建设,大力发展原材料贸易业务,从而更好为生产环节服务,最终增强公司在全产业链中的竞争力与话语权。

通过制造大平台与物流大平台的建设,公司一方面能够更好把握原材料价格波动,掌握市场动态与走向,另一方面能够灵活调整操作策略与贸易规模,配合并支持生产环节,最终实现铜价波动影响最小化。2016年以来,公司贸易业务收入占比持续增长,2022年以来维持在28%以上。对比铜价走势,两者大体上均保持增长态势,但在每次铜价拐点出现时,两者变动方向相反,呈负相关,主因公司通过原材料贸易操作来控制库存水平、降低风险、保障生产。

通过扩大规模、提升运营水平,公司毛利率与周转率逐步平滑且缓慢提升,经营质量得到提高,并最终反映在盈利端。2020年以来,尽管公司归母净利润增速仍大幅波动、出现明显下滑,但净利润增速变动方向与铜价变动方向额的负相关逐步减弱。2020年-2022年公司归母净利润增速走势与铜价走势保持一致,2023-2024年若剔除铜箔影响,归母净利润增速与铜价增速变动方向负相关明显减弱。作为加工类企业,这是公司全产业链综合竞争力与强大营运实力的体现。

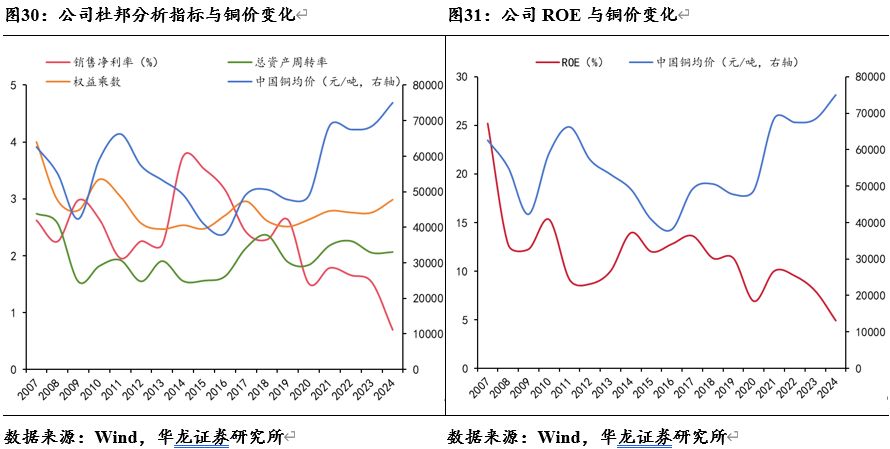

我们将公司ROE进行杜邦拆解并与铜价变化进行对比。以上分析已经明确,在公司规模扩大与营运水平提升推动下,公司利润率指标与周转率指标均逐步平滑并缓慢提高,同时公司负债率水平多年来变动不大,三者计算后的净资产收益率走势与铜价走势一致性也有所增强。随着公司规模不断扩大、营运水平持续提高,铜箔项目逐步减亏并最终扭亏后,公司综合竞争力有望逐渐兑现在整体盈利能力上,ROE穿越铜价波动不断提升。

4. 入股金龙强强联合,有望受益新质生产力与出口方向

我国铜管行业市场呈现双龙头格局。根据各公司公告,截至2024年,海亮股份总产能148.05万吨,其中铜管产能92万吨,金龙集团总产能78.5万吨,其中铜管产能65万吨,位居前二。据上海有色网调研统计,截至2023年4月底,我国铜管总产能规模达264.49万吨,海亮集团与金龙股份合计市场份额接近60%。

2024年12月,公司公告,将以现金方式投资入股金龙铜管集团,受让股权不低于20%。随后,公司将于与金龙集团就公司运营展开全方位合作,包括联合开展原材料采购以降低成本,进行价格自律以避免恶性竞争等。作为行业前两大龙头,公司以现金入股方式与金龙集团强强联合,并在运营层面展开全面合作,将显著扩大公司生产经营规模、提升市场份额与话语权,通过运营层面合作进一步降低成本、协调市场、平抑价格波动,最终提升整体盈利水平。

在市占率与行业地位提升的同时,公司保持研发强度、提前布局新质生产力产品研发与应用。当前,人工智能、具身智能、数据中心等领域高速发展,对热管理等方向产生新的需求。公司高导热铜材料已提前布局和研发,目前正提升产品质量和稳定性,未来随着消费电子、数据中心、人形机器人的产业化落地,公司相关散热产品有望切入以上赛道,成为新的增长点。

出口方面。2024年11月15日,财政部、税务总局下发《关于调整出口退税政策的公告》,取消铜材、铝材等制品出口退税。对公司而言,公司生产规模较大,且经营模式为原材料+加工费,取消出口退税后公司可采取来料加工模式,凭借规模优势与产品质量继续实现出口。同时,面对美国对全球贸易伙伴强行征加关税,公司提前布局,目前已在美国本土拥有3万吨铜管产能,在全球贸易环境不确定性增强背景下,本土化生产与供应链服务能力优势明显。此外,公司在印尼和摩洛哥产能逐步达产后, 也将进一步增强全球化供应和服务能力。整体而言,公司作为国内及全球铜加工龙头企业,在产品质量、产销能力、运营管理方面处于领先地位,将受益于更严格的全球贸易环境。

5. 盈利预测与投资建议

2024年沪铜均价较2023年大幅增长,同时公司产能稳步扩大,2024年公司铜加工主业整体量价齐升,收入增长。但由于加工费大体上维持稳定,售价提升主要来自铜价上涨,会短暂拉低公司毛利率。随着公司规模扩大、成本降低以及向下游传导涨价,2025-2027年毛利率有望逐步恢复。同时2024年影响公司归母净利润的资产减值、汇兑损失、在建工程集中转固均为一次性影响,2025年公司业绩有望改善。

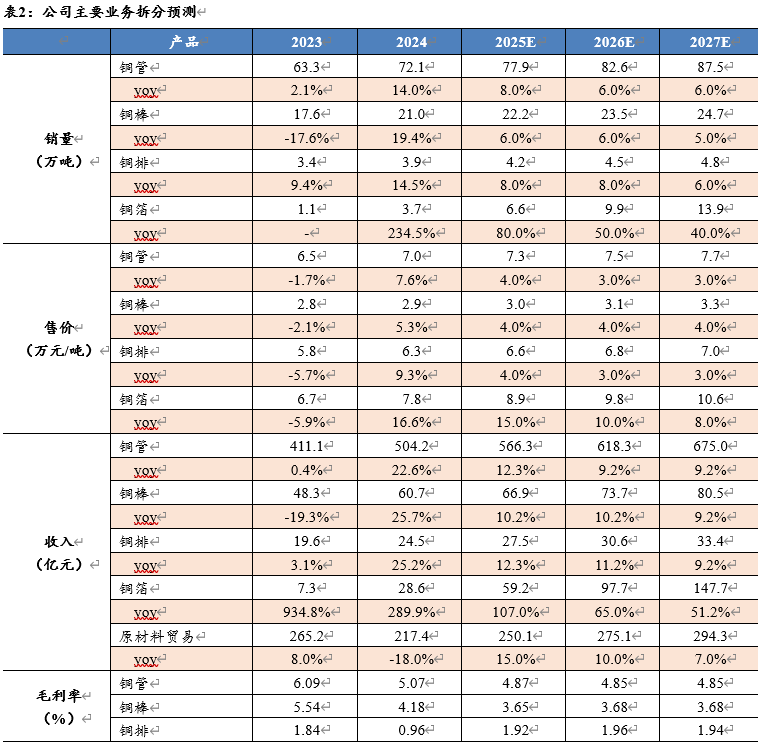

铜管:具备规模优势,销售均价随铜价上涨,加工费稳中小幅调涨。平均售价有望稳定增长,毛利率在2024年承压后逐步回稳。

铜棒、铜排:产能规模基本稳定,售价随铜价上涨,2024年毛利率有所下滑,但规模小于铜管因而弹性较大,2025-2027年销量有望回暖,毛利率有所恢复。铜排在服务器等新需求领域支撑下或有更好表现。

铜箔:加工费由行业整体生态决定,其变动节奏与其他铜加工品种不同步。目前,行业出清仍在继续,2024年到2025年初加工费有逐步企稳迹象,预计未来有望止跌回升。公司铜箔产品技术水平具备优势,良率有望逐步提升,产能投放节奏灵活,我们预计公司铜箔产品2025年基本实现扭亏,2026-2027年毛利率稳步提升。

原材料贸易:作为公司平抑原材料价格波动、控制库存变动的手段,预计盈利水平基本稳定。

基于以上主要产品产销及毛利率变动情况预测,我们预计公司2025-2027年实现归母净利润10.86亿元、12.24亿元、14.92亿元,对应PE分别为18.7倍、16.6倍、13.6倍。我们选取与公司主营业务相近的博威合金、金田股份、铜陵有色作为可比公司,考虑到公司作为全球最大铜管、棒加工企业,规模效应下经营质量较高、抵御铜价波动能力更强,同时铜箔盈利能力持续改善,其估值较可比公司平均估值水平更高具备合理性。首次覆盖,给予“增持”评级。

6. 风险提示

原材料价格波动。公司主要成本构成为原材料采购,铜价大幅波动会对公司生产造成影响,同时拉低公司毛利率。

主要经济体关税政策变化。美欧等发达经济体对铜、铝制成品征加关税,导致铜价海内外价差拉大、同时影响国内铜加工产品出口及相关公司全球产能布局。

地缘政治风险。乌克兰、俄罗斯等全球主要矿产地国家冲突可能导致铜矿供应紧张,进而影响铜价。

铜箔盈利改善不及预期。公司铜箔产品仍未扭亏,盈利能力提升进程可能存在不确定性。

合作事项存不确定性。公司与金龙股份合作尚在协商推进中,其落地进展存在不确定性。

数据引用风险。本文所引用第三方数据资料可能存在不准确、未及时更新的风险。

本文摘自报告:《海亮股份(002203.SZ)公司深度研究:扩规模、提周转,全球铜加工龙头无惧周期》

报告发布日期:2025年5月25日

报告发布机构:华龙证券

分析师 景丹阳:S0230523080001

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们